i无忧2.0

常见病投保宽松

7382

7382

乐享年年终身护理险也叫增多多3号,原本收益率高达3.49%。

但是在前段时间,11月1日,它的现金价值做出了调整。

那么,这款产品调整了之后现金价值如何,收益和其它同类产品对比又如何?

今天,深蓝君就带大家来看看乐享年年终身护理险经过调整后情况如何。

内容要点:

乐享年年终身护理险有哪些调整?

乐享年年终身护理险保障如何?

乐享年年终身护理险收益对比,值得买吗?

写在最后

经过调整,乐享年年终身护理险3/5年交的现金价值降低了一些。

为了让大家更清楚地知道现金价值下调了多少,深蓝君举个例子。

我们以30岁女性,5年交,每年交5万为例,如下图是产品现金价调整前后的对比图。

从上表可以看到,调整之后,不同年龄阶段的现金价值都有所下调,大概在几千到几万。

从上表可以看到,调整之后,不同年龄阶段的现金价值都有所下调,大概在几千到几万。

此外,3年交的现金价值,经过我们的测算下降的数值和5年交差不多。

不过,即使它的现金价值下调了,也不影响它仍然处在增额终身寿险收益第一梯队的优势。

自乐享年年终身护理险调整之后,不少人比较关心它的收益和其它产品对比还能打吗?

想知道它的收益对比?我们接着往下看。

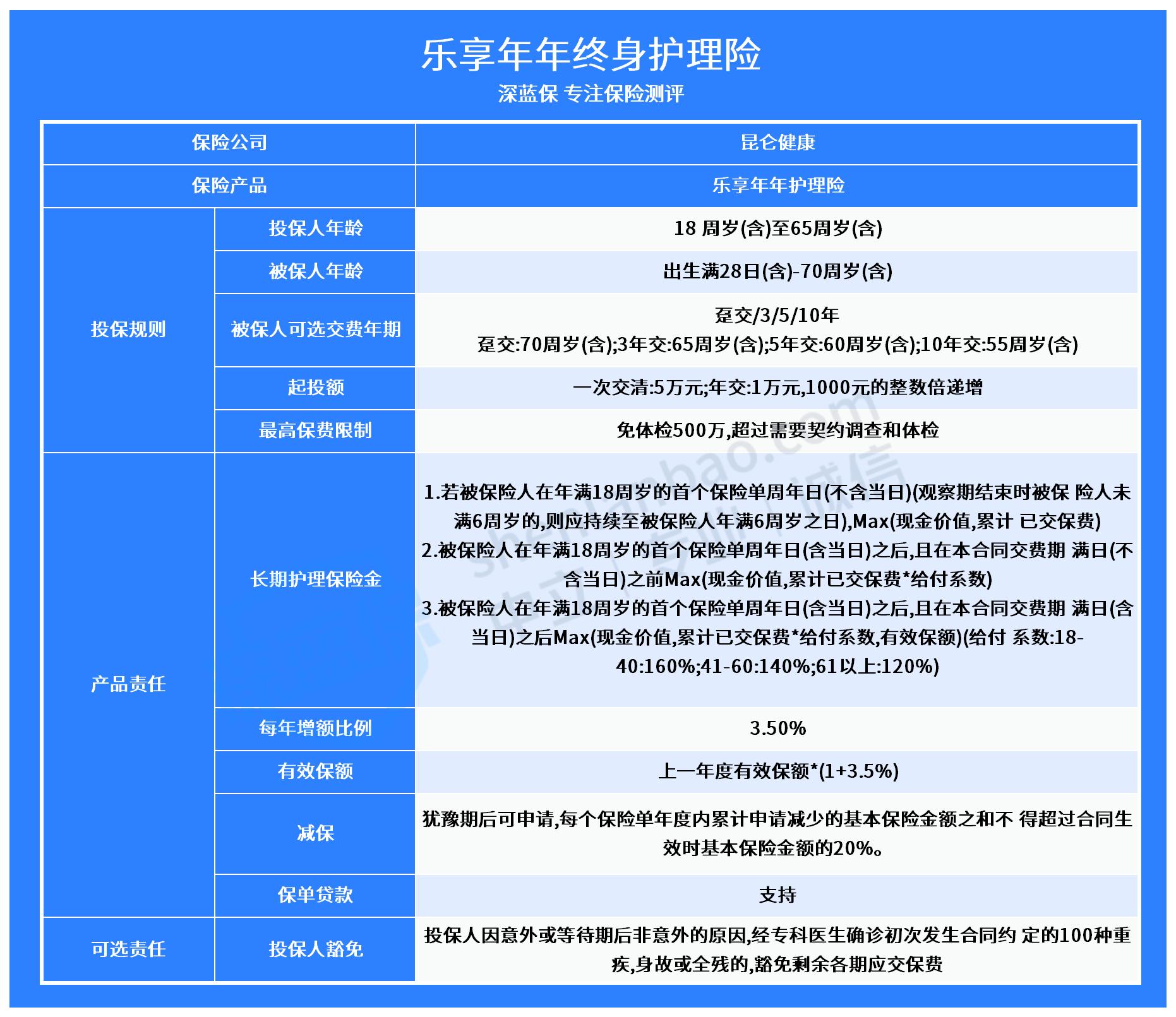

我们先来看看这款产品的保障如何。

如下图是产品的保障详情图:  从上表可以看到,这款产品的保障比较全面,支持在65岁前投保,保额按3.5%比例递增,支持保单贷款和减保等。

从上表可以看到,这款产品的保障比较全面,支持在65岁前投保,保额按3.5%比例递增,支持保单贷款和减保等。

我们直接来看看它的保障有哪些优势:

投保年龄范围较广

乐享年年终身护理险可投保最高年龄是65岁,被保人最高年龄是70岁。

扩大了可投保、被保人群,大龄朋友也有机会享受保单权益。

有长期护理保险金

长期护理保险金是乐享年年终身护理险区别于其它产品的特色保障,兼顾了储蓄和保障的功能。

如果在产品合同规定的期限内,被保人丧失生活能力且持续至观察期结束,就有机会领取一笔护理金。

保单现金价值增长速度快,越到后期现金价值越高

现金价值是我们购买了增额终身寿险后可以领出来用的钱。

所以,增额终身寿险的现金价值在我们挑选产品时需要着重关注,现金价值增长越快的,越能体现保单的价值。

乐享年年的现金价值增速快,越到保单后期,现金价值越高。

举个例子,我们以某30岁男性投保为例,10年交,年交10万,如下图是他的保单现金价值增长情况:  从上表可以看到,到了39岁,现金价值达118万,远超过总保费;到了60岁,现金价值达244万;到了70岁,已达345万。

从上表可以看到,到了39岁,现金价值达118万,远超过总保费;到了60岁,现金价值达244万;到了70岁,已达345万。

乐享年年在现金价值增速快这方面的优势,适合用来做长期财富规划和补充养老。

综合来看,这款产品保障不错,还有特色保障长期护理险。

此外,这款产品的现金价值也有优势,保单时间越长,现金价值也越高。

如果你还想了解更多产品详情的,可以点击下方卡片:

我们选取了目前市面上3款收益较高的增额终身寿险来对比,看看哪款更值得买。

如下图是几款产品的收益对比图:  从以上收益图表可以看到,同样的投保条件,30岁女性,5年交,每年交5万,整体收益率最高的是万年禧,其次是乐享年年终身护理险,再是康乾2号·瑞祥人生和平型关。

从以上收益图表可以看到,同样的投保条件,30岁女性,5年交,每年交5万,整体收益率最高的是万年禧,其次是乐享年年终身护理险,再是康乾2号·瑞祥人生和平型关。

如果看重收益高的,可以优先考虑万年禧,万年禧收益率高,在上表中,同样的投保条件,60岁时它的收益已经达到3.490%,而乐享年年还要到90岁才达到这个收益率。

如果想要缴费期长的,可以考虑康乾2号瑞祥人生,可以分15、20年交,且投保门槛也较低,2000元起头,收益也还不错。

如果以上几款产品都投保不了,可以考虑平型关,全国皆可投保,且收益也是比较不错的。

乐享年年终身护理险虽然现金价值是下调了,但现金价值增速快,且经得住时间的考验,尤其越到后期,现金价值越高,如果看重储蓄的长期安全稳定,这款产品值得考虑。

此外,它还有特色保障长期护理险,如果被保人以后老了丧失了自理能力就可以额外领多一笔护理金,对老年人来说是比较实用的。

最后,如果看完全文你还有不明白的地方,可以点击下方的卡片进行咨询~