i无忧2.0

常见病投保宽松

6928

6928

今年的经济环境,很多朋友是看在眼里,痛在心里。

银行存款利率不断下行,股票基金时不时跳水,最近就连向来稳健的债券市场也跌了不少。

在这种情况下,储蓄险受到越来越多的关注。它们不仅安全稳定,且能复利增值,长期持有的情况下,收益也还不错。

不过需要注意的是,作为长期储蓄型中的增额终身寿,受监管政策影响,在接下来的两周里,市面上收益接近 3.5% 的增额终身寿,很可能迎来大面积停售。

更多详细的详细,深蓝君在之前文章已做分析,可以点击这里查看>>>

临近停售之际,为了帮助大家选到市场上收益不错的产品,我们对比筛选出了储蓄险榜单,主要分为两部分:

简要结论如下:

近两年来,增额终身寿险的热度越来越高,它可以复利增值,且不受市场影响,长期持有的情况下,收益率能够接近 3.5%。

购买了增额终身寿险,可以按照自己的意愿减保领取部分现金价值,剩余的还可以继续增值。(现金价值就是减保或退保时能拿到的钱。)

因此,我们可以用增额终身寿来灵活规划资金,满足多种用钱需求,例如孩子的教育钱、自己或父母的养老钱等。

下面,我们来详细看看这 7 款产品:

IRR 可以简单理解为产品每年的复利收益率,如果大家想知道是如何计算的,可以点击了解>>>

增额终身寿险无论按多少年交费,收益率最高都不会超过 3.5%,相差不是很大,所以大家投保时,按照自己的经济条件选择合适的交费年限即可。

相比上期增额终身寿榜单,本期产品有以下变化:

新增:鑫满意

减少:无

原因:鑫满意是最近上线的产品,收益表现不错

表格中 7 款产品收益差距不大,其中恒大万年禧、康乾 1 号•益利多(青春版)、昆仑乐享年年三款产品的收益相对更高,我们来详细分析一下:

1、恒大万年禧

在当前市场中,万年禧 的收益可以说是一马当先,以“30 岁女性,每年交 5 万,交 5 年”为例。60 岁时的收益率就能达到 3.49%,现金价值有 65.4 万,是已交保费的 2.6 倍。

看重收益的朋友,可以优先考虑它。

不过它不支持加保,灵活性差一些,如果想先占个坑,后续再追加保费,可以考虑康乾 1 号•益利多(青春版)。

2、康乾1号•益利多(青春版)

康乾 1 号•益利多(青春版)由国联人寿承保,收益也不错,它支持加减保,更加灵活,且目前规则也比较宽松。

70 岁前,它都可以申请加保,不需要重新健康告知,停售了也不影响;减保没有金额上限,只要减保后的年交最低保费不少于 2000 元即可。

不过需要注意,加保时要保险公司审核通过才行。

值得一提的是,按 10 年交钱的情况下,它的收益会比「万年禧」高一点,如果你想 10 年交,可以优先考虑它。

这里提醒大家,在 11 月 11 日到 12 月 31 日之间投保这款产品的,保单一律到 2023 年的 1 月 1 日才开始生效(点击了解)。

另外一款昆仑健康的 乐享年年,收益跟「康乾 1 号•益利多(青春版)」差不多,同样值得考虑。

至于表中的鑫满意和康乾 2 号·瑞祥人生还有金盈卫三款产品,虽然收益率比前面几款产品低一点,但在增额终身寿产品中,依然是排在前列的。

值得注意的是,根据监管的政策,像「万年禧」、「鑫满意」其保额增长利率超过了 3.5% ,大概率要停售,还有一些高收益的增额终身寿险可能要受影响。

如果你对这些产品关注已久,可以考虑尽早入手;如果你没有这方面的需求,也不用盲目跟风。

以上几款产品都有投保地区要求,我们可以在能购买的产品中,优先选择收益率高的,如果都买不了,可以看看全国都能买的线上产品,比如下面这款平型关。

3、长城人寿平型关

「平型关」是线上产品,相比线上的其它同类型产品,它的收益率较高。

以“30 岁女性,每年交 5 万,交 5 年”为例,60 岁时它的收益率有 3.338%,80 岁时达到了 3.406%。虽然比前几款产品低一些,但全国各地都能买。

想要对比以上产品,可以进入深蓝保官网查看。

近两年,"养老"逐渐成为热门话题,如何让自己的老年生活体面一些,也成为了大家议论的焦点。

想要保证老年的生活质量,最靠谱的方式,还是趁年轻时,给自己多准备些养老金。

而年金险,就很适合用来补充养老金,前期投入一笔钱,退休后就可以按年领钱,其中的终身年金险还可以活多久领多久。

我们筛选了 4 款产品,一起来看一下:

IRR 可以简单理解为产品每年的复利收益率,如果大家想知道是如何计算的,可以点击了解>>>

相比上期年金险榜单,本期产品无变化。

下面我们来详细聊聊:

养多多3号:高收益首选

养多多 3 号 由大家养老承保,它有两个版本,我们来分析一下:

① 特点

可选两个版本:版本一保证领取 10 年,后期收益更高;版本二保证领取 20 年,收益也还不错;

可对接养老社区:保费达到 25 万,可享旅居权;保费达到 200 万,可享长居权。

② 点评

「养多多 3 号」有两个版本,版本一的养老金保证领取 10 年,版本二保证领取 20 年。

如果在保证领取期内身故,保险公司会把没领的养老金一次性赔给家人。过了保证领取期依然生存,也可以继续领钱。

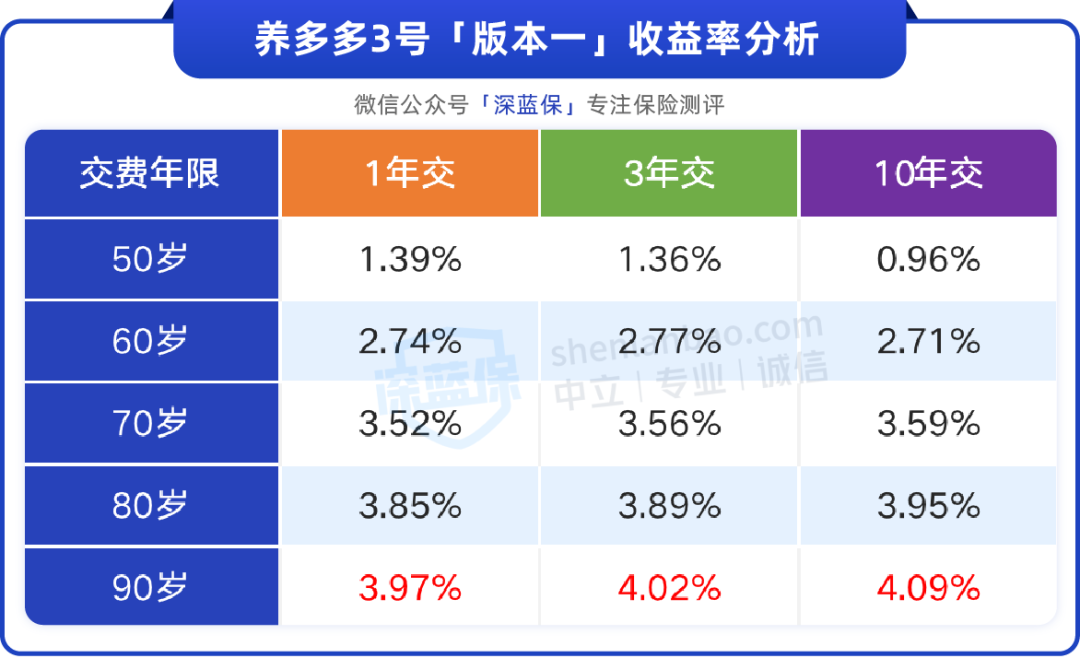

其中版本一后期收益更高,以"30 岁女性,每年交 5 万,交 5 年,60 岁开始领取"为例,每年能领将近 4 万,80 岁时的收益率能达到 3.77%,非常优秀。

版本二的后期收益相对低一些,但保证领取的养老金更多,同样的测算条件下,保证能拿到的养老金多了 35.2 万。

如果想要多领养老金,可以考虑版本一;如果想更稳妥一些,可以考虑版本二。

另外它能对接大家养老的养老社区,保费满 200 万即享有长居权,有高端社区养老需求的朋友,也可以考虑它。

需要注意的是,以文中的测算条件为例,在开始领钱后,版本一的现金价值会在 81 岁变为 0,版本二的现金价值会在 86 岁变为 0。在这之后退保,是没钱拿的。

③ 其它交费年限收益

除了按 5 年交钱的收益率外,我们还帮大家测算了养多多按照 1、3、10 年交的收益率,其中版本二各种交费方式的收益率差距较小,可以结合自己的经济情况选择。

我们具体看下版本一的情况:

可以看到,版本一的这三种交费方式,后期收益率都要比“5 年交”的更高,可以优先从它们之中选择适合自己的。

乐养多:终身有现价

乐养多由爱心人寿承保,收益也很不错,我们来分析一下:

① 特点

终身有现价:终身都有现金价值,任何时候退保都有钱拿。

② 点评

相比「养多多 3 号」,乐养多终身有现金价值,任何阶段退保,都能拿到一笔钱。

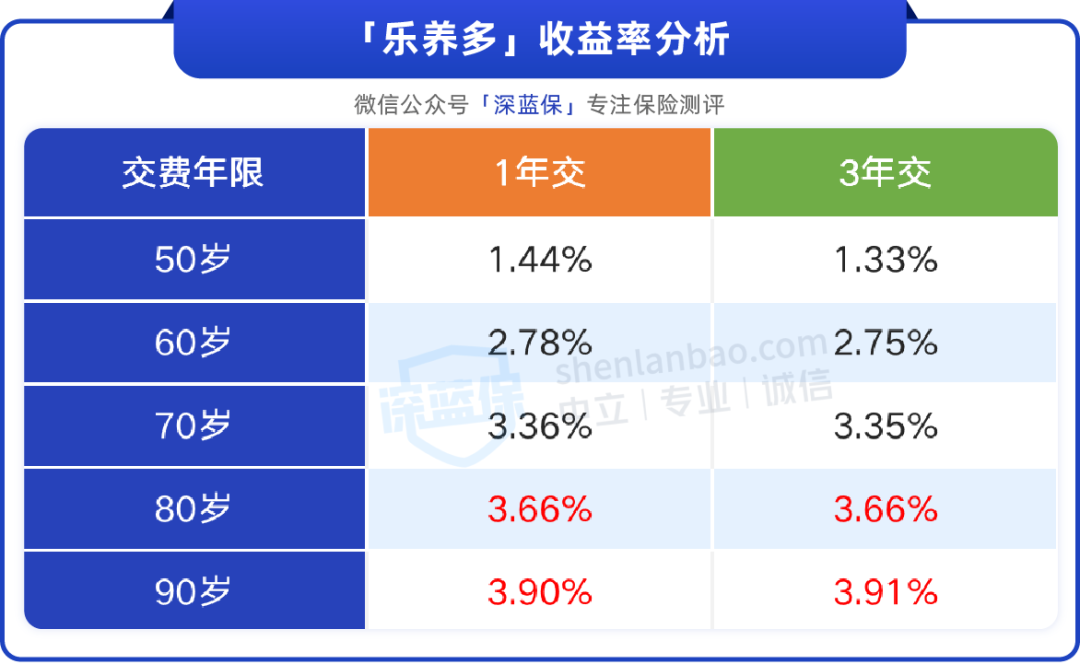

它的收益也很不错,以“30 岁女性,分 5 年交,每年交 5 万”为例,60 岁开始领取,到 80 岁时的收益率为 3.66%,90 岁时为 3.92%,超过了「养多多 3 号」。

追求高收益且有长寿基因的朋友,也可以考虑它。

③ 其它交费年限收益

除了按 5 年交钱外,乐养多还可以按 1 年交或 3 年交,我们测算了这些交费年限的收益情况,具体看下图:

可以看到,不同的交费方式,前期收益率会有一点差别。但到了后期,收益率基本一样,90 岁时都能达到 3.9%。

所以这款产品的三种交费年限,都可以考虑。

表中还有一款爱心人寿的百岁人生(福享版),也是终身有现金价值,而且能保证领取至 80 岁前,收益也不错。

以上几款产品均有投保地区要求,大家可以在能买的产品中选择收益更高的。如果不在投保地区内,可以选择全国可买的产品,比如下面这款金盈年年。

金盈年年(A/B款): 全国可买,有两个版本可选

「金盈年年」由光大永明人寿承保,它的特点如下:

① 特点

两个版本可选:金盈年年有 A、B 两款,A 款保终身,B 款保至 85 岁,相比同类型产品选择更灵活;

可对接养老社区:保费达到 30 万,享有旅居权;达到 70 万,可以获得长期居住资格。

② 点评

金盈年年在选择上比较灵活,既可以选择保至 85 岁,也可以保终身,我们分别讲一讲。

选择 B 款保至 85 岁,「金盈年年 B 款」的增值速度比较快,且在 85 岁能一次性领取 10 倍基本保额,到手的钱会比较多。

以“30 岁女性,分 5 年交,每年 5 万,60 岁领”为例,它每年能领 3.3 万,到 85 岁能一次性领 33 万,总共 116 万,收益率有 3.68%。

不过到 85 岁合同就会终止,我们无法再领取养老金。

如果有其他收入来源,或者社保养老金比较多,不担心这一点,选择“保至 85 岁”享受高收益,还是很不错的。

选择 A 款保终身,「金盈年年 A 款」保证领取 20 年。初期领的钱会少一些,但每年递增 3%,后期能领的钱就会比较多。

以“30 岁女性,分 5 年交,每年 5 万,60 岁领”为例,60 岁时能领的钱是 2.5 万,到了 70 岁就可以领 3.4 万了。

需要注意,过了保证领取期,A 款的身故保险金和现金价值都会变为 0,此时无论身故还是退保,都是没有钱的。

如果没有其他养老金来源,那么建议大家选择 A 款,能够终身领钱。

这款产品可对接光大的养老社区,保费达到 70 万就有长期入住权,有需要的朋友也可以考虑,不过入住费需要自付。

想要对比以上产品,可以进入深蓝保官网查看对比。

好了,本期的储蓄险榜单就到这里了。

对于投保储蓄险这种大额的资金规划,希望大家能够先明确自己的需求,再去寻找合适的产品。

在此之前,一定要保持理性,切不要因为要停售而草草入手。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。