i无忧2.0

常见病投保宽松

6547

6547

大家好,我是深蓝君。

这段时间,几乎全网都在关注一件事,就是防疫政策的变化。

说它是讨论也好,争吵也罢,都无法否认我们正在慢慢走向一个新的变化。

我们渴望这种变化。

防疫20条新规颁布的那个下午,我立马打开出行软件,查了一下飞往想去的城市的机票价格。

算上隔离费用,仍是天价,关闭应用,继续搬砖。

疫情时代下,核酸变得和阳光、空气和水一样重要,那些被改变的事儿(或者说习惯),刺挠着所有人的神经,就像手上拔不掉的倒刺、鞋里倒不出的沙石......

你觉得恨,却离不开。

陈燕,90后,互联网从业者

特殊时期,精致是最先被抛弃的。

3年前(或者说疫情前),陈燕(化名)大学毕业,顺利进入互联网大厂,收入得体,打扮得体,喝得也是38元一杯的“得体”。

没有房贷、车贷,短时间内也不会结婚要孩子,压力不大。每月固定消费1万打头,这笔账她算得过来。

房租(含水电网)4千,上下班打车2千,吃饭2千,这三项雷打不动的支出,已经是往最小值取整了,剩下的衣服和化妆品,倒成了非必要不支出。

陈燕是典型的宅女,平时最大的兴趣是买盲盒、买手办,这项爱好近乎疯狂。上千个盲盒摆在眼前,五颜六色、琳琅满目,便宜的39元一个,贵的上千,限量款、隐藏款不在价值估算范围内。

为了放下这些宝贝,她找木工师傅打了一个柜子。不过也没少费心,自己画图纸,自己选材料,自己买玻璃,除了组装的活她不会,剩下的全给干了。

“你知道吗?这个柜子,除了背后挨着墙看不到里面,你站在我房间任何一个角度,都能清楚地看到里面的模样。”她绕着客厅走了个180度,走出个虎虎生风。

柜子三面采光,横梁挑高,无影射灯一开,沉浸式体验,借用房屋销售的话来说,那叫一个:

通透。

3月份深圳按下暂停键,全域静默管理7天。她觉得以后这样的生活会变成常态,于是再次大采购,买了升降桌,买了电竞椅,为了满足设计和煲剧需求,又斥巨资扩展了一个副屏。

买东西是一种最迅速的、最不需要过脑却可以短时间内分泌多巴胺让自己快乐的方法,只需输入六位数的付款密码,甚至有时候只需要将眼睛正对屏幕即可,整个过程不足一秒,剩下的日子,过得才有盼头。

疫情笼罩下的生活,家的边界正在消失。时间久了,陈燕也开始怀疑,买买买真的能解决根本问题吗?

好像不行。

赚得多,花得多;花得越多,就想赚得更多。听着无可厚非,可这种消费习惯,背后是靠更加努力地工作,加班加点换来的,结果为了满足一己私欲,压力更大了。

小区封了又解,解了又封,失序中,陈燕开始摸索新的生活方式。

原先用来堆快递纸盒的厨房,已经能闻到一丝丝烟火气息;38元一杯的Dirty咖啡,已经被5块钱的手冲胶囊取代;曾经被视为“那是我的命”的盲盒,也是能出尽出。

其实不只是陈燕,身边的很多同龄人,都从“报复性消费”变成了“习惯性省钱”,甚至过得有些抠抠搜搜。

一方面是因为安全感的缺失,大环境的不确定性;另一方面,反反复复的疫情生活,也让人们不得不停下来进入另一种生活。

后疫情时代,大家都学乖了。

我,90后,互联网保险从业者

这里就不采访别人了,自己便是活脱脱的例子。

2019年,当时的我,收入还算可以,生活状态是属于一人吃饱,全家不饿。

可我当年,干了一件蠢事,买了一台:

3万块的电脑。

现金一万,外加透支花呗两万,凑了三万买了一台笔记本,分了24期,匀到每月应还一千二左右。

我以为这笔钱承担得起。

可欲望就像魔鬼,悄无声息地出现,也在不经意间不断蚕食着我。借用作家茨威格在著作《断头王后》来打自己的脸便是:

我那时还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。

往后两年的事情,在座的各位也都参与进来了,我的好日子到头了。

拆东墙补西墙成为唯一的解决路径,原本还能每个月存点钱的状态早就变成了入不敷出。

不敢离职,不敢换工作,不敢下馆子,甚至连换个房子都是玩降级消费方向走。

刷花呗就如同温水煮青蛙,我们越来越适应这个方式,对金钱、数字毫无感知力,然后慢慢依赖它。

严重的时候,我还会以“身边人都在用花呗”这些借口麻痹自己,认为过度消费和提前消费就应该是一种常态。

出来混总是要还的。于是去年还完最后一笔,我决定:

彻底关闭花呗。

现如今,回过头想,其实当年根本就不需要买这台笔记本,因为家里本就有一部台式机可以满足办公需求。

可为啥还会掉入消费陷阱执迷不悟,我试着总结了两点,权当教训。

一是借钱太容易了:

你想想,随随便便信用卡、花呗以及其他消费贷,都能薅出3万、5万甚至10万的钱,然后堂而皇之告诉自己,我hold得住。

二是欲望占了上风:

这里不展开了,丢人。

可相较于新闻里那些失信名单、催债人、躲债狂,我无疑是幸运的。

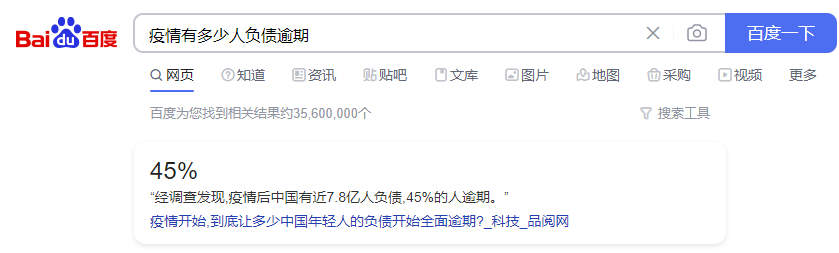

据统计,疫情之后,全国约有7.8亿人负债,45%的人存在还款逾期。

这些都是十分抽象的数据,但当我们把目光落到个体的视角上,看到的全是“门店转让”“清仓甩卖”“被毕业”“被优化”......

在人类有史以来的文明进程中,很少有像新冠病毒这样的全球公共危机,拷问着我们每个人的身心。

如果是学生,亦或是开始承担家庭责任的年轻人,记住这2点:

1、保持正向现金流

对于没有控制力的我们来说,即使没有花呗,也会有信用卡等其他平台来满足自己超前消费的欲望。

最有效的方法还得是:控制欲望,理性消费。

消费任何东西之前,正确的逻辑应该是,先提高自己的收入再提高消费,而不是先提高自己的消费再想办法提高收入。

要明白,只有真真正正落到自己口袋里的才是属于自己的,过日子讲究的是细水长流,老话没错。

2、养成强制存钱习惯

你没看错,这里加了“强制”一词。

对于大多数人,没能力赚大钱,最好的办法就是多攒钱,“强迫”自己存点钱。

路子很多,像我们熟悉的银行大额定存、国债以及买储蓄险(年金险和增额终身寿)都是不错选择。

多说一句,上周也就是11月18日,银保监会出了一份文件,要求各家保司全面排查增额寿的高收益问题。

可以说,目前定价优秀的产品,几乎无能幸免。从原先的3.49%被砍,到现在可能连3.4%、3.3%都保不住了。

这一波整顿,将会导致市面上收益优秀的储蓄险,集体下架。

得失荣辱,自己要清醒,也要会算账,如果你想定制自己的理财方案,可以点击下方卡片,预约免费的1对1咨询。