i无忧2.0

常见病投保宽松

6547

6547

你看过一段叫《给当代年轻人的 22 条养老建议》的视频吗?

2021 年 11 月份,在我国出生率跌破 1%、未来养老压力不断加重的背景下,新京报采访了各个年龄阶段的人关于养老的看法和建议,并拍摄了这部视频。

视频里,59 岁的刘阿姨语重心长地说道:“建议年轻人 30 岁以后就开始规划养老。”

另一位 40 岁的杜女士则稍显遗憾:“我到了 35 岁才理解这件事,如果 25 岁时就意识到,现在就可以过我最想要的生活...”

这番话引起了我们的思考:养老规划,真的越早越好吗?早个 10 年规划,又能轻松多少呢?今天我们就来聊聊这个话题。

最常见的方式,就是社保中的养老保险了,它又分为职工养老和居民养老两种。

在职人员只能交职工养老,而灵活就业人员可以自由决定参保方式。

我们建议优先考虑交职工养老保险,到手的养老金会多一些,预算紧张的话,可以缴最低档。

至于提前规划职工养老保险的优势,我们写过《社保交15年和20年,差别居然这么大!》,感兴趣的可以点击查看。

但仅靠社保养老,并不够。数据显示,目前我国的社保养老金平均替代率在 40% 左右。

也就是说:一个月入 5000 元的人,退休每月社保养老金只有 2000 元。而想要体面养老,养老金替代率建议保持在 70% 以上。

因此,有能力的话可以补充商业养老产品,这类产品很多,包括个人养老金、养老目标基金和商业保险。

其中,商业保险主要包括养老年金险和增额终身寿险,它们安全稳定,收益在复利 3~4% 之间,适合作为我们养老规划中的保底资产,我们来重点看一下。

那么,对于这两种产品而言,提前 10 年投保,收益差距有多大呢?这里我们用 30 岁和 40 岁为例,分别来看看。

养老年金险,就是先交一笔钱,到了约定年龄,比如 60 岁,就可以按年或按月从保险公司领钱的保险。

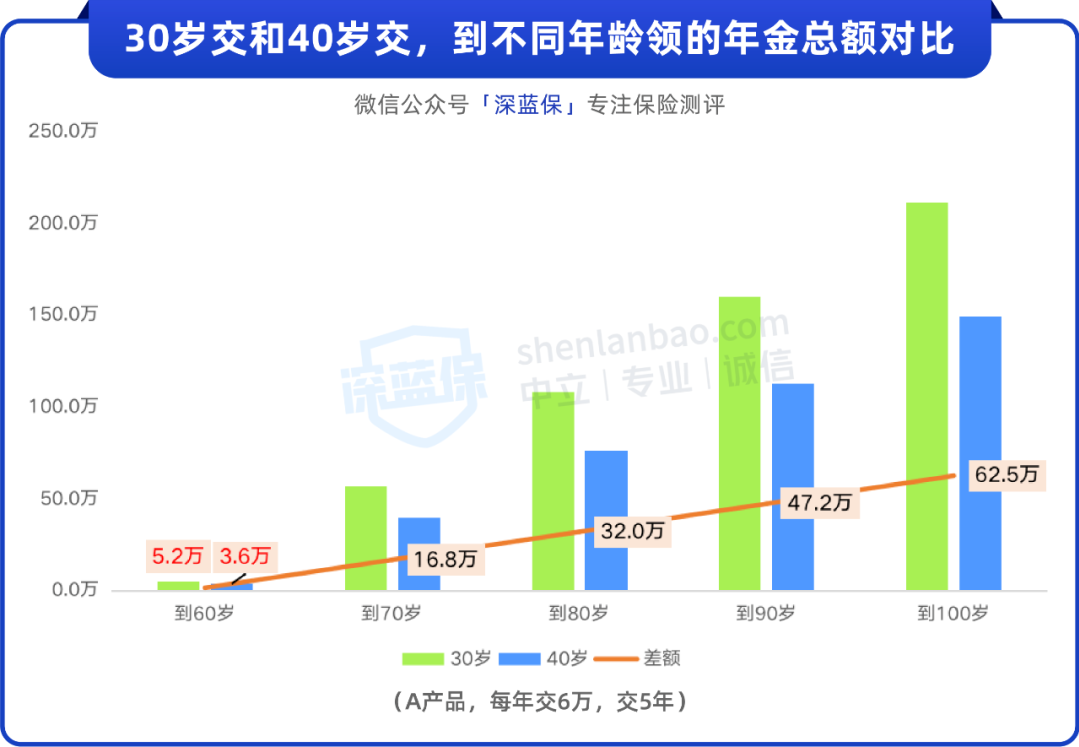

这里我们选了某款终身年金险(以下简称 A 产品),来测算一下 30 岁和 40 岁两个投保年龄的养老金差距。

我们以男性,每年交 6 万,交 5 年,到 60 岁开始领取为例,到不同年龄能领到的年金总额如下图:

直接说结论:

如果 30 岁开始交,每年能领近 5.2 万,比 40 岁开始交每年能多领约 1.6 万,多了约 40%。到了 90 岁,累计多领了近 50 万。(收益以具体产品为准)

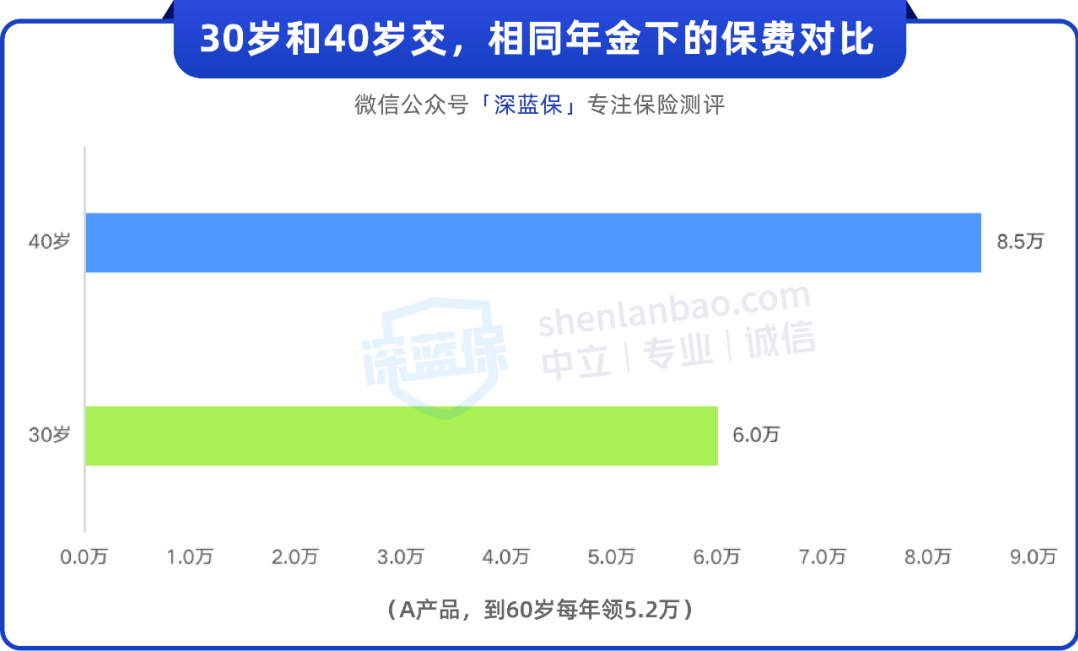

反过来计算,从 40 岁开始交,想要以后每年也能领近 5.2 万,那么每年就要交约 8.5 万,比 30 岁每年要多交 2.5 万,5 年一共要多交 12.5 万。

总结下来,越早规划,我们就能领更多的养老金,或者能节约更多的保费。

除了养老年金险,增额终身寿险也很适合用来规划养老金。它的长期收益可观,并且支持减保,用钱的时间和金额更加灵活。

那么,我们来看看,提前 10 年买增额终身寿险,收益会高多少。

增额终身寿险的收益,都来自于它的现金价值,比较起来很简单。

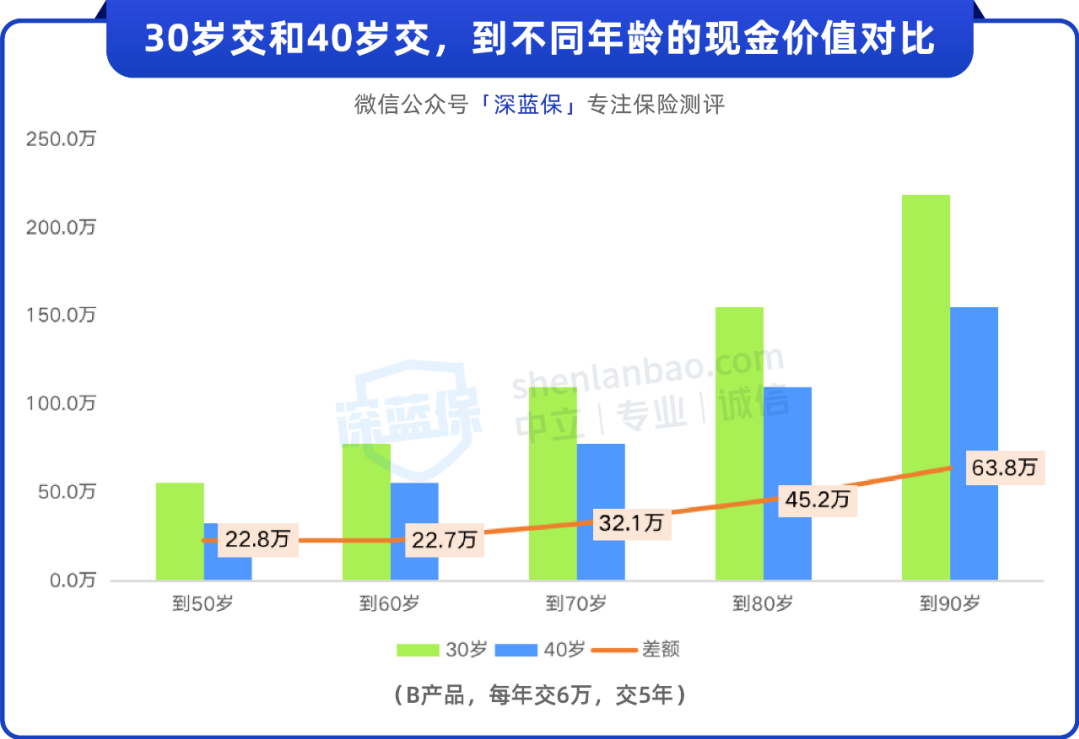

我们选择了某款增额终身寿险(以下简称 B 产品),同样以每年交 6 万,交 5 年为例,两种投保年龄的现金价值如下图:

结论也和上面一致:

随着年龄增长,两者的现金价值差距越来越大。

到了 90 岁,前者的现金价值要比后者多 63.8 万,而我们的总保费也才不过 30 万。(收益以具体产品为准)

那么为什么会有这样的结果呢?

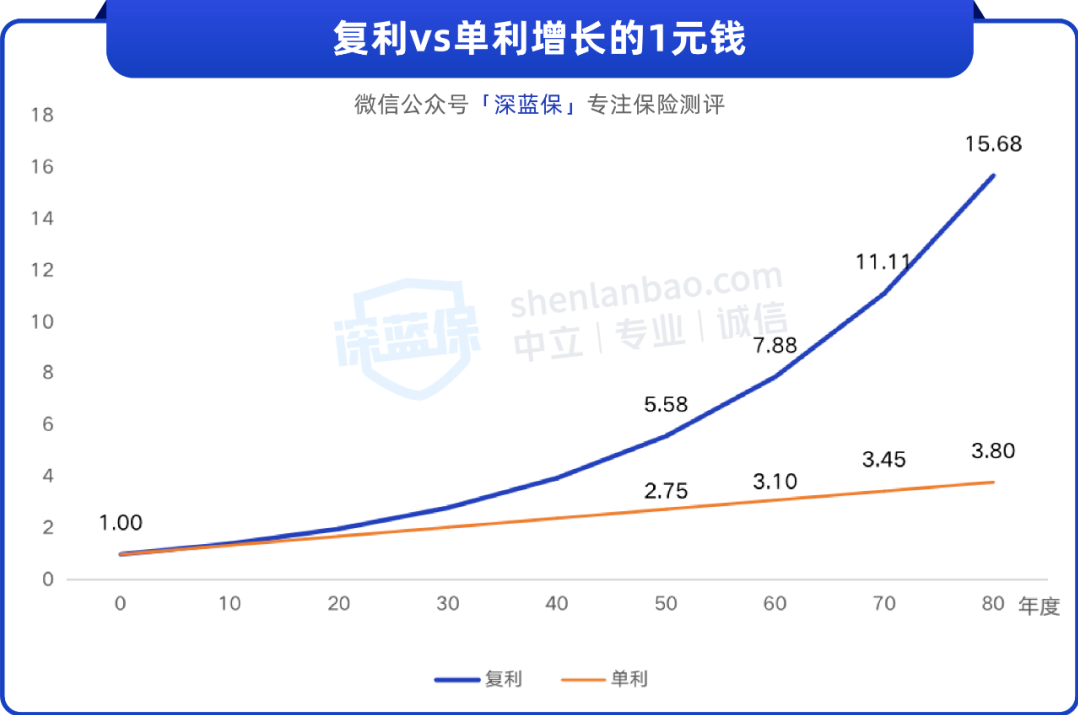

这是因为,养老年金险和增额终身寿险的收益,都是复利增长的。

复利是利滚利,随着时间流逝,收益将越涨越快,而不像单利那样均匀增长。

下图是 1 块钱按照 3.5% 复利和单利增长的对比:

可以看到,到第 50 年,复利比单利只多了 2.8 元,到第 80 年,却足足多了 11.9 元。

这就是复利+时间的力量,持有期限越长,增幅越大。

利用好这股力量,做时间的朋友,尽早规划养老金,我们就能从中受益。

算完了这笔账,我们回顾文章开头提到的视频,才明白提前规划养老真的很重要。

老年生活,对于绝大多数人而言,都是个逃不脱的话题,养老规划,也是注定要做的事情。

你所做的,只是比别人提前了一些,但结果却截然不同,这就是先知先觉。

而种一棵树最好的时间是十年前,其次是现在,没有趁早规划的话,现在也不晚。

你是如何规划养老的?欢迎留言:)

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。