i无忧2.0

常见病投保宽松

6928

6928

随着万年禧、康乾 1 号·益利多(青春版)等几款顶流增额终身寿产品的全网停售,增额寿市场市场可谓是彻底的大洗牌了。

而目前在售的增额寿里,乐享年年可以说是最好的产品之一。

它的后期收益率最高可达 3.49%,可附加保底利率为 3% 的万能账户,减保规则也较宽松,真的很不错。

众所周知,政策一直呈现对增额寿缩紧的趋势,所以乐享年年能坚持多久的风头我们也不确定。

大家在有能力的时候上车的时候还是抓紧时间上车吧,莫待无车空流泪呀。

这期我们就来看看,乐享年年到底表现如何,凭什么它就能一跃成为增额终身寿的顶流?

我们接下来就从收益好不好、万能账户、减保规则这三个点看下乐享年年的表现如何:

可以看到,我们投保后,过的越久,保单的现金价值就越高。也就说我们越晚退保,我们能拿到的钱也就越多。

39 岁:我们的现金价值超过了所交的保费 25 万,如果我们选择这时候退保,能拿到 28.1万。

60 岁:现金价值可以达到保费的 2.6 倍。

80 岁:现金价值约是保费的 5.2 倍。

我们还计算了这款产品同样年交 5 万,在不同交费期限下的收益率:

可以看到,不同的交费期限下,这款产品在 60 岁时的收益率都能达到 3.4% 以上。表现很亮眼。如果想要投保乐享年年的话,我们可以考虑 3 年交或是 5 年交,70 岁时收益率已经能逼近 3.49%。

当乐享年年主险的保费大于等于 50 万后,我们还有机会选择附加上最低保证利率为 3% ,当前结算利率为 5% 的万能账户。

近两年万能账户在市场上很火,但很多万能账户只能提供 1.7%、2%的保底利率。而乐享年年的这个万能账户能做到保底利率 3%,还是很有竞争力的。

这款产品的万能账户最多投入和主险保费一样多的钱。毕竟是好产品,保司也不可能给我们占太多的便宜,理解。

“增额寿+较高结算利率的万能账户”组合,就很适合担忧投保前几年会需要用钱的朋友。

这种方式既锁定了长期收益又能提高前几年资金的灵活性。

因为增额寿在前几年的现金价值比较低,这时减保、退保都不值当,而且就算是保单贷款也贷不了多少。

但万能账户的“现金价值>所加保费”的时间基本在1~3 年,更适合作为应急资金。

但各位朋友可要注意了,前几年从万能账户中减保或退保拿钱出来用,是需要交 1%~5% 费用的。

减保的话每年也是有最高限额的。

也就是说我们如果我们打算投资的数额比较大,而且担心买了增额终身寿后的几年内会需要钱买房买车等。

那么可以在一开始投保时,可以把资金拆分成两个部分,一部分放增额寿里,一部分买万能账户。

就算我们在前几年把万能账户里的钱都拿出来了,也能享受到万能账户前期高结算利率的好处。

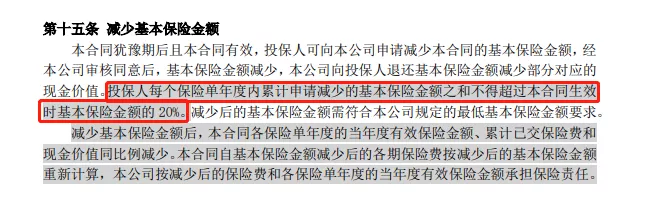

这款产品不能加保,但能减保,和市面上的很多产品一样。

乐享年年的减保规则写入了条款中,而且不要求投保几年后才可以减保。

每年减少的保额之和不超过投保时的 20%,也就是我们最快 5 年就能拿出所有的钱,这一点表现比大部分产品好。

那减保这个服务可以用来做些什么呢?往下看看就知道了。

增额终身寿的使用场景其实有很多,比如当孩子的教育金,拿来做养老金或是传承财富都是可以的。

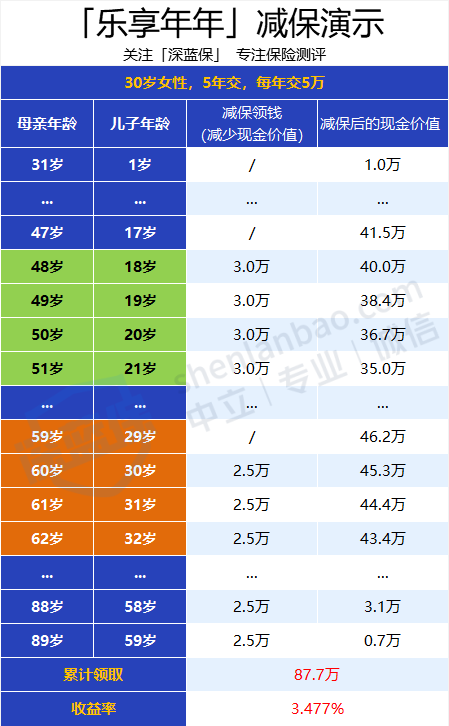

如果规划好了投入的保费、投保人、被保险人等这些细节,一份保单养三代也是能做到的。我们就来看一份保单的现价既当教育金又能当养老金的情况:

根据上表的例子,我们一共在前 5 年投入了 25 万的保费,却可以解决掉孩子的大学生活费及自己的养老金问题:孩子 18~21 岁,每年减保拿出 3 万作为孩子的教育金,一共拿 12 万。自己 60 岁开始,每年减保拿出 2.5 万,补充养老金,一直领到 89 岁。

如果中途不幸身故了,这些钱也会成为遗产。

如果这样操作,我们一共可以拿到 87.7 万,是已交保费的 3.5 倍,收益率高达 3.477%。

比存款的单利香多了。

当然,这只是一个例子,大家可以根据自己的实际需求来决定自己用钱的时间和金额。

不过我们要提醒大家哦,如果仅购买了增额终身寿,那它在投保前几年的现金价值是会低于所交的保费,这时候退保,会有所损失。

上面的内容都只介绍了乐享年年,但是各位朋友们还不知道这款产品相比于市面上的同类型产品值不值得选。

是驴子是马,拉出来遛遛就知道。所以我们挑选了其它 4 款增额终身寿和乐享年年作对比:

可以看到,按照表格内的投保方式,想要高收益率,首选乐享年年,它的后期收益率高达 3.9%,简直就是在吊打其它产品。

而且它的减保写入合同,主险保费够的话,还能附加一个蛮不错的万能账户。

就目前的增额终身寿市场来说,能媲美它的产品已经少之又少了。

金玉满堂 2 号也不愧是大 IP “金玉满堂”下的产品,收益率也很亮眼,而且能加保。现在手里没多少钱,觉得自己可能以后会加保的朋友可以考虑它。

大家需要注意了,上述两款好产品都有投保地区的要求,买不了的话,可以考虑全国可投保的平型关。

平型关这款产品,全国都可以投保,1000 元起步,投保门槛很低,它的后期收益率也能跑到 3.4% 以上,表现很不错。

每一次大规模的保险产品调整,都意味着监管更加严格一点,从长远来讲,这对消费者和行业肯定是有利的。

但是调整的同时意味着一些条款较宽松,对消费者友好或是高收益率的产品会消失。这两天也有一些朋友和我们表示,犹豫真的会败北,没有及时上车好增额寿真的可惜了。

所以各位朋友在配置好意外险、百万医疗险等保障性产品后,手里有闲钱想要投资的话,可以考虑尽快入手好产品。

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。