i无忧2.0

常见病投保宽松

6928

6928

增额终身寿大规模停售后,经常有没来得及上车的朋友问我们,现在还有没有收益不错的产品值得考虑?

今天,我们来测评一款产品——乐享年年,收益表现不错,能帮我们锁定未来几十年将近 3.49% 的复利收益率,位列目前市场第一梯队。

下面一起来看看,这款产品到底收益如何,值不值得买?

乐享年年(也称增多多 3 号)是由昆仑健康推出的增额终身护理险,它有疾病身故保障和护理保险金,达到合同约定状态能赔一笔钱。

虽然披着护理险的外衣,但其实乐享年年的功能和增额终身寿类似。

它的现金价值能随着时间流逝逐年递增,到后期收益率高达 3.49%,非常适合想要攒钱理财的朋友。

下面我们就以“30 岁女性,5 年交,每年交 5 万”,来看看它的收益情况:

将钱投入后,我们持有保单的时间越久,能领到的钱也越多。

39 岁:现金价值增长到 28.1 万,超过了已交保费。

60 岁:现金价值达到 65 万,是已交保费的 2.6 倍

80 岁:如果一直没领取或退保,现金价值能达到 129.7 万,是保费的 5.2 倍。

这里提醒一下大家,这款产品不保意外身故,在持有保单前几年意外身故的话会有损失,不过到后期保单现金价值超过保费后,影响就不大了。

我们还为大家测算了这款产品不同交费期限的收益率,结果如下:

可以看到,这款产品分 1、3、5、20 年交的收益表现都很不错,其中分 3 年和 5 年交的版本收益表现突出,看重高收益的的朋友可以优先考虑。

它的领取方式很灵活,需要用钱时可通过申请减保,将保单现金价值取出来。它每年最多可领取投保时基本保额的 20% 对应的现金价值,还是比较宽松的。

另外,如果临时需要资金周转,还能通过保单贷款的方式,获得一大笔现金流。最多可贷合同现金价值的 80%,最长可贷 6 个月。

想知道自己投保需要多少保费?可以点击下方卡片:

为了让大家更直观了解这款产品的使用方式,下面我们演示了它的领取示例,一起看看。

增额终身寿作为一款具备理财功能的保险,能同时满足我们储蓄增值和灵活取用的需求,就像一个“理财账户”。

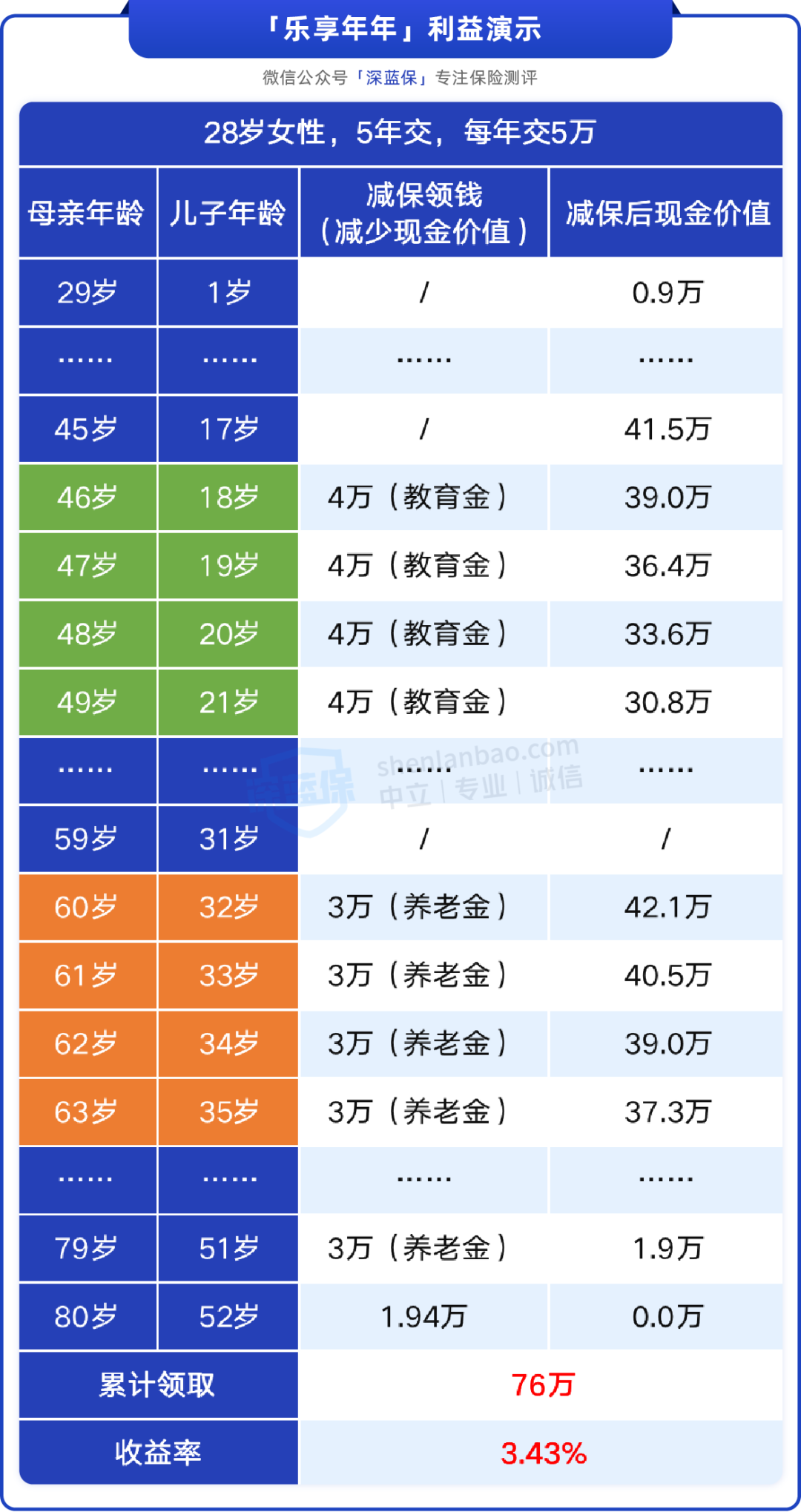

我们以唐女士为例,她在 28 岁时入手了乐享年年,选择了分 5 年交,每年交 5 万,在投保时她的儿子 6 个月。

她希望利用这个“理财账户”,为自己攒笔养老钱。此外唐女士还希望里面的钱能支付儿子大学时期的费用。

按照她的投保方式:

46 岁时:儿子考上大学,可以申请减保每年领取 4 万当作孩子的教育金。

60 岁时:打算退休养老,可以申请每年领取 3 万作为养老金,能一直领到 79 岁。

80 岁时:申请退保,一次性领取保单剩余的 1.94 万。

唐女士利用这份计划总共领取了 76 万,按她的领取方式,在 80 岁退保时的收益率能达到 3.43%,收益表现挺不错。

当然,以上的情况只是举例,大家可以根据自己的实际情况选择交费金额,包括什么时间领,领多少都可以自行决定。

这里也提醒一下大家,建议拿短期用不到的闲钱投入,避免太早退保产生损失。

以上就是这款产品的具体情况,如果对它还有疑问,或不确定自己适合哪款产品,可以点击下方卡片,联系专业人员咨询。

下面一起来看看,对比同类产品,乐享年年的表现如何。

经过精挑细选,我们筛选了目前市面上热销的 4 款增额终身寿,具体如下:

直接说结论:

如果看重高收益,建议优先考虑 乐享年年,对比同类产品,它的收益表现出色。手头闲钱多的朋友可以选择一次性交完,或短期交费,保单增值的时间更长。

另外,也可以考虑 金玉满堂 2.0,选择 1、3、5 年交前期现金价值增长快,收益表现也不错。

上述产品都有投保地区要求,买不了的话可以考虑 平型关,它最低 1000 元即可投保,投保门槛比较低。

四、写在最后

在利率下行的时代,如果有长期资金增值需求,但不想承担高风险的朋友可以考虑增额终身寿。

增额终身寿的收益白纸黑字写进合同中,有它不用担心市场变动和利率下行。

最后,看完以上内容,如果你对乐享年年还想了解更多的,可以点击下方卡片进行咨询~