i无忧2.0

常见病投保宽松

6928

6928

前段时间,我们发了有关「个人养老金」的文章,大家反响挺热烈的。

其中,不少朋友希望来一期,个人养老金和商业养老金的对比:

同样都能作为养老工具,很多人都搞不清楚:这俩到底有啥区别?选哪个更好?

今天,我们就来聊聊这个话题,希望能一解大家的困惑。

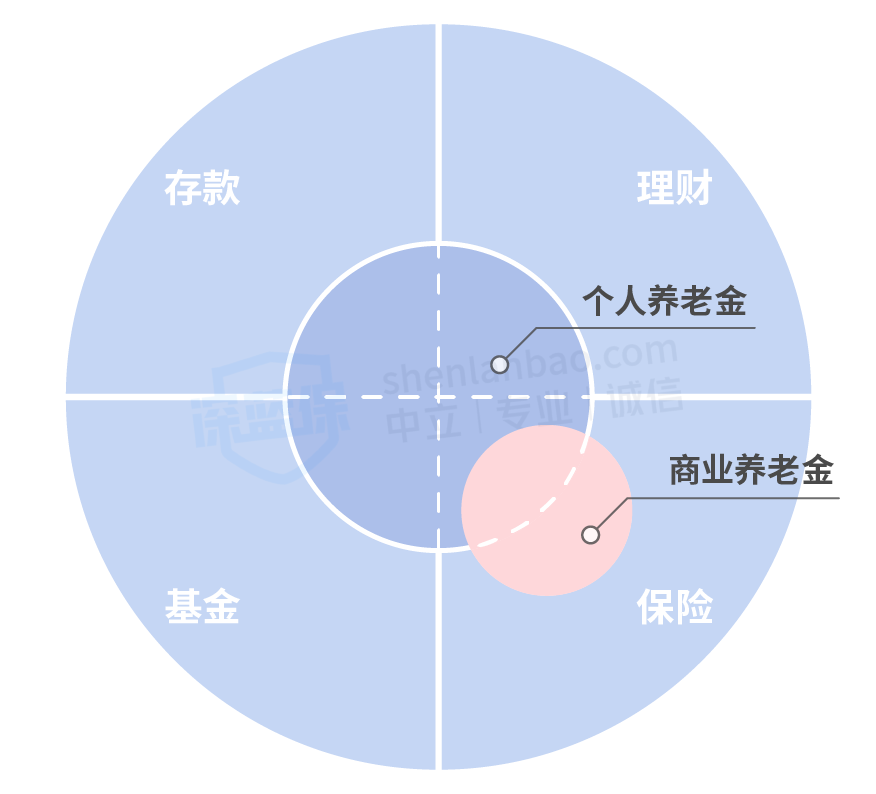

从名字上看,个人养老金和商业养老金挺像的,事实上,它们也确有相同之处,比如都能给咱们提供一笔额外的养老钱。

但这俩其实并不是同一个层面的东西:商业养老金只有保险,而个人养老金中除了保险,还包括特定存款、银行理财、公募基金等。

以目前的情况看,二者之间的关系,大致可以这么理解:

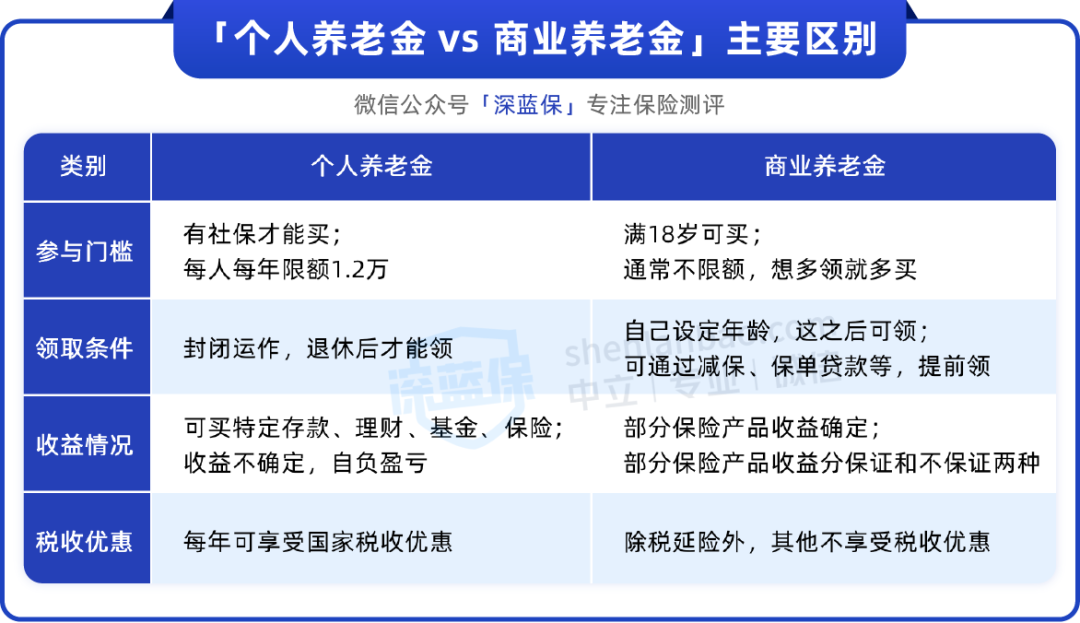

弄清楚了这个基本差异后,再来带大家看看二者具体的不同,主要表现在以下几方面:

简单总结下这两类工具的区别:

可以看到,这两类产品各有各的优势,普通人不知道怎么选也很正常。下一部分,我们就来给大家分享下挑选思路。

不少人在做选择时,总是很纠结,之所以纠结,多半是因为看不清自己真正想要的是什么。

选择养老工具也是如此,第一步要做的并非对比好坏,而是先明白自身需求:你是否打算储备养老金?积攒养老金是一件特别反人性的事,需要牺牲当下的快乐,来换取明天的美好。

如果你目前没有攒养老钱的计划,那无论是个人养老金还是商业养老金,都可以不用考虑了;但如果你有这个想法,咱们就可以继续往下看。

个人养老金和商业养老金,究竟该咋选?说到底,还是得看你对不确定性的接受程度如何。

先说个人养老金,虽说享受税收优惠,但需要自负盈亏,收益并不确定,而且在延迟退休大环境下,将来领养老金的时间也是不确定的。

如果你希望通过个人养老金里的基金、银行理财等,来储备养老金,获得更高收益,同时也能接受收益和领取时间的不确定,那就可以考虑个人养老金。

再来看看商业养老金,比如养老年金险这类产品,可以锁定接近3.5%~4%的复利收益,同时啥时候能领、怎么领、领多久等,在购买时就已经写进合同中,确定性更强。

如果你是风险厌恶者,就希望这笔钱能稳健增值,具体的收益、领钱时间、领取金额这些,都能提前约定好,那选择养老年金险等商业养老金,会更符合需求。

当然,无论是个人养老金,还是养老年金险,都能给老年生活提供助力,所以,它俩并不一定只能选一个,也可以搭配着来。

比如手头闲钱比较多的朋友,已经通过养老年金险,做了大头的养老储备,然后每年可以再额外拿一点钱去买个人养老金,用来节税。

而且,如果咱们目的是准备养老金,也可以不用只局限个人养老金、养老年金险这两种手段,还可以看看其他养老目标基金等。

总之,选养老工具这个事,没有标准答案,每个人情况不同,怎么选也因人而异,但前提一定是,捋清楚自己真正想要啥。只有想明白了这个问题,才能作出更适合自己的选择。

每每提及养老金,总是有朋友会问到下面这个问题,在此给大家统一解答下。

Q:没活到退休年龄,养老金白交了?

万一没活到退休,无论是个人养老金,还是养老年金险,都可以由家人继承,钱不会白交,不过,具体规则有差异。

买了个人养老金,如果没等到退休就身故了,个人养老金账户里的钱,可以转到参加人或者其继承人指定的银行账户中,规则相对简单。

来源:《个人养老金实施办法》

如果是养老年金险等商业养老金,一般都会有身故保障,万一不幸身故,一次性赔一笔钱,不过实际赔多少,要看产品以及身故时间等,不同产品规则可能不一样。

有人说,“这辈子最难赚的钱,大概就是风烛残年时,还要去赚的养老钱。”

事实也确实如此,面对老年的雨雪风霜,只有未雨绸缪、提前规划,才能活得潇洒。

所以,不管用什么方式,建议大家都要尽早开始准备养老金,越早开始,咱们也能越轻松。

想要了解更多关于“养老金”的相关信息,可以点击下方卡片,预约专业的规划师进行1对1咨询。