i无忧2.0

常见病投保宽松

6928

6928

:增额终身寿险安全稳定的优势一直为大家所熟知,这两年来市面上也出现了很多有竞争力的增额寿产品。

近期深蓝君收到不少后台私信,很多朋友咨询和泰人寿新推出的鑫享福(青春版)增额寿有哪些亮点?值得买吗?

今天深蓝君就来带大家看看鑫享福(青春版)的亮点是什么?能否在同类产品中脱颖而出呢?

本文主要内容如下:

●鑫享福(青春版)有哪些亮点?

●还有哪些增额终身寿险值得推荐?

●写在最后

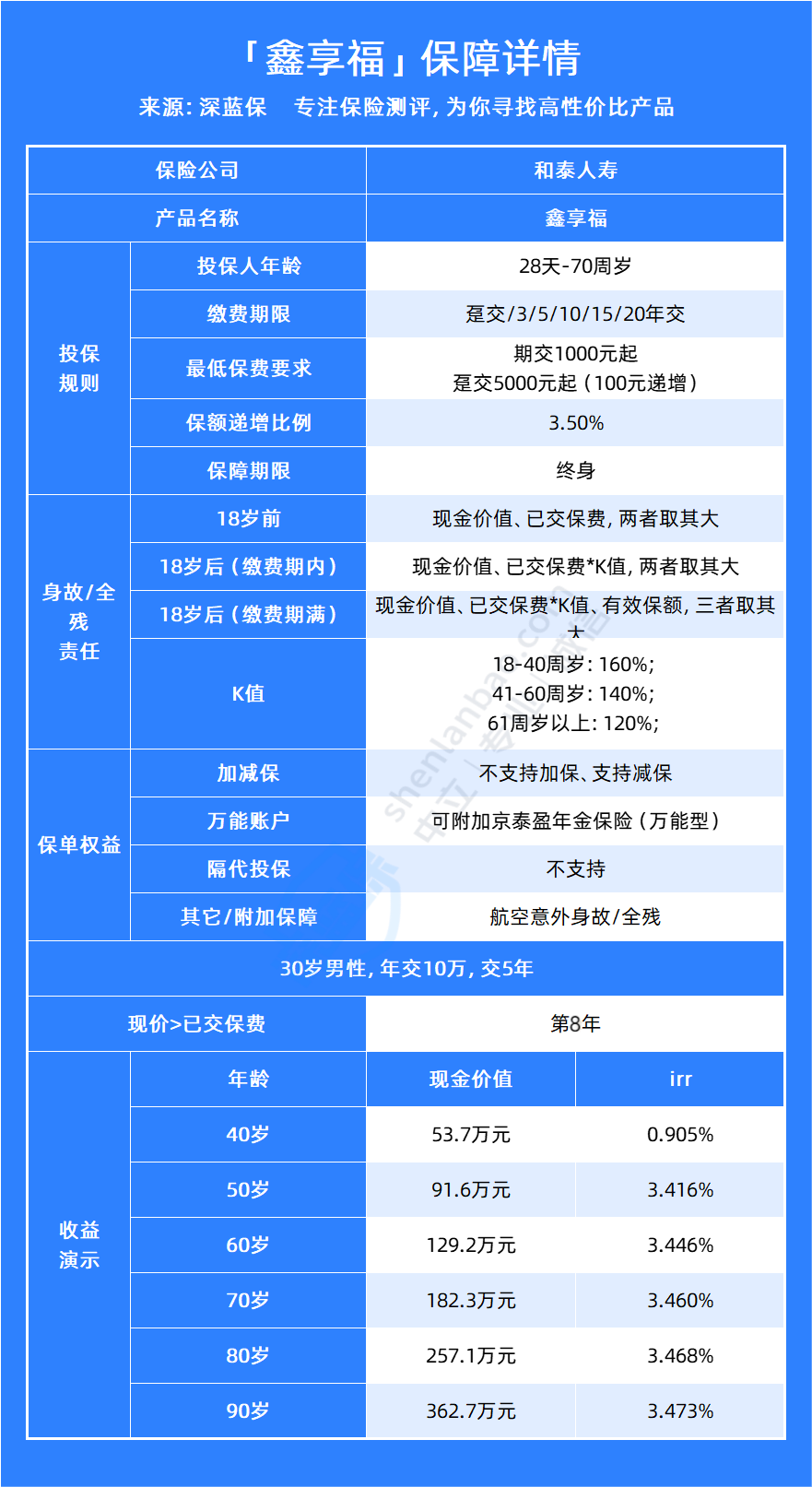

下面让我们先来看看鑫享福(青春版)的保障详情:

可以看出,鑫享福(青春版)的保障内容还是不错的,主要有以下6个亮点:

1、投保条件宽松:

鑫享福(青春版)这款产品的可投保年龄为28天-70岁,投保职业为1-6类,由此可见,鑫享福(青春版)的可投保年龄限制和职业限制还是比较宽松的。

2、支持减保:

鑫享福(青春版)这款产品的灵活度主要体现在减保方面,只要在合同生效或复效满5年后,就可以通过官微操作向保险公司申请减保,通过减保的方式取出一笔钱,剩下的还可以放在保单里继续增值。

虽然鑫享福(青春版)对于减保的次数没有限制,但每年累计减保的现金价值不得超过已交保费的20%。这个减保规则比起其他同类产品还是较为严格的。

值得注意的是,减保后的现金价值不得低于保险公司规定的最低限额。

3、可附加万能账户:

鑫享福(青春版)这款产品还可附加京泰盈年金保险(万能型)的万能账户,这个万能账户的保底利率能达到3%,我们可以选择把钱存进万能账户,实现资产的进一步增值。

不过值得注意的是,一般来说,前五年从万能账户中取钱或退保可能会扣除1%-5%不等的手续费。

和减保规则一样,从万能账户取钱后的保单账户价值不得低于保险公司当时规定的最低标准。

4、附加责任:

鑫享福(青春版)这款产品还附加了航空意外身故/全残的保障,如果被保人由于航空身故的原因导致身故或全残,保险公司会额外赔付一笔身故/全残保险金,再赔100%的保额。

5、投保门槛低:

鑫享福(青春版)可以选择趸交(一次性交)以及3/5/10/15/20年交。

如果选择趸交,保费不得低于5000元,如果选择期交,第一笔保费不得低于1000元。

比起其他增额终身寿险,鑫享福(青春版)在投保门槛这部分算得上是有优势的。

6、收益优秀:

深蓝君以“30岁男性,5年交,每年10万”投保鑫享福(青春版)为例给大家分析一下收益;

到了80岁的时候,IRR收益率到达3.468%了,在90岁时,现金价值有362.7w,IRR收益率已经达到了3.473%,这个收益在增额终身寿险市场上称得上可圈可点。

不过鑫享福(青春版)这款产品也不是没有缺点,有一个最明显的不足就是这款产品不支持加保,所以想要投保的朋友需要好好考虑要投入的金额。

总的来说,鑫享福(青春版)不仅投保宽松,保障全面,并且还有很可观的收益,整体来说还是非常值得投保的。

如果你还不确定鑫享福(青春版)适不适合自己,想了解其他更多的增额终身寿产品,深蓝君下面为大家整理了一份2023年的热门增额终身寿榜单:

如果注重高收益:

可以考虑由和泰人寿承保的增多多3号(泰山版),这款产品虽然前期收益不高,但在后期的收益还是很优秀的。

深蓝君以“30岁女性,3年交,每年交五万”为例。

可以看出增多多3号(泰山版)在40岁时的IRR收益率比较低,只有1.248%。

但到了70岁时,现金价值有57万元,IRR收益率可以达到3.480%,90岁时,现金价值达到了113.3万元,IRR收益率达到3.486%。

如果注重双投被保人:

可以考虑由弘康人寿承保的金满意足3号,虽然这款产品的后期收益比不上增多多3号(泰山版),但是它可以支持双被保人,比如夫妻或者母子一起投保,可以让保单存续时间更长,从而延续保单的收益效果,也可以避免不必要的遗产纠纷。

以上就是今天「热门增额寿鑫享福(青春版)有哪些亮点?值得买吗?」的全部内容了。

值得注意的是,增额终身寿险作为长期储蓄类保险,属于中长线理财,在我们考虑这类产品时,一定要结合自身的情况和未来的需求来决定,如果在投保后的短期内提前退保可能会造成一定的亏损。

如果对它还有疑问,或想了解其他交费年龄的收益差异,欢迎点击下方小卡片联系我们专业的老师咨询。