i无忧2.0

常见病投保宽松

6928

6928

最近上线了一款高收益养老年金险——鑫禧年年,后期IRR在4%左右,能保证领取20年,还终身有现金价值,表现亮眼。

在预定利率下调炒得沸沸扬扬之际上线,这款产品会是3.5%时代“末班车”吗?和其它产品对比如何,值得买吗?

今天就和大家一起来详细测评,主要内容如下:

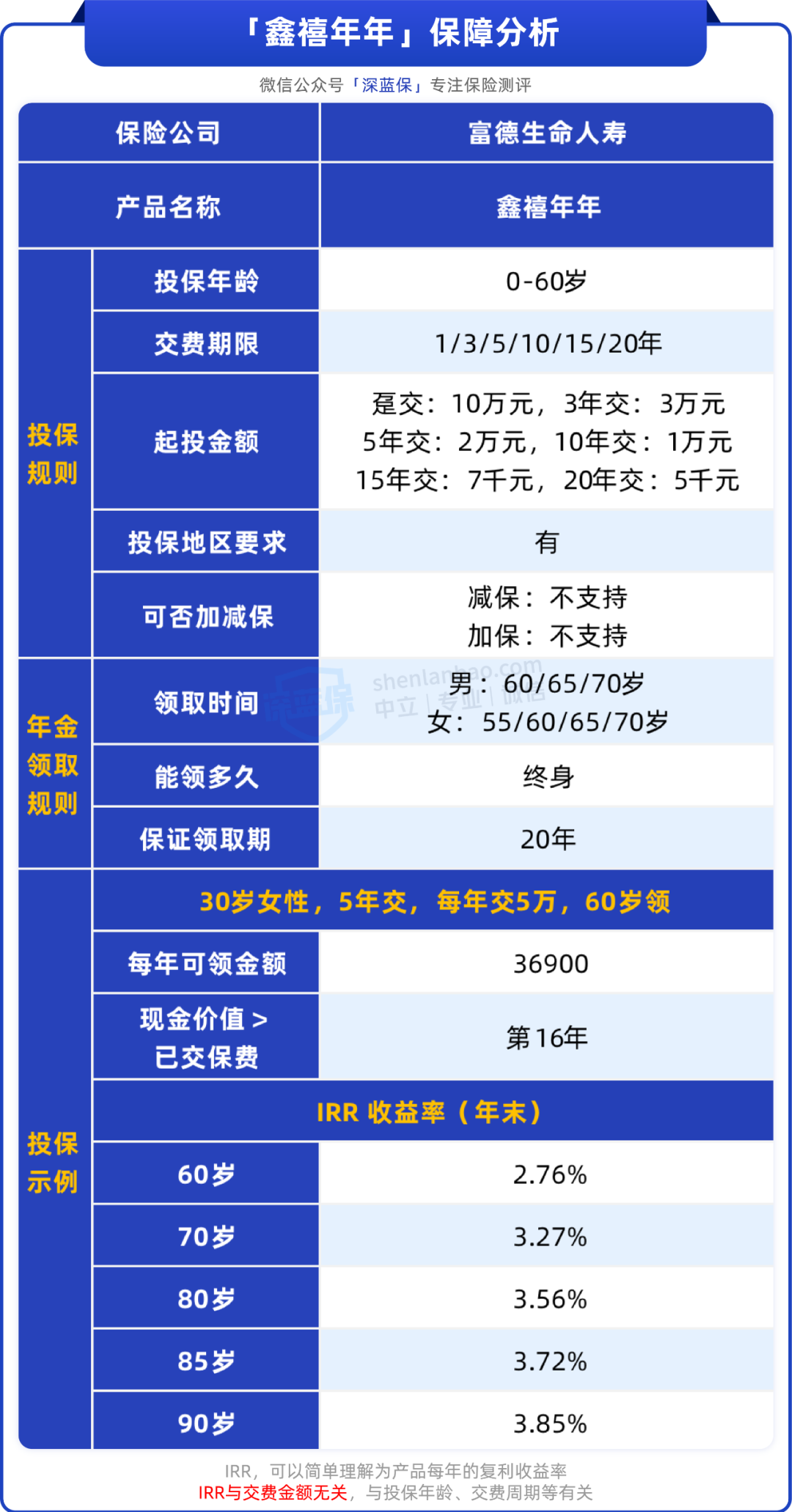

鑫禧年年是由富德生命人寿推出的养老年金险,年轻时交一笔钱,最早55岁能开始领养老金,活多久就能领多久。

产品基本信息如下:

可以看到,鑫禧年年投保很灵活,最长支持20年交费,最低5千元起投,对我们普通上班族很友好,预算不高也能通过拉长交费时间来积少成多。

而且它的收益还算不错,按上图方案,后期IRR在3.8%以上。除了这些,它还有3大特点:

另外,这款产品还能对接两款万能账户,其中一款保证利率3%,但要求鑫禧年年总保费达到30万;另一款没有门槛,但保证利率2.5%。目前两款都没有追加上限,有闲置资金可以投入增值。

以上就是这款产品的基本信息,接下来用一个案例来演示产品领取规则,有经验的朋友也可以直接前往第三部分看产品对比。

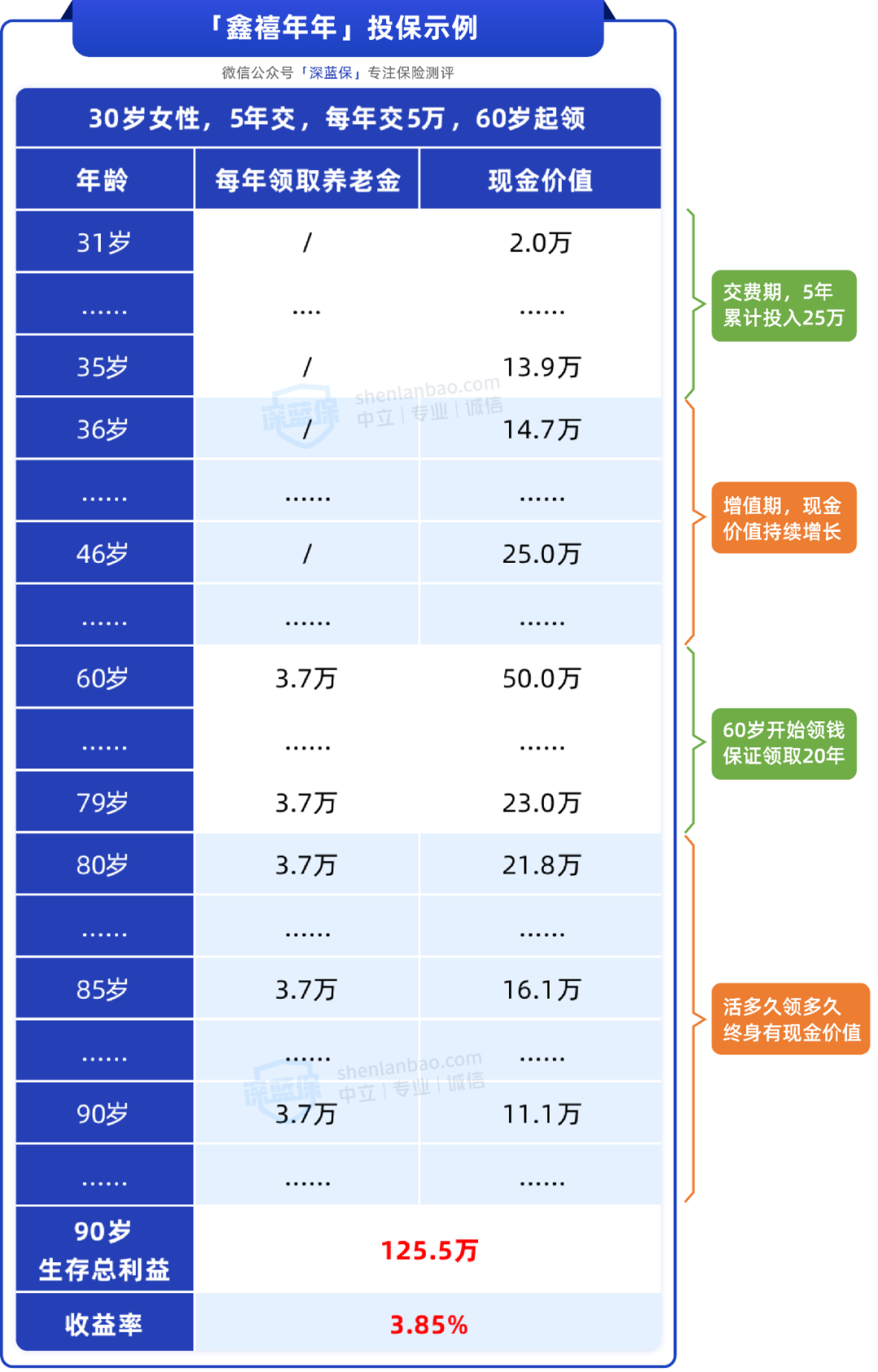

我们以30岁女性,每年交5万,60岁开始领钱的方案来演示,如下。

注:方案仅作示例,大家可以根据自己的财务情况、养老需求等,个性化的确定投入金额、交费期限。

可以看到,这款产品不算复杂,前期交钱,然后静静等待保单增值,到约定年龄开始,就能每年领钱,持续终身。

按上图方案,前期累计投入25万,到90岁时累计领取的养老金加上当年度现金价值,一共有125.5万,IRR达到3.85%,收益还算不错。

如果是男性购买,相同交费方案下,到90岁时,IRR能达到4%左右。

不过这款产品不支持加保和减保,大家要提前做好资金规划,尽量用闲钱投入;如果想多领钱但预算又不多,则可以视情况适当拉长缴费年限。

看完产品总结和投保示例,相信大家对「鑫禧年年」也有了一定了解,很多朋友可能又会问,如果与其它优秀产品对比,它是否还值得买?一起来看看。

我们挑选了市面上其它3款高收益年金险,对比如下:

直接说结论:

按上图方案,到85岁退保,这两款产品分别能拿回16.1万、19.7万现金价值,但「星海赢家(庆典版)」此时退保没有钱。

另外,上面3款都有投保地区限制,如果所在城市无法投保,可以看看金盈年年,综合收益略低于前面几款产品,但全国都能买。

总的来说,「鑫禧年年」是一款不错的养老年金险,收益较高,保证领取20年和终身有现金价值的特点,能给我们满满的安全感。

想趁年轻强制存一笔钱,专款专用解决养老问题的朋友,可以考虑它。

如果你想再详细了解这些产品的区别,或者想规划具体养老方案,可以点击下方卡片,有专业的规划师协助解答。