深蓝君

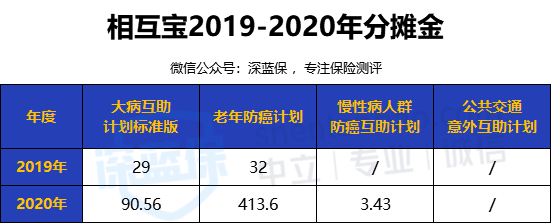

深蓝君 我总结了相互宝这两年的分摊金额:

在这四个计划中,慢性病人群防癌互助计划、公共交通意外互助计划由于参与人数较少,分摊金甚至低至为0,姑且不论。

老年防癌计划最贵,2020年人均分摊金已高达413.6元。

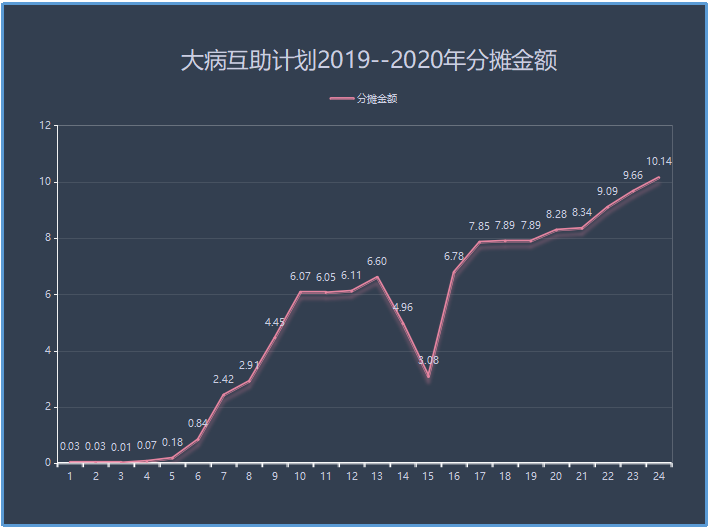

而大病互助计划增长速度最为夸张,从2019年初的每月几分到现在10块左右,暴涨了几百倍!

很多人开始质疑,相互宝图穷匕见,要开始割韭菜了?

1、为什么相互宝越来越贵?

先泼一盆冷水,相互宝分摊金的飙升是正常的,而且还会越来越贵。

在前期,相互宝分摊金额低是因为存在90天等待期,在此期间患重疾没得赔;

而且早期人群主要是喜欢尝试新鲜事物的80、90后等群体,这些俊后生们患病概率较低。

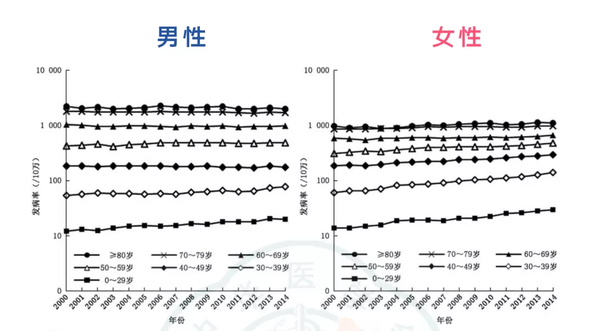

但是随着相互宝口碑不断传播,很多人发觉这东西还真有点用,也开始为父母、子女加入,而老年人、幼儿恰恰正是发病率最高的群体。

随着等待期过去、加入人群多样化,相互宝成员正常的发病率才显现出来。

因此,2019年相互宝成员全年救助16528人,而2020年则达到了68675人,同比激增315%。

当然,分摊金不会无限制增长。

根据大数定律,在一个足够大的群体中,生病人数比例是稳定的。

所以,只要人数足够多,分摊金额在逐步升高达到某个值后,就会趋于平稳。

目前相互宝有近亿用户,这个庞大的群体已经越来越接近社会平均发病率。

根据银保监会统计的25种重疾发生率,0 - 40 岁发生 25 种重大疾病的概率大概是3%。

一旦生病,大病互助计划可以赔付 30 万,加上相互宝的8%的管理费,按40年内每年 12 个月分摊:

30W × (1+8%) × 3% ÷ (40年 × 12月) = 20.25元。

可以估算出,每个月分摊金差不多 20.25元 ,也就是每期约10 元,一年在 240 元左右。

当然,由于大病互助计划主要人群还是年轻人,健康要求又将身体不好的人群拒之门外,所以真实发病率肯定会更低,分摊金额也到不了240。

而2020全年,人均分摊仅91元,不仅远低于相互宝19年承诺的188元,也比买一份一年期的重疾险更划算。

以微信上一年期微医保重疾险为例,价格最低的十来岁孩子,也要96元一年;而45岁往上,费用更是急剧飙高到几千元了。

一经对比,差距显然。

2、老人版相互宝贵不贵?

想比于大病互助计划,老年防癌计划去年分摊金额就要四百出头,显然更夸张。

但我们也不能因此断定其中有猫腻,老年版相互宝的用户都是60--70岁的老人。

而年龄越大,患癌风险就越高。

更何况,老人家想要一份保障,选择并不多了。

如下,我已经挑选了一款费用较低的防癌险;同样是得了癌症,就赔付10万,但每年要交一千五的保费。

老年版相互宝一年才414,居然已经是良心价了?!

不过3月最新一期的分摊费用已经接近30元,今年的总费用也肯定远超于去年的414元。

因为老年版相互宝目前只有三百多万人,极不稳定,费用增长空间会大得多。

但肯定不会比买保险还贵,因为保费除了风险保费,还包括了渠道费用、运营成本、利润等,而这部分费用互助计划都大幅省下。

3、8%的管理费用贵不贵?

虽说钱都是我们分摊的,相互宝不出一分钱;

但是每一个分摊案件,支付宝都要收取分摊金的8%作为管理费用。

2020年,相互宝一共收取了7.29亿管理费,分别用于:

平台负责人邵晓东如此说:相互宝8%的管理费已经是行业最低水平,所以目前平台尚未实现盈亏平衡。

这边,相互宝在哭穷;

但另一边,用户们却不买账,质疑声从未停止。

主要的互助计划管理费一般都在6%至8%之间,这没有行业标准、相关法规界定;所以很难断定是否合理,那我们就继续来对比下。

先来看看很多人反感的保险,在去年4月的保险中介发展高峰论坛上,原保监会副主席魏迎宁直言:行业协会公布数据表明非寿险公司管理费用将近40%,人身险公司管理费用将近20%,有的是19%或者17%,很不透明。网络互助管理费用相对比较低,也是透明的。

但这好像也说明不了什么,人民群众反而更愤慨:不过天下乌鸦一般黑!

这话好像也有几分道理,那我们换个参照物。

不知道大家平时捐款时,有没有想过那些慈善组织会留下多少运营费用?

我国慈善法第六十条明文规定:年度管理费用不得超过当年总支出的百分之十。

相比之下,相互宝8% 的管理费,很难称得上“贵”。

其实可以先停下吐槽,好好理清下思路,一个案例中,相互宝最多就是收取2.4万管理费用。

除了日常运营费用外,每一个案例都需要实地走访。

过去一年里,相互宝2000余名调查员走访了4.5万家医院、800多家医保机构。

就算相互宝真的可以从中获利,一个案例又能赚到多少钱?

这还要被上亿用户盯着,冒着稍有不轨就会名誉扫地的风险。

这笔生意,真的做不来。

所以,我认为相互宝罪名一不成立。

相互宝越来越贵,这是事实,但这是正常的增长,并没有骗我们的钱。

我们之所以无法接受,是因为最初的费用让我们对相互宝有错误的预期。

给大家一个发自肺腑的建议:如果你有保险等保障,相互宝可以退,因为还会越来越贵。但如果你拒绝保险,相互宝绝对值得选择。

但必须强调,我一直拿相互宝和保险的费用对比,只是为了让大家听进去我这个建议,并不是想证明相互宝会更好。

保险接受法律严格监管,且有国家兜底;互助计划除了费用更低外,其它都不能和保险相提并论。

美团互助、轻松互助、水滴互助说停就停,需要考虑这几千万用户的意见吗?

他们,连发出声音的机会都没有。