深蓝君

深蓝君 银行、保险、证券,被誉为金融业的“三驾马车”。

但金融界一直存在鄙视链,普遍认为银行高大上,而保险就是低人一等。

因此,绝大多数人对银行的安全性深信不疑,但对保险却始终心存不安。

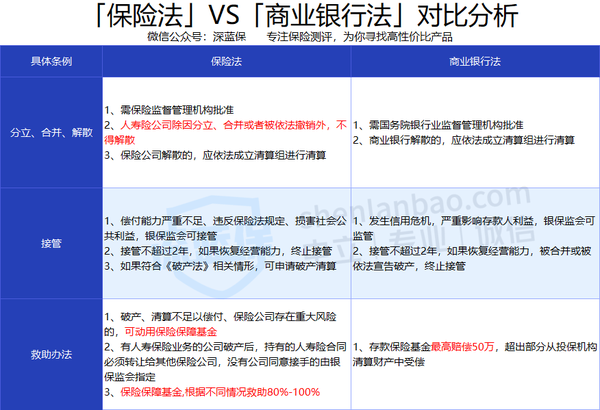

其实保险和银行有很大的相似之处,下面我们通过《保险法》和《商业银行法》来对比看看:

可以看到,保险公司和银行的接管制度差不多。但在解散方面,保险法对人寿保险公司有着更严格的制约。

特别是救助办法,保险的救助让人更加安心。

同一家银行最高只能赔 50 万,而保险保障基金最高能全额救助,没有最高金额限制。

2018 年保监会接管安邦后,很快就通过保险保障基金注资 608 亿,从而稳住了局面。

所以,大家别再带着有色眼镜看保险行业了,它比大家想象中高级多了。

银行都可以破产,那保险公司会破产吗?我的保险还能赔吗?

1、 保险公司,想破产都难!

根据《保险法》第 90 条规定,保险公司可以依法申请破产。但一般很难,因为有银保监会的层层监管:

① 偿付能力监管

简单来说,偿付能力就是衡量保险公司有没有能力赔钱的指标。

根据银保监会的要求,偿付能力 “达标” 需同时满足以下 3 个要求:

- 综合偿付能力充足率 ≥ 100%

- 核心偿付能力充足率 ≥ 50%

- 风险综合评级 ≥ B 级

如果有其中一项不满足,银保监会和保险公司会比我们更加紧张。

② 再保险机制

再保险听起来很神秘,其实原理和“工程分包”是一样的:

假如我们在 A 保险公司买了一份保险,A 公司有可能会把这笔业务分包给 B、C 两家公司,以后发生理赔,其实是 3 家公司一起来分摊理赔…

这样大家有钱一起赚,有祸一起担,就能有效地分担风险。

③ 资金运用监管

保险公司把保费收回来后,并不是想怎么用就怎么用的,保险资金的运用也会受到严格监管。

根据《保险法》规定,保险资金仅限投资于:

- 银行存款

- 债券、股票、基金等有价证券

- 投资不动产

- 国务院规定的其他形式

像股票等高风险投资,就要根据偿付能力,限制投资比例。所以保险公司发生大幅度亏损的可能性很低,更难以引发破产风险。

2、 万一破产,买的保险还能赔吗?

如果在重装防备下,保险公司还是破产了,银保监会还有两大法宝保护我们的保单。

① 其他保险公司接盘

《保险法》第 92 条规定:

所以,即使真的破产,人寿保险合同会由其他保险公司接手。

实在没人愿意接手的,由银保监会指定其他寿险公司接手,同时保险保障基金也会提供救助。

② 保险保障基金

保险公司每年都要交一笔钱给保险保障基金,当保险公司经营出现问题时,保险保障基金就会出手相助。

无论是这次的安邦,还是之前救助过的新华保险、中华联合保险,保障基金都是在破产前就进行注资救助,协助保险公司恢复正常经营。

因此,就算保险公司破产,我们的利益始终是不会受到损害的。