一、为什么保险不靠谱

很大一部分原因是销售人员的误导,导致人们对保险的认知偏差和印象差。

主要有以下几点体现:

误导 1:无中生有,消费别人的哀伤

每当有名人去世或者重大社会事故,朋友圈都会被保险刷一波屏。

职业操守还是要有的,我们不能随意消费别人的哀伤。

误导 2:恶意诋毁竞争对手

保险行业是一个江湖,有江湖就会有纷争,而恶意诋毁竞争对手的事情也是经常发生的。

误导 3:保险公司即将与医院联网

其实无论保险公司和医院联不联网,投保时都是需要如实告知健康情况的。如果投保时隐瞒病史,理赔时被保险公司查出来,那就很容易出现纠纷。

误导 4:停售涨价,不买后悔

停售和涨价也是每年必定会炒作一两波的话题,下面这张是去年的朋友圈截图:

现在一年半过去了,结果如何相信大家都知道,深蓝君觉得高性价比的产品是越来越多了。

深蓝君反复跟大家强调,买保险一定要先搞清楚自己的需求,永远不要因为产品停售而买单。

误导 5:存款变保单

网上到处都是“老人去银行存钱被忽悠买保险的”新闻,存款变保单也一直是投诉的重灾区。

很多人出于对银行的信任,根本没有看清楚产品合同就签名购买了,以为自己买的只是“比存款收益更高的理财产品”。

明明是附带理财功能的保险,居然变成了赠送保险的理财。明明是保险公司的产品,却说成是“我们(银行)”的产品。对于没有一定金融知识的普通消费者来说,可谓防不胜防。

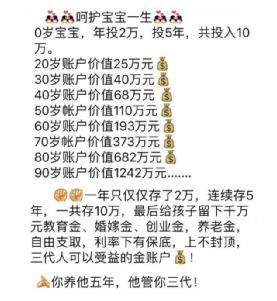

误导 6:高演示收益

每到年底,大家都会看到很多理财险的推销,因为保险公司要为明年的“开门红”做准备了。例如下面这款产品:

这些都只是 不确定的演示数据,要在 90 年的时间里保持 5.5% 的收益率不是一件容易的事,而且能活到 90 岁的人也不多。

二、真正有用的保险

从疾病、意外、身故三个风险去讲只有4种保险最有用:

疾病风险:医疗险、重疾险

意外风险:意外险

身故风险:定寿