深蓝君

深蓝君 回答这个问题,我们得从新农合的报销逻辑说起。

新农合也是属于医保的一种,在之前的文章中,我反复提到过:

医保其实是普惠性质的保障,它首要解决的是先让人人都有保障。

人人有保障,那就意味着,不太可能人人都有好保障,毕竟社会资源是有限的。

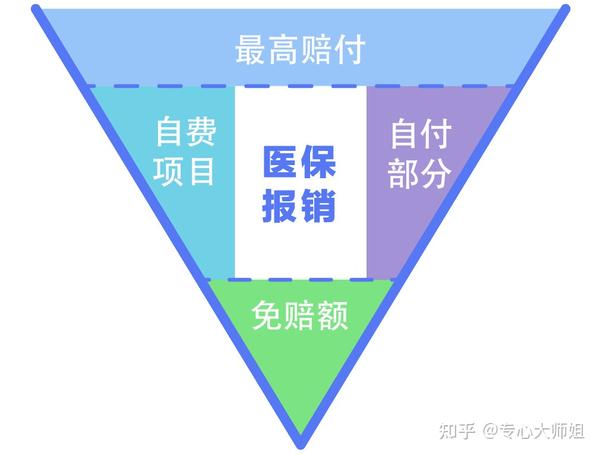

所以,医保的报销逻辑是“保”,而不是“包”。

在实际的报销过程中,限制是比较多的。

1、下有起付线,上有封顶线

一般会设置免赔额,也就是我们常说的起付线,通常来说会有几百到 1000 的起付线。

对于大病开销来说,几百块钱的起付线不算什么,基本都能承担,影响比较大的是封顶线,也就是最高限额。

还是以上面提到的武汉地区为例,住院报销,年度限额为 15 万,大病补偿年度限额为 30 万。

如果不幸得了癌症,报销比例高的镇医院往往不具备治疗的条件,必须要去大医院,这就意味着,报销比例最高只有 60% 。

综合算下来,医保能解决的费用大概在 70% 左右,剩下 30% 还得自己掏钱。

2、有报销范围的限制

除了报销额度和比例的限制,还有就医范围的限制。

医保并不是所有治疗项目都能报销,以药品费为例,一般来说,常用药报销的多,特效药、进口药报销的少;便宜的药报销的多,昂贵药报销的少。

根据国家医保药品目录,药品分为两类:

- 甲类:报销 100%

- 乙类:报销 70% - 90% 左右

不在医保目录内的,基本都要自己掏钱了。

好在大部分的常用药都在报销范围内,近两年,还针对慢病保障加大了力度,

像老年人高发的糖尿病、高血压这类型需要长期用药的慢病患者,通过医保报销后自己要负担的部分也不重。

但最怕的就是遇上重大疾病,比如癌症。

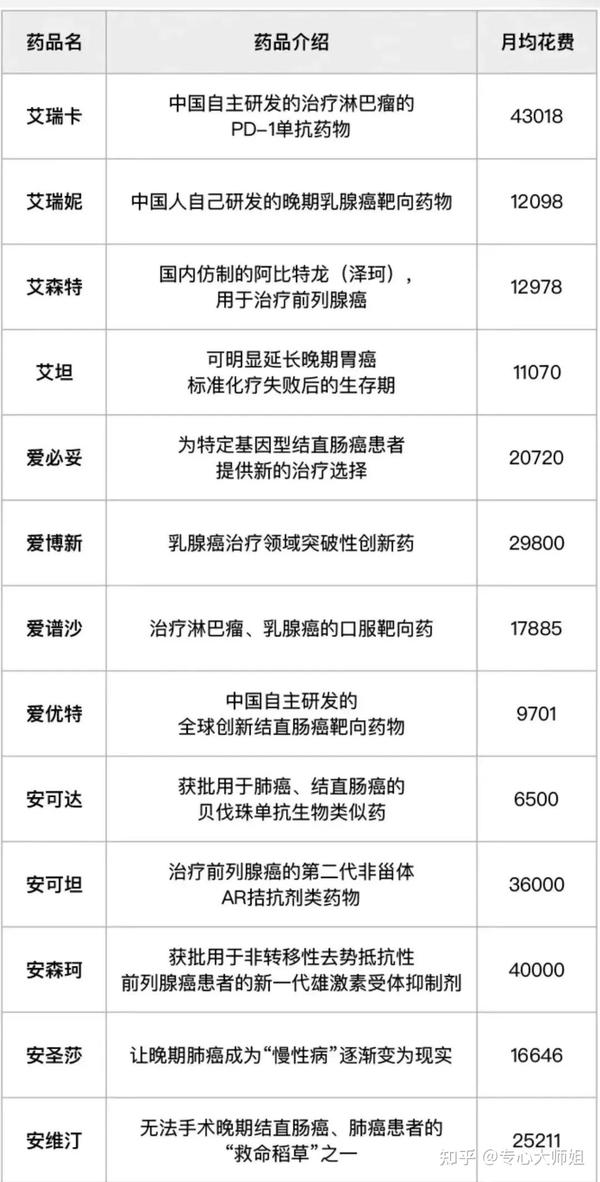

我找了一些治疗癌症的特效药,每个月所需的花费参考:

像乳腺癌治疗领域突破性的创新药爱博新,每个月的花费,接近 30000 。

虽然最近几年,国家医保局对许多抗癌特药进行集中采购,把一部分新药也纳入了医保范畴。

但那些还没有纳入医保的高价药,对每个患者家庭来说,都是不可承受之重。

3、异地就医问题不可忽略

如果是生大病,当地的治疗环境有限,必然得去医疗资源更好的大城市。

这种情况,如果没有及时备案,在异地的医疗机构就医,就得自己掏腰包了。

这里也提醒一点,在异地就医,可以通过备案的形式,直接用医保卡报销。

一旦涉及异地就医,就不止是医药费用的问题了,交通费、住宿费、看护费,都是一笔不小的开销。

即使有医保能报销部分费用,但这些经济损失,也没法补偿。

所以,看到这里,就能得出答案了,父母仅有新农合,应对大病风险,是远远不够的。

想要给父母好的医疗保障,还是得靠商业保险来做补充。