该回答被推举为

「 最佳回答 」

祝宁政馥

祝宁政馥 第一步:先挑收益高的

无论你买年金险的目的是什么,年金险作为一种理财型保险,谈收益是无可避免的。

年金险是通过 年金账户 和 万能账户 来增值的。整个增值过程比较复杂,但判断年金险收益的标准是计算 IRR 收益率。

目前市面上比较好的年金险,通过 10 年以上的增值,IRR 一般能接近 4%。

不过,IRR 是一直在变动的。举个例子:

如图所示,这款年金在前 20 年的收益率只有不到 2%,并不太适合用来做教育金。

但如果看 60 岁之后,收益率逐渐走高,最高能去到 4%,很适合用来做养老金。

因此,我们要根据自己 使用资金的时间,来选择收益率高的年金险。

第二步:现金流要匹配需求

不同人的需求不一样,离开需求谈产品是没有意义的。年金险的本质是改变了我们的现金流,因此建议综合考虑 4 个方面:

年金返还:孩子上学时每年返多少教育金?退休后每年返多少养老金?

万能账户:孩子上学时或退休后,账户里有多少现金可用?

现金价值:如果急需用钱,退保能拿回来多少?会不会亏损?

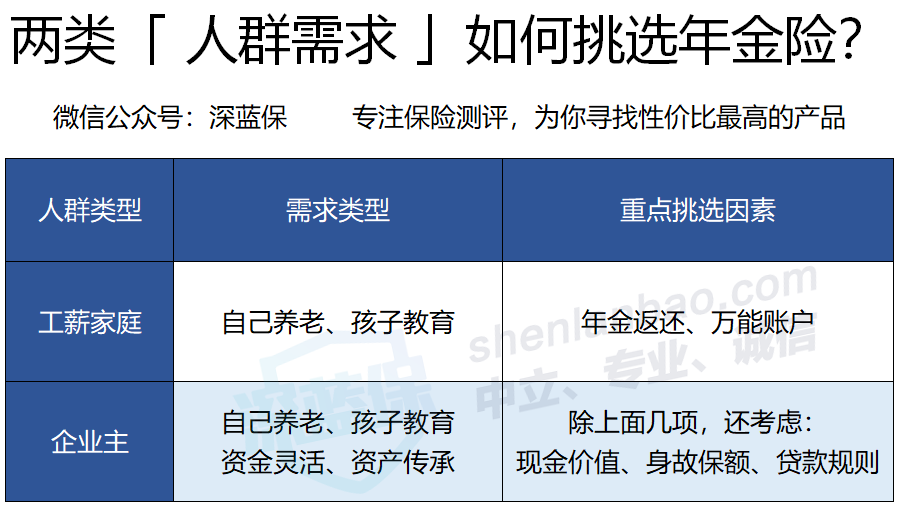

当然,具体产品还有很多细节需要注意,这里以两类典型人群为例:

直接说结论:

工薪家庭:预算相对有限,更多是集中资源解决一两个问题。例如养老,就要重点考虑 60 岁后每年返还多少钱,万能账户有多少钱可以提取等。

企业主:预算充足,但是对资金灵活性要求高。这种情况还需要考虑现金价值保单现金价值超过已支付保费时间,临时用钱怎么办理贷款,以后百年归老了,怎么把钱留给孩子等等。

买保险一定要先考虑清楚自己的需求,特别是年金险的保单现金价值超过已支付保费时间比较慢,如果随便跟风购买,万一以后发现不合适,退保还会损失不少。

发布于

2022-01-05

433

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。