该回答被推举为

「 最佳回答 」

卟卟

卟卟 首先需要纠正大家的一个观念就是,保险公司其实没有绝对的大小之分,我们所认为的“大”公司就是知名度高、线下分支机构多。

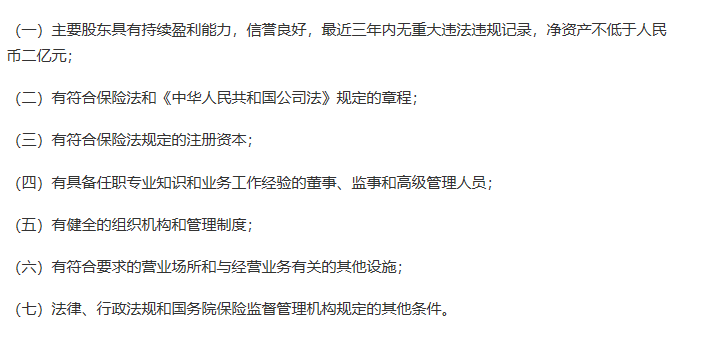

要知道,想成立一家保险公司的门槛是非常高的,具体的《保险法》规定如下:

简单给大家概括一下就是

股东要信誉良好还要很有钱,而且要持续很有钱。注册一家保险公司最低实缴资本要2亿,但一般出资都不止2亿,还需要有持续的盈利能力,不然保监会是不会批准成立的。

管理层要非常专业,懂得经营,自己要有一套可行性方案。保险市场的竞争非常激烈,如果自己没有一套明确的经营方案,会很容易被市场淘汰。

当满足以上条件可以成立保险公司了,同时也开始面对银保监会的严格监管。为了保护投保人的权益,银保监会对保险公司的偿付能力有严格的监管制度,并且保险法也剥夺了保险公司申请破产的权利。

有朋友说,那之前的安邦保险不就是破产了吗?那买的保单怎么办?

这个大家完全不用担心,一般这种情况保险公司会有两个解决办法:首先是转让给其他愿意接受进行兼并重组的公司;假如没有保险公司愿意接手,那政府也会妥善安排好,指定某家保险公司接手,我们在原保险公司所签订的合同依然成立,并且享有同等效力。

所以大家不要担心小保险公司不靠谱,更不会轻易倒闭,真的不幸倒闭了,也会得到妥善处理的

接下来我们来看下大保险公司和小保险公司间存在什么不同。

发布于

2022-05-08

427

0

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。