该回答被推举为

「 最佳回答 」

深蓝君

深蓝君

官方

先来看一下这款产品的具体保障:

总的来看,达尔文6号重疾险的保障非常全面,价格也不贵。

它主要有以下几个特点:

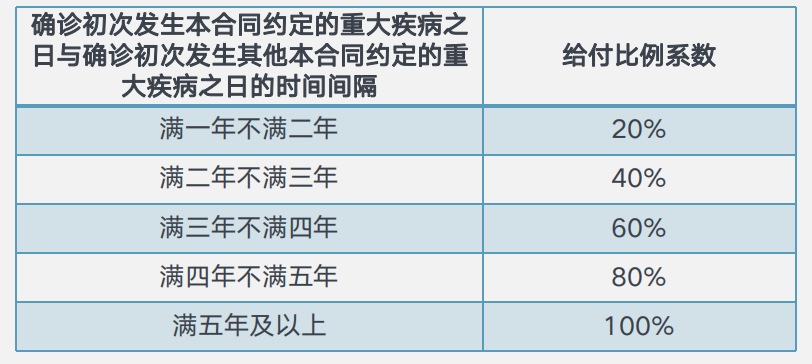

1、重疾能二次保障

达尔文6号的重疾复原金,本质上是重疾二次赔:60岁前首次确诊重疾后,每满1年,重疾保额恢复20%,最高能恢复至100%,但只针对不同种重疾。

简单理解就是,60岁前首次确诊重疾后,根据下一次发生重疾(不同种)的年限,赔付相应比例的重疾保额。

这一保障其实是很实用的。毕竟,要是得过一次重疾,想要继续投保重疾险获得保障,几乎是不可能。

而有了这一保障,那么即便我们理赔过一次重疾,也能继续获得保障。

2、60岁前首次确诊重疾,赔付力度更大

如果附加了重疾关爱金,那么60岁前首次确诊重疾,赔付比例更大:

-

如果在保单前5年:额外赔80%保额,一共赔180%保额;

-

如果在保单第5年及以后确诊:能额外赔100%保额,也就是一共赔200%保额。

对于追求高保额的朋友来说,可以附加上重疾关爱金这一责任。

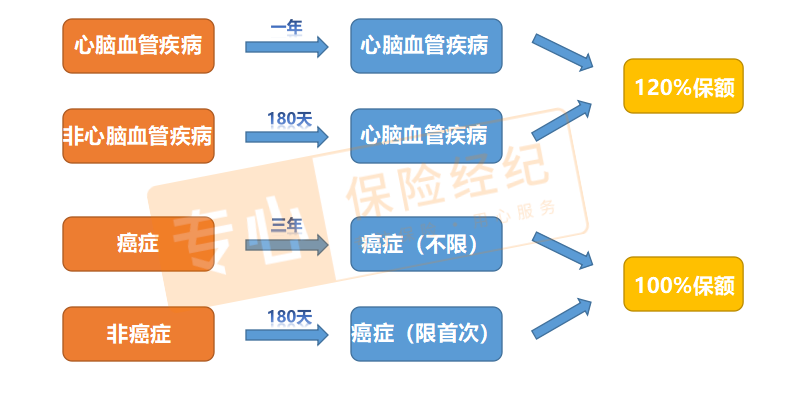

3、癌症和心脑血管疾病均能多次赔付

达尔文6号重疾险,对于癌症和心脑血管疾病都有多次赔付。

-

癌症多次:在特定条件下,癌症可以不限次数赔付,癌症的保障力度大大增强。

-

心脑血管疾病2次:针对10种心脑血管疾病,可以2次赔付,赔付比例也高于市场100%保额的标准。

具体的赔付条件如下:

需要注意的是,在癌症多次赔当中,不同次患癌的赔付条件不同:

-

第一次赔付:如果首次患癌症,3年后,再次确诊癌症,赔付100%保额;首次非癌症,180天后,确诊癌症,赔付100%保额。而且包含癌症的新发/复发/持续/转移。

-

第二次及以上的赔付:之前的癌症确诊3年后,如果新发癌症或癌症转移,赔付100%保额。

由此可见,达尔文6号重疾险的心脑血管疾病2次赔和癌症多次赔,实用性都很不错。如果有需要的朋友,可以附加。

发布于

2022-01-22

1128

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。