深蓝君

深蓝君 1、返还型重疾:不花钱得保障,只能是童话!

事实上很多返还已支付保费型产品收益极低,大多数普通人又没那么多钱买保险,预算有限,可能就只买个10/20万保额,试想一下,真患重疾了,这点钱够干什么?

即便不出险,那几十年后返回来的钱又贬值了多少?

所以普通家庭我强烈不建议考虑返还型重疾险,买重疾险要看保障,不是为了返还,当然如果你非常有钱,就是想买返还我也没意见。

2、大而全:好像什么都能保,实际哪个都不好!

这是后台留言的一个用户给我看的计划书,下面的这张保单是不是看起来很美好?重疾、医疗、意外、寿险全都有,简直完美。

这种大而全的保单说他什么都保其实也没错,但是千万别误会他保障全面,我们逐个看看它保什么:20万的重疾,30万的意外和定寿,住院津贴5000元/次......

一场大病,只能给你5000块钱的津贴,20万的重疾赔偿可能连医疗费用都覆盖不了,就更别提什么弥补收入损失了,再说得极端点,如果不幸去世,30万的定寿赔偿在一线城市还个房贷都不够.

一年交6300,交完后已经15万了,保额才20万,如果缴费期间没出险,其实跟自己存活期也差不多,人家活期还能自由使用.....

所谓的一张保单全能保就是把自家的产品都打包放一起了,啥都保,但是哪项保障都不够,除了能统一交费,也没啥其他优点,而且因为捆绑销售,定价不透明,普通人也很难去对比。我还记得有业务员跟我说过,产品贵是保险公司的问题吗?难道不是消费者买不起吗......

相信我,买保险就是“以小博大”的,各个险种分开买,同样保障的情况下,其实花一半的钱就能搞定!

3、分红/万能型重疾:

买重疾险都担心通货膨胀,现在买了30万的,要是几十年后理赔,那时候30万可能就起不了啥作用了,所以很多人看到一些带分红的产品就眼前一亮。

那么问题来了,这种"保额会长大“的产品有那么好吗?深蓝君选择了 3 款大公司不同类型的重疾险进行对比:

分红型重疾险:太平洋金佑人生

比例递增重疾险:人保康乐尊享

传统重疾险:太平福禄康瑞

下面以0岁男孩,5000 元的预算来看:

可以看到,同样5000元的预算,福禄康瑞可以直接买到54万保额,康乐尊享和金佑人生开始保额才20多万。

即便在中档分红的情况下,也需要等 60 年后,保额才能赶上来。

这种分红险合同上都会写明:分红是不确定的。一般来说达到中档就不错了,更别指望高档分红了。

总之,第一次买重疾保额先尽可能做高,真发生风险了才能解决问题,然后保险是多次配置的过程,比如说我,最开始买了30万的,这几年也陆陆续续加到200万保额了,通货膨胀不是只有保险才有,与其寄希望于不确定的分红,还不如努力赚钱,慢慢提高保额。

4、缺乏高发轻症

轻症现在没有统一定义,有的重疾险就会在轻症上动手脚!一些高发轻症不保!

目前保险行业协会对于重疾险中高发的25种重疾有统一的规范,但轻症没有,所以过去有一些产品就在轻症这偷工减料,比如以前的平安福:

虽然现在大多数产品对于高发轻症的保障都很齐全了,最新的平安福也补上了轻症的坑,但是既然有这个窟窿,就说不准哪个产品会钻,所以轻症这必须重点关注!

后面也会详细讲到轻症,别着急,慢慢看。

5、保费倒挂的坑

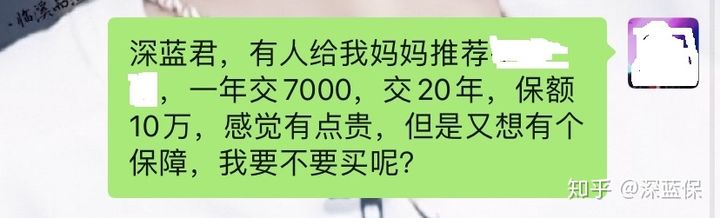

一般给家里老人买保险会遇到这种情况,老人年纪大了,保费也贵,如果还买了性价比不高的重疾险,就可能保费倒挂。

比如下面这位朋友,交满20年一共交了14万,保额却只有10万,什么概念呢,就是最后你交给保险公司的钱比保险公司赔给你的还要多!这样买保险又有多大意义!

所以说,给父母买重疾险千万注意不要交的保费比保额还多,如果年纪太大,也不建议买重疾险了,买个医疗险和意外险就能解决很大问题了。

如果大家挑选保险有什么困难,可以点击链接一对一咨询,我会以自己多年的经验,给你最实用的建议。