殿金稀

殿金稀 医疗险根据责任覆盖范围的不同又可以分为:小额医疗险,百万医疗险,防癌医疗险、高端医疗险。下面我们分别来看看它们的特点:

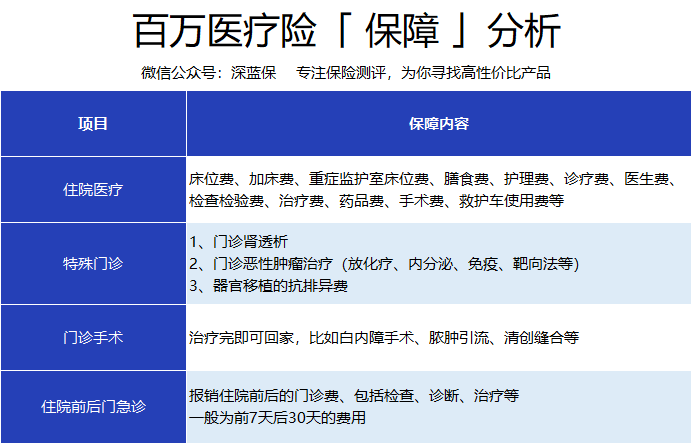

1.百万医疗险

市面上最常见的医疗险就是百万医疗险,主要报销住院医疗、特殊门诊、门诊手术和住院前后门急诊的费用。

此外,选择很多高性价比的产品还增加了外购药、质子重离子(治疗癌症最有效的手段)、就医绿通、费用垫付等实用的增值服务。

百万医疗险每年保费几百块,就可以报销几百万,杠杆非常高。无论是因为生大病还是意外事故住院,社保报销后,扣除一万块的免赔额,剩下的费用能100%报销。

因此,百万医疗险可以说是家庭最实用的保险,建议人人都配置一份。

2.小额医疗险

小额医疗险,顾名思义,就是解决小额的门诊住院费用,小额医疗险最常见的就是小额门诊医疗、小额住院医疗。

免赔通常比较低,保额也不高,一般都是几万以内,保险公司帮我们报销的钱也有限,可以用于弥补百万医疗一万免赔额额部分。

小额医疗险对于身体不好,经常跑医院的人来说,还是很实用的。但对于身体健康,一年看不了病的人来说并不划算。

所以小额医疗险比较适合小孩子或者身体较差的人购买。

3.防癌医疗险

防癌医疗险与百万医疗险类似,但它只保障范围更小。只能报销因癌症住院产生的相关医疗费。

与百万医疗险不同的是,防癌医疗险的健康告知比较宽松,三高人群、糖尿病患者也能面,而且它的可投保年龄也更广,一般最高可以达到80岁,

防癌医疗险比较适合下列两类人群购买:

- 身体状况不佳:如糖尿病、高血压等疾病,患有这类慢性疾病一般无法通过百万医疗险的健康告知,但可以投保防癌医疗险,转移癌症风险。

- 年纪较大:百万医疗险的承保年龄一般只到60或65周岁,超过这个年纪就很难买到了,但是防癌医疗险的年龄限制更少,适合给老年人投保。

4.高端医疗险

高端医疗险的保障范围非常广,一般涵盖住院、门诊、生育、牙科、眼科、体检、疫苗等多项保障责任。

此外还能提供各种优质的医疗资源,如VIP病房、24小时专人陪护、费用直付、海外医疗等。

高端医疗险无论从保障范围还是服务内容,都比一般的医疗保险更具有优势,但是需要注意的是,高端医疗险的保费比普通的医疗险要高出很多,价格一般在几千到几万不等。

因此,高端医疗险比较适合预算有限,比较看重就医体验的人群购买。