深蓝君

深蓝君 大师兄从业六年来,经手的理赔案例少说也有几百例了,

但我发现其实大部分理赔遭拒的朋友都脱离不开下面三种情况。

因此,我将最容易“出错”的环节和规避方法为大家整理出来,

希望能够通过这种方式帮助大家在购险过程中少走弯路。

1、买错保险类型

有人觉得保险毫无作用,也有人觉得买了保险就等于金刚护体。

实际上,保险并不是万能的,如果闭着眼睛乱买,出事了也可能就赔不了。

所以,要想顺利理赔的大前提就是一定要搞清楚每种保险保什么、理赔方式是什么:

举个例子,小李买了一份意外险,那就只能保障意外事故,如果生了疾病去找保险公司理赔,肯定是赔不了的。

虽然有点残忍,但说白了,这就像我们去买电冰箱,总不能用它洗衣服,是一样的道理。

因此,建议大家在买保险前一定要弄清楚不同险种的作用。

另外,不同的险种理赔的方式也大不相同,有的是直接赔一笔钱,也有的是实报实销:

像医疗这类报销型保障都是实报实销,花多少报多少;

像身故、残疾、重疾等按固定金额赔付的保障,才能买几份赔几份。

2、未如实健康告知

如果投保时没有如实告知健康情况或者是没有认真看条款,最终很可能会演化为纠纷。

为此,大师兄也特别整理了中国裁判文书网中比较典型的保险拒赔案例,确实从中找到一些遭拒赔“规律”:

可以看到,最常出现的保险理赔纠纷中,多数都是“被保人未履行如实告知义务”,也有不少是由于对保障责任不明确所导致的。

免责条款部分咱们放在下一段来说,这一部分先来搞清楚到底如何正确地进行健康告知。

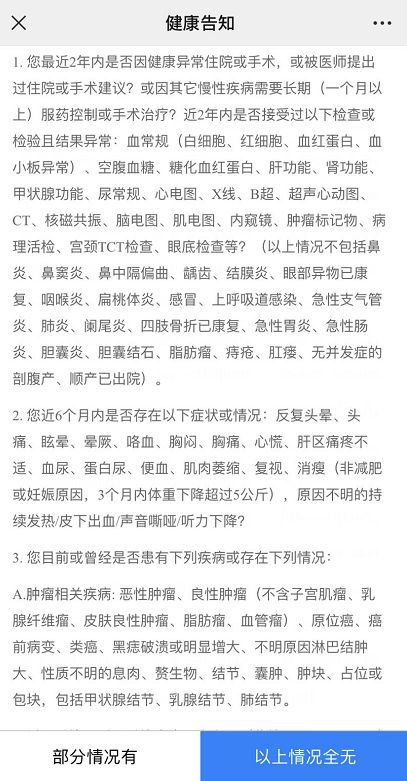

首先,我们需要知道,每款产品的告知都不同,比如下面就是某款重疾险的健康告知要求:

以上这些问询,我们只需要根据自己的真实情况去回答就好。

回答健康告知就像咱们做的判断题,要么选“部分情况有”,要么选“以上全无”。

比如出现“血尿”就涉及到了健康告知的第2条,选“部分情况有”进入核保环节,

如果上面问的情况没有出现过,就选“以上全无”,进入下一步投保环节。

整体来说,健康告知遵循“有问必答,不问不答”的原则,

对于以前从未检查出的疾病,我们也不需要专门通过体检来证明自己是健康的。

如果在买之后才发现投保时不符合告知,可以递交资料向保险公司补充告知,保险公司有可能正常承保,也可能除外承保或拒绝承保。

再次强调,健康告知直接影响理赔,所以请大家一定要重视,做好如实告知。

如果父母身体有异常,你不确定哪些情况要告知,哪些不用告知,可以随时找我,

我整理了不同常见疾病能够投保的保险产品,也会从专业角度手把手教你做好健康告知:

3、没重视保险条款

有的朋友初次接触保险时,压根不知道还要看合同,

产品介绍的海报里写了一堆赔什么,却没写不赔什么,于是一不留神又“踩了坑”。

这里要特别提醒大家:条款里责任免除的部分,都是不赔的!

每份保险都会在保险条款里提前规定好不赔的部分,通常会叫责任免除,也有一些产品可能写在投保须知或特别约定里面。

比如常见的:犯罪、骗保等导致的受伤、死亡等情况都会写在责任免除里,相当于事先声明,如果发生了这里面的情况,保险公司也是不赔的。

建议大家,在买保险时一定要看下保险条款里的责任免除、投保须知和特别约定这三个部分,提前了解什么不赔。

也有一部分人认为:保险公司就是靠无理拒赔来盈利。

但其实保险公司远比咱们想象中的更有远见。

比起泼皮耍赖占小便宜,良好的口碑对于保险公司更加重要。

保险公司都有这样一个理赔原则∶不惜赔、不滥赔。

保险公司完全没必要为了一份保单而让自己面临信誉破灭的危机中。

如果上述还不能令你感到安心,那么接下来咱们直接上数据。

每年,各大保险公司都会在官网公示理赔年报,相关数据不仅仅过去一年工作的记录,更是直接影响到公司的声誉,也决定了用户今后的选择。

用通俗点的话来说就是:“是骡子是马,一遛便知!”

为了节约大家的时间,大师兄已经把大家最关心的两组数据“理赔时效”和“获赔率”都整理好了,懒得去翻各大保险公司官网的朋友们可以直接看下表:

不难发现,无论是大公司还是小公司,理赔率多数都有99%左右,最低也在96%以上;

从理赔时效上来看,也基本都在 2 天以内,最快的半天都不到!

而像是平安人寿、中国人寿、太平洋寿险这样的大公司,每年都要赔出去好几百个亿!

更何况,还有银保监、保险法等监管,为我们的保障重重加持。

所以说,大家其实大可不必担心保险公司理赔时不按规矩办事。