该回答被推举为

「 最佳回答 」

深蓝君

深蓝君 什么是专属养老保险?

简单来说就是国家希望通过相关政策,指导保险公司开发专属的养老产品,让老百姓在挑选养老产品时能有更多的选择。

为了保证安全可靠,在产品设计的过程中,银保监会也明确了具体要求,比如:

- 产品交费得灵活、必须到 60 岁才能领取养老金。

- 产品收益也必须采取“保证+浮动”的形式,让消费者可以根据自己的风险偏好自由选择。

支付宝上的三款专属养老金就是基于这样的背景下诞生的,我们来看看他们的保障和收益分别如何?

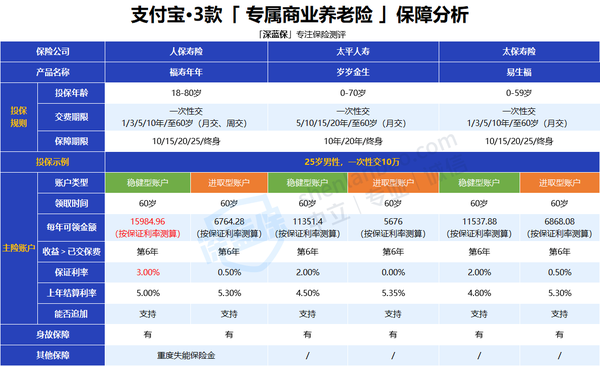

1、这3款专属养老保险保障具体如何?

三款产品都有两类账户让我们选择:稳健型账户和进取型账户,两类账户也支持自由转换。

- 稳健型账户(绿色):保证利率相对更高,平均在 2%~3%,这个是确定能拿到的收益;去年实际结算利率在 4.5%~5% 的范围,表现也还可以。

- 进取型账户(橙色):保证利率低,在 0.5% 左右;结算利率通常会高一些,比如去年最高可达到 5.35%,如果想搏一搏高收益,也可以考虑这类账户。

两类账户均会在每年的 1 月份公布一次结算利率,也就是我们实际的收益率,不过要注意这个利率是不确定的。

无论何种情况,结算利率都不会低于保证利率。如果未来大环境利率走低,我们至少也能拿到保证利率的钱。

这里大师兄建议重点关注产品的保证利率,毕竟这是 100% 能拿到手的。

综合对比下来,福寿年年(稳健型账户)的保证利率有 3%,在 60 岁后确定能领的钱最多,相对来说更值得考虑。

接下来,我们看看这款产品的IRR如何?相比市面上其他养老金产品,是否值得选?

2、福寿年年的收益怎么样?

大师兄分别找了一款年金险:百岁人生(福享版)和一款增额终身寿:弘运增利与之做对比,两款产品都具有储蓄功能,也是各类险种的佼佼者。

大师兄直接说结论:

福寿年年(稳健型账户)收益是浮动的,如果按目前公布的结算利率来算,在 75 岁后的 IRR 会更高,可以达到 4% 左右。

不过这里提醒大家:结算利率每年都可能不同,具有不确定性。

若看重保证收益,希望确定到手的钱更多,可考虑弘运增利或百岁人生(福享版)这两款产品:

- 弘运增利:灵活性更强,支持减保取一部分钱出来,除了用作养老金,也能用于子女教育、买房买车等等,满足多种用钱需求。

- 百岁人生(福享版):只能固定时间领取,适合有明确养老需求的朋友,80 岁之后的收益也更高,若家族有长寿基因的朋友也可以考虑这款。

另外也要提醒下大家,虽然这类专属商业养老保险有政府指导为背景,但这类产品并非政府参与产品设计,更不会承诺未来的收益。政府是引路人,最终的承保方还是保险公司。

所以,我们最终要看的还是产品的真实收益。

发布于

2022-10-17

1233

0

免责说明:以上内容为深蓝保意见,仅供参考;如涉及到产品信息及赔付条件,以保险公司最新产品条件具体约定内容及承保政策为准。