百年人寿近期新推出一款重疾险——百年优选护身福倍关爱,深蓝君看了条款,属于多次赔付重疾险,百年优选护

2018-11-09

2018-11-09 5525

5525

一场大病,可能就会压垮一个小康家庭,医疗费、康复费用都是一笔不小的开销,在疾病治疗期间,收入水平也会收到影响,甚至收入中断。

随着保险普及,很多人都会选择用重疾险来转移大病风险。最近市面上又有几款新产品上市,今天深蓝君就为大家测评分析一下,到底哪款值得买。具体测评产品如下:

话不多说,直接上图:

直接说结论:

如果预算充足,看重多次赔付:华夏人寿常春藤(多倍版)是不错的选择,不仅包含重疾、轻症,还加入了中症保障,保障相对更全面;如果预算充足,想追求更高的赔付比例,可以考虑天安爱守护2019,轻症、中症赔付比例分别达到了 45%、60%,还有癌症多次赔付。

如果预算有限,追求高性价比:百年康惠保旗舰版含轻症、中症、重疾保障,虽然重疾只赔付一次,但男女及少儿特定疾病有额外给付,可以在第一次就获得尽可能高的保额,保障全面实用,并且可选保到70岁或者保终身,非常灵活。

如果偏爱大品牌:太平盛世至尊致享是太平养老险公司的一款重疾险,虽然是重疾单次赔付,但是保障也够用,同时也可以考虑太平人寿的福禄康瑞,价格非常亲民,在同类的大公司产品中算是非常有优势的,深蓝君也有过很多测评,有兴趣的朋友可以再多了解一下。

1、华夏人寿常春藤重大疾病保险(多倍版)

深蓝君之前也有过很多华夏人寿的保险测评,比如华夏常青树2016、华夏人寿常青树多倍版等等,最近,又新推出了一款带中症的多次赔付重疾险——华夏人寿常春藤(多倍版),预算充足,追求重疾多次赔付的朋友可以重点关注一下,主要优势包括:

保障全面:100种最高可赔付6次,除了轻症,还有中症保障,提高了部分病种赔付比例;

疾病分组优势:对于最高发的疾病癌症,单独分一组,这样即使罹患癌症,其他组别的疾病仍然有保障,从而,提高了赔付的概率;

比较遗憾就是,没有30年缴费期可选,最长只能20年交。总的来说,这款产品性价比还是挺高的,而且保障齐全,如果看重多次赔付,华夏人寿常春藤多倍版是不错的选择。

2、天安人寿爱守护2019

天安人寿新推出一款重疾险——爱守护2019,是从原来的爱守护升级过来,亮点之一是,针对高发疾病原位癌和恶性肿瘤,可进行二次赔付。天安爱守护作为多次赔付重疾险标杆产品之一,爱守护2019优势包括:

提高轻症赔付比例:从原来30%保额,每次递增,直接升级为每次45%保额;

提高中症赔付比例:从原来50%保额,升级为60%保额;

增加恶性肿瘤二次赔付:恶性肿瘤和轻症恶性肿瘤均可进行额外二次赔付;

天安爱守护2019新增了恶性肿瘤二次赔付看似保障更全面,但也有一定条件限制,不仅要间隔5年时间,并且需符合其他条件,同比市场上其他只需间隔3年且没有附加条件的癌症多次赔付产品重疾险对比,稍显严苛一些。

疾病分组上,天安爱守护2019同样延续了天安重疾产品癌症单独分组的特点,其他高发疾病均匀分组。把发病率最高的癌症单独分组,这样即使罹患癌症,其他组别的疾病仍然有保障。

天安爱守护2019还可以附加两全附加险,即可以选择返还保费,最早66岁返还,但是附加之后,每年所交保费会更多,深蓝君觉得,对于追求保障性价比的朋友来说,并不划算。

这款产品目前在代理人渠道销售,天安爱守护2019,依然保持较大的价格优势,相比华夏常春藤多倍版,爱守护轻症中症赔付比例更高,比较适合预算充足,追求保障全面的朋友。

3、陆家嘴国泰佑享安康重大疾病保险

陆家嘴国泰佑享安康也是一款分组多次赔付的重疾险,不同的是,这款产品针对急性心肌梗塞、脑中风后遗症、白血病二次确诊,给付120%保额,不过想获得第二次赔付并不容易,需要达到以下条件才可以:

以脑中风后遗症为例:

首次重疾必须是脑中风后遗症

第二次确诊必须与首次相隔 5 年

第二次必须是新一次的脑中风,复发是不行的

陆家嘴国泰佑享安康重疾险由于对白血病、心肌梗塞和脑中风后遗症有特定的保障,因此保费上也贵了一些,比较适合特别看重这三种疾病保障的朋友。

深蓝君建议,如果预算充足,可以选择搭配两款重疾险,把第一次的保额做高,这样第一次就可以获得佑享安康两次的保额,而不是寄希望于5年后的二次赔付。这样的方案,深蓝君在过去的测评中也有多次教给大家了,可以参考一下。

4、百年人寿康惠保旗舰版

近期百年康惠保旗舰版升级了,可以说改版后的康惠保旗舰版,竞争力已经大大增加了,如果你想选一款保障最全面的消费型重疾险,那么康惠保旗舰版无疑是非常好的选择。我们来看下优势:

保障更全面:轻症赔付3次,每次赔保额得30%,身故返还保费,相比老版康惠保而言,还增加了20种中症,赔付2次,每次赔付保额50%。

保费便宜:以30岁男性投保为例,50万保额,20年缴费,保终身,每年7640元;这款产品也可以选择30年缴费,保至70岁,每年只要3529元,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。

不限职业:承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。

销售区域广:可投保区域涵盖了以下省市,如:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、山西、浙江、广东和重庆。

百年人寿康惠保旗舰版可以选择附加少儿、男女特定疾病,在之前的儿童测评产品中,深蓝君详细对比分析了儿童高发疾病,康惠保旗舰版都是涵盖的。

对于成年人,深蓝君建议如果预算有限的,可以选择 50 万保额,保到 70 岁,30 年缴费,保障力度已经很充分了。

如果你已经看透了保险公司各种卖点噱头,想用最低的价格获得足够的重疾保障,那么深蓝君建议你选择老版本康惠保(不附加轻症),这几乎是国内重疾险的地板价,很难找到更便宜的产品了。

5、百年人寿优选护身福倍关爱

百年人寿近期也新推出另一款重疾险——百年优选护身福倍关爱 ,属于多次赔付重疾险,百年优选护身福其实上市很久,有多个版本,费率区分吸烟和非吸烟人群,在不吸烟的情况下,产品费率会低一些,对比表里测算的就是不吸烟的费率。

保障亮点是特定部位的恶性肿瘤额外给付30%,具体如下:

男性:肺、肝脏、胃的恶性肿瘤以及白血病;

女性:肺、肝脏、胃、乳房、子宫颈、子宫体、卵巢、输卵管、阴道、外阴的恶性肿瘤以及白血病;

如果吸烟,买这款就不太划算了,以30岁男投保(吸烟)为例,50万保额,分20年缴费,每年需要16000元左右,比非吸烟人群贵了将近4000块钱。

如果看重性价比,保障够用,百年康惠保旗舰版就是很不错的选择,并不要求是否吸烟。

6、太平养老太平盛世至尊致享重大疾病保险

深蓝君之前也对太平保险多款产品进行了测评,最近推出的重疾险,太平盛世至尊致享是太平养老险公司新产品,保障也不错。对于大公司而言,太平这款新产品优势主要有:

保障充足:105种重疾可赔付1次,20种轻症最高可赔6次,有轻症豁免,该有的保障基本都有了;

保费便宜:在大公司重疾险中,这款的价格算比较便宜;

虽然重疾只赔付一次,价格却比多次赔付的消费型重疾要贵,但对于偏爱大品牌的朋友还是有一定吸引力。如果看重大公司品牌,太平养老太平盛世至尊致享,算是一款性价比不错的产品,可以咨询线下代理人购买。

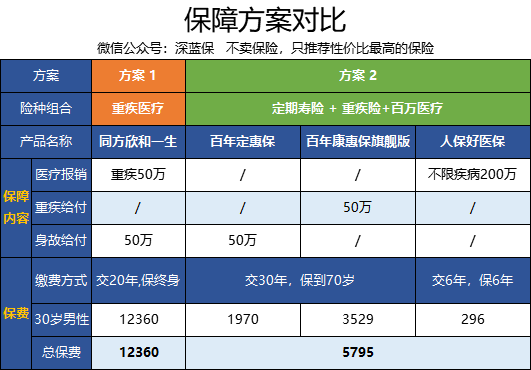

7、同方全球欣和一生高端医疗险

和以上几款测评产品不同,同方全球欣和一生是终身寿险+医疗险的组合,二者共享保额。

一般的医疗险如:尊享 e 生、平安 e 生保、支付宝好医保等,是不限疾病种类的,只要住院超过免赔额就能报销,而同方全球欣和一生是只报销重大疾病的医疗费用。

主要保障内容包括:

医疗报销:罹患80种重疾、28种轻症所发生的医疗费用,可以报销,保额为限;

身故/全残:基本保额扣除已报销的医疗费,赔付剩下的保额。

可看到,长期医疗险每年交的保费,和重疾险非常接近。对于一般的工薪阶层,一份百万医疗险已经保障非常充足,每年保费只需几百元,同方全球欣和一生保障缺点比较明显,不太建议购买。

如果注重大病保障,追求性价比更高,深蓝君做了 2 个方案组合,可以对比一下:

方案 1:同方欣和一生

方案 2:百年定惠保 + 百年康惠保旗舰版+人保好医保(一年期医疗险)

我们来看下,假设不幸罹患癌症,这 2 个方案分别怎么赔?

方案 1:罹患合同约定的80种重疾之一,住院花费多少就报销多少,最高可报销 50 万。50 万额度花光,合同终止;如果身故,赔付金额需先扣除已经报销的部分。

方案 2:一旦罹患合同约定的100种重疾之一,就可一次性获得50万赔付,无需发票,若70岁之前不幸身故可再赔50万;医疗险不限疾病,最高可以报销200万,当然,保证续保的期限就无法做得那么长。

方案 2的保费只有方案 1的一半,就可以获得更全面充足的保障,长期保障到70岁,非常适合预算有限的年轻人和普通工薪家庭。

同方欣和一生,30岁男投保,每年花费一万多,仅仅获得50万的医疗报销额度,虽然是保障终身,但明显没有方案 2 保障全面。

大病发病率越来越高,在一次大病就让中产家庭面临破产的今天,光有社保让我们越来越没有安全感。很多人都学会用保险来转移大病风险,守护家庭。

保险是不断完善配置的过程,没必要过分追求一步到位,买保险优先考虑保额高、保障全面的方案,对于预算有限的朋友,可以选择定期重疾险,等过几年经济有了较大提升,再及时加保,增加保障,也是可以的。

最后给出关于重疾险简单的选择方向,仅供参考:

如果预算充足:华夏人寿常春藤多倍版是不错的选择,不仅包含重疾、轻症,还加入了中症保障,性价比比较高,如果预算充足,追求更高的赔付比例,可以考虑天安爱守护2019。

如果看重大品牌:除了太平盛世至尊致享,太平人寿福禄康瑞依然是很有优势的,之前深蓝君也有过测评,100 种重疾+ 50 种轻症,轻症额外 5 次赔付,保障足够,性价比也很高。

如果预算有限:买保险就是买保额,有限的预算去购买终身型的多次赔付重疾险,保额一般不会很高,可以考虑消费型重疾险,百年康惠保旗舰版就是一个不错的选择。

今天的测评就到这里,希望能给你一些启发,也欢迎分享给有需要的亲朋好友 :)

2019-03-05 3548

2019-03-05 3548

2018-06-28 5996

2018-06-28 5996

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217