百年人寿最新推出一款重疾险——百年童佳倍尊享版终身重大疾病保险,深蓝君看了产品介绍,百年人寿童佳倍尊

2018-11-28

2018-11-28 3941

3941

很多人并不知道,国内已经有将近 200 家保险公司了。保险既然是一种商品,为了抢占市场,这 200 家公司竞争还挺激烈的。

除了拼费率,很多重疾险还会推出各种产品创新,希望通过满足消费者,达到公司和消费者的双赢。

多次赔付的重疾险越来越多,就是最好的印证。

今天深蓝君会通过 7 款产品对比分析,为大家分析市场上热门的「 多次赔付重疾险 」 ,看看到底哪款值得买?

主要内容如下:

1)多次赔付重疾险,到底好在哪?

2)7 款市场热门产品测试,哪个好?

3)重疾险对比分析,都有哪些猫腻?

就算是同一家公司,也会同时有 10 多款重疾险在售。

每款产品都有各自的特点和适合人群,不能简单地将所有重疾险理解为都是一样的,这是普通人容易陷入的误区。

为了方便大家理解,深蓝君简单地将重疾险进行了分类:

消费型重疾险:这类保险主要在互联网上销售,一般只保重疾,身故不赔付保额。这类产品只关注保障,所以价格特实惠,深蓝君自己就买了不少这类产品。

典型代表:康惠保旗舰版

终身型重疾险:这类产品是线下销售的主力军,过去线下投保的产品,99%都是这种。不仅保重疾,而且还捆绑寿险责任,一般都是保终身的。

典型代表: 平安福 2019、太平福禄康瑞 2018

多次赔付重疾险:这类产品是最近几年才流行起来的,也是重疾险竞争激烈的表现。越来越多公司推出这类多次赔付的重疾险,绝大多数是保终身的。

所以作为一个消费者,如果不仔细挑选,随随便便就买了一份重疾险,那么非常有可能买到并不适合自己的产品。

今天深蓝君主要测评的是 多次赔付重疾险,这类保险具有如下显著的特点:

传统的重疾险只能赔付 1 次,然后合同就结束了。然而得了癌症并不代表死亡,心脑血管疾病也是非常高发的。

这类重疾险可以多次赔付,理论上来说,如果一个人运气实在不好,得了 3 种不同的重疾,那么买了这类产品就能赔付 3 次。

我认为这类产品很适合那些没有安全感,或者预算充足,追求最全保障的朋友。

深蓝君对市场上多次赔付的重疾险进行分析,挑选了一些比较不错的产品,具体如下:

长生人寿长生福

信泰百万无忧

百年人寿守卫者 1 号

天安爱守护 2019

弘康哆啦 A 保

华夏常青树多倍版

百年人寿童佳倍尊享版

上面的产品都是最近 1 年内推出的产品,亮点比较突出,直接说结论:

如果追求性价比:刚刚上市的百年守卫者 1 号,不仅保障全面,而且费率也是这些产品当中最低的,产品性价比已经超过了之前爆款产品弘康哆啦 A 保,值得考虑。

如果看重癌症多次赔付:信泰百万无忧不仅重疾可以多次赔付,癌症也可以多次赔付,只要间隔 3 年,无论是癌症的新发、复发、转移、持续都可以再赔一次。

如果看重轻症和中症:天安爱守护 2019 的轻症、中症的赔付比例分别设置为 45%、60%,在目前的重疾产品中很高了,让利消费者更多。

如果预算有限:百年守卫者 1 号是市场上为数不多的、可以选择保到 70 岁的产品。如果预算有限或者之前买过其它产品,选择守卫者 1 号。

现在的重疾险越来越多,保障也越来越好了,深蓝君能做的就是:优中选优,不断地为大家测评保障足够、性价比高的保险。

1、高发轻症对比分析

虽然国家对前 25 种重疾进行了统一规范,但对轻症是没有统一规范的,不同公司对轻症也存在一些差异,比如:

轻症种类:轻症的病种和数量都不同

疾病定义:疾病定义上也有一些差异

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其它同类的治疗手段就不赔了

深蓝君整理了目前较为高发的轻症疾病,其中有部分轻症是按照中症比例赔付的,深蓝君在这里一并列出,具体汇总如下:

通过上图我们可以看出,基本上这些产品对于高发轻症的保障,都是比较齐全的,值得点赞。

图中标注的 3 项都是和不典型心肌梗塞相关,并不是说 3 个都有最好。

以天安爱守护 2019 为例,虽然 3 种轻症都有,但是条款中约定只赔付 1 种。

简单来说,心梗是一种疾病,而介入术和微创搭桥术是两种不同的治疗方法。

深蓝君的意见是:不典型心肌梗塞一定要有,而冠状动脉介入术、微创冠状动脉搭桥只要两个里面有一个,个人认为就能接受。

关于轻症,建议大家也没必要过分纠结,深蓝君在《重疾险中的轻症重要吗,具体如何挑选?》这篇文章中,已经详细分析了轻症的作用。

2、高发重疾对比分析

深蓝君认为,把 100 多种大家都没听过的疾病,列在一起分析是没有意义的。

因此,我们仅选择了 6 种高发重疾,银保监会规定,只有包括下面 6 种疾病,才能被称为“重疾险”:

(1)恶性肿瘤

(2)急性心肌梗塞

(3)脑中风后遗症

(4)重大器官移植术或造血干细胞移植术

(5)冠状动脉搭桥术

(6)终末期肾病

常见的多次赔付都会把重疾列成几个组,每组赔付完,还能赔付下一组。深蓝君认为从优到劣依次比较好:

重疾不分组 > 重疾分组(癌症单独一组)> 重疾分组(癌症不单独一组)

仅从分组这一点来看,重疾不分组的长生福(点击查看测评)无疑是最优的。在分组赔付的产品里,守护者 1 号、天安爱守护、华夏常青树也都不错。

下面我们对每一款产品进行具体分析,看看有什么优点和缺点,到底适合谁?

1、百年人寿守卫者 1 号

这款产品是最近上市的新品,整体保障非常全面,价格也比较合理。深蓝君总结了两个亮点:

亮点 ①:可保到 70 岁

过去多次赔付的产品中,只能选择保障到终身,因此,跟保定期的消费型重疾险(点击查看测评)对比,保费一般会贵很多。

而守卫者 1 号这款产品,新增保到 70 岁的选项,非常适合预算有限的朋友;或者之前买过重疾险,想再买一份定期增加保额的朋友。

为了方便大家直接查看,深蓝君选择了 4 个方案进行对比:

方案一:守卫者 1 号(保到 70 岁)

方案二:康惠保旗舰版 + 百年定惠保(保到 70 岁)

方案三:弘康哆啦 A 保(保终身)

方案四:复星康乐 e 生(保到 70 岁)

以 30 岁男性为例,守卫者 1 号在保到 70 岁的情况下,比弘康哆啦 A 保便宜了 42%。对于以前想购买多次赔付,预算又不多的朋友,有了一个新的选择。

另外,康惠保旗舰版+定寿的组合方式,在保费相差不大的情况下,虽然没有重疾多次赔付,因为是分开的两个保险合同,如果先罹患重疾,然后不治身故,却可以赔付 2 次。

具体选择哪个方案,大家就得根据自身实际情况来看了。

亮点 ②:智能核保宽松

现在大家经常体检,身体存在一些小毛病在所难免。

常见的比如:甲状腺结节、乙肝、肠胃炎等情况,通过 智能核保,我们可以快速得知能否购买的结论。

深蓝君以最常见的甲状腺结节为例,只要满足下面情况,就能以标准体投保。

半年内超声检查过,不存在如下异常描述:

(1)低回声结节

(2)结节直径大于 10 mm

(3)结节边缘不规则,边界不清楚

(4)结节内血供丰富,血流紊乱

(5)颈部淋巴结肿大

(6)节内微小钙化

(7)报告提及“建议专科明确诊断”

满足上述要求,就可以标准体购买,对海量的甲状腺结节用户已经足够友好了,有类似困扰的可以关注一下。

另外,深蓝君要提醒你,智能核保是一种带病投保的思路(点击查看测评)。不同公司由于核保规则不同,可能相同的身体异常,不同公司结论不同,大家可以多试试几家产品。

总的来说,百年守卫者 1 号不仅保障足够,而且多次赔付可以保到 70 岁。无论是预算不足,还是想额外加保的朋友,都值得重点考虑。

出于风险保额的限制,深蓝君多次咨询了客服,如果你之前购买过百年的其它重疾超过 40 万(包括康惠保),那么是不能购买这款产品的。

在公众号菜单:保险严选,就能看到守卫者 1 号的投保链接,非常值得大家郑重考虑。

2、长生人寿长生福

长生福最大的优势是 重疾不分组,在重疾多次赔付的产品里,不分组赔付的情况是最优的。

重疾分组:几十种重大疾病分成几组,每组只能赔付 1 次,当赔付过 1 次后,这组所有病种就失效了,只有罹患其他组的重疾,才能获得赔付。

重疾不分组:只要不是罹患的相同疾病,再罹患其他任意重疾都是可以获得赔付的。

所以重疾不分组的产品,可以较大提高我们二次获赔的概率,深蓝君在《6 款多次赔付不分组重疾险》这篇测评中,对 6 款不分组产品进行了分析。

如果你预算比较充足,特别看重多次赔付不分组,那么长生福是比较不错的选择。如果是普通工薪家庭,个人认为购买的必要性不大。

3、信泰百万无忧

信泰这款产品最大特色是:重疾赔付上的创新,有 2 种赔付方式:

癌症单独赔付 2 次:只要罹患癌症,不管是复发、转移还是新患其他癌症,只要时间间隔 3 年以上,都能获得 2 次赔付;

其他重疾分组赔付:除了癌症以外,其他重疾分成 2 组进行赔付,其他病种也是最多赔 2 次。

深蓝君也做过 7 款癌症多次赔付的重疾险测评,有兴趣可以点这里>>>

如果你预算充足,非常在意癌症的多次赔付,信泰百万无忧比较适合你。

4、天安爱守护 2019、健康源 2019

这 2 款都是天安最新升级的产品,保障内容上比较相似,主要有以下 2 个共同点:

赔付比例高:轻症统一赔付 45%,中症赔付 60%,并且重疾赔付逐次递增 10%,第 6 次重疾赔偿 1.5 倍保额

增加癌症二次赔付:不管是极早期恶性肿瘤(轻症),还是恶性肿瘤(重疾),都可以二次赔付。

但是要注意,二次赔付是有条件的:

极早期恶性肿瘤:两次发病的器官要不一样

恶性肿瘤:与上一次确诊癌症相隔 5 年,且属于不同的病理学及组织学类型;或者上一次已经完全缓解,后来又复发扩散。

总体来讲,在线下投保的产品中,天安这两款兄弟产品还是比较不错的,有兴趣的朋友可以考虑一下。

5、华夏常青树多倍版

华夏的多次赔付产品一直在不断更新,最近又推出了一款常春藤重疾,目前一共有三款主打的多次赔付重疾险,分别是:

华夏常青树(多倍版)

华夏福(多倍版)

华夏常春藤(多倍版)

总体来看,这三款产品差别不大,整体保障中规中矩,也算有一些亮点,对华夏保险比较偏爱的朋友可以重点考虑一下。

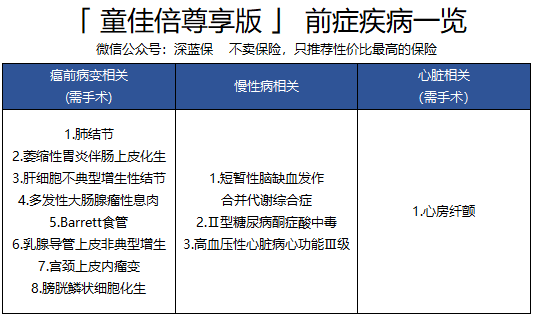

6、百年人寿童佳倍尊享版

重疾产品从最开始只保大病,逐渐演化出了轻症(点击查看分析)和中症(点击查看分析)。

随着产品竞争的激烈,百年新推出的童佳倍,推出了新的疾病分类:前症,那到底前症是什么呢?

前症通俗来说,就是病情比轻症要轻,还没有达到轻症理赔标准之前的疾病。

由于是目前市面上为数不多的,带有前症责任的产品,目前只包含了 12 种疾病,深蓝君通过参考资料,将它们分为了 3 类:

以肺结节为例:

指原发于肺部的结节性病变,需满足如下全部条件:

1.影像检查为边界清楚的、不透明的、直径 ≤ 30 mm、周围有气肺组织包绕的实质性病变,没有肺不张、肺门增大或胸腔积液的肺部结节

2.活检为肺的错构瘤、血管瘤、肺炎性假瘤、结核球、曲霉菌球、淋巴结增生的肺部结节

3.非肺部恶性肿瘤或非恶性肿瘤转移

4.进行开胸切除肺部结节手术

如果想达到理赔条件,必须需要开胸,深蓝君也咨询了不少医生,这种理赔条件太苛刻了。

很多肺结节都是采用的微创胸腔镜手术,根本就不需要开胸,这种前症的设计,在我看来,意义并不大。

深蓝君一直是非常鼓励创新的,但是由于信息不对称,消费者很难分辨这些创新是好是坏,或者对自己帮助有多大。

所以如果你看好百年童佳倍,也是可以投保的,但是对前症的理赔要保持平常心,过于乐观并不是一种务实的心态。

7、复星联合康乐 e 生加倍保

这款产品也是大家咨询比较多的产品,具体保障内容如下:

重疾保障:108 种疾病分为 5 组,赔付 4 次

身故责任:如果不幸身故,赔付所交保费

这款产品在保障上和守卫者 1 号比较类似,同样可以选择保 70 岁或者保终身,在保费上两者也相差不大。

但是守卫者 1 号身故赔保额,康乐 e 生加倍保只赔付保费,所以个人感觉竞争力并不大。

都说“人到中年不如狗”,上有老下有小,压力挺大的。

如果不差钱,那么做什么都会从容一些。但如果是普通工薪家庭,就要精打细算了。

记得几年前,深蓝君第一次买重疾险的时候,是带着一种接近朝圣的心态买的,觉得这东西很重要,而且交钱也还不少,慎之又慎。

随国民保障意识的提高,保险公司也会推出很多经济实惠的产品,重疾险并不完全是那么高不可攀:

从不能按 30 年缴费,到开放 30 年缴费

从重疾只能赔 1 次,到重疾多次赔付

从只能保终身不能保定期,到可以保到 70 岁

... ...

而且当我意识到,保险是多次配置的过程,没必要追求一次到位后,我的内心感到如释重负,产品配置思路也越来越灵活,保额也越做越高,自然安全感也越来越足。

希望你也能认识到保险的工具属性,解决自己的问题,让自己的安全感越来越足。

希望这篇文章对你有用,也欢迎分享给有需要的亲朋好友。

原来保险也可以很简单 :

2018-11-09 3900

2018-11-09 3900 2019-01-26 4414

2019-01-26 4414 2018-12-04 2846

2018-12-04 2846

2019-12-27 5226

2019-12-27 5226

2024-04-24 472

2024-04-24 472 2024-04-24 209 2024-04-24 203

2024-04-24 209 2024-04-24 203 2024-04-24 290

2024-04-24 290 2024-04-23 347

2024-04-23 347