最近一个月里,保险界那是相当热闹,主要还是因为旧定义重疾险即将在2021年1月31日停售。心爱旧定义

2020-12-31

2020-12-31 1721

1721

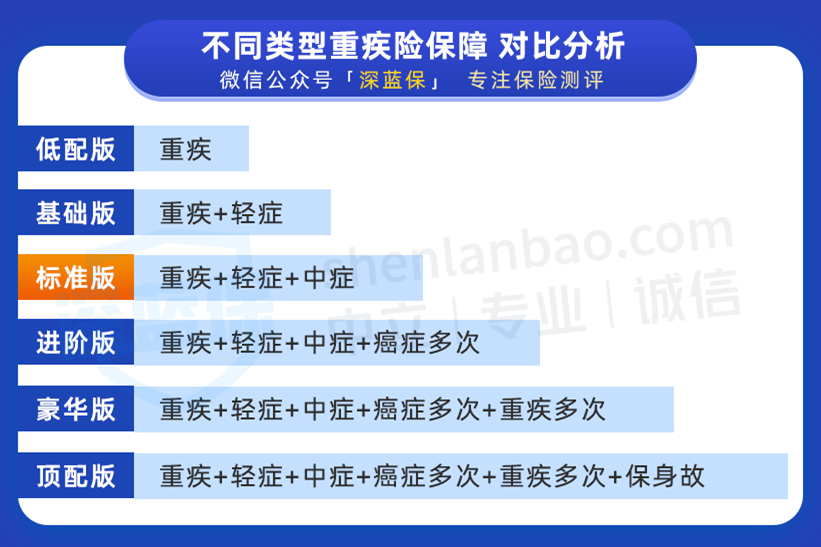

最近,保险界有一件大事发生,关系到每一个人: 所有旧定义重疾险,将在 2021 年 1 月底全部下架。 在接下来的十几天内,老产品都会逐渐停售,很多朋友或许会纠结,新旧重疾到底买哪个更划算? 今天这篇文章,深蓝保实验室就来给大家分析一下。主要内容如下: 新旧重疾,到底怎么选? 新旧重疾 ,差别到底有多大? 旧定义重疾,哪些值得买? 距离重疾新定义发布(点击查看),已过去 2 个多月,目前上线的新定义重疾并不多。 深蓝保实验室将目前上市的新定义重疾,和过往测评的几百款旧定义重疾对比后(点击了解),得出一个结论: 就目前的情况来看,旧定义重疾的保障更好、性价比更高。 为了方便大家了解,我们专门整理了一张对比表: 直接说结论: 从保障、灵活度、价格这三个方面来看,旧定义重疾都更值得考虑。 关于择优理赔,不了解的朋友先别着急,我们会在 第三段 详细分析。 所以对于想买旧重疾险的朋友,现在是最后的上车机会,一旦错过就再也买不到了。 最近和谐健康上线了一款新定义重疾——福满一生,跟自家旧定义重疾福乐保非常像。 由于是同家公司的产品,下面我们就以这两款重疾为例,帮大家详细分析下新旧重疾,到底差别在哪? 我们将福满一生、福乐保的保障,整理成如下表格: 直接说结论: 新重疾福满一生的保障稍微差了点、价格也更贵。 和旧重疾福乐保对比,福满一生主要有以下 3 点不足: 轻症赔付比例低:按 30% 保额赔付,而旧重疾福乐保能赔 45% 保额。在原位癌的保障上也是福乐保更好。 保障不灵活:只能选保终身,对于预算不多的朋友来说,缴费压力有点大。 价格较贵:同样选保终身,两者保障差不多,但福满一生要贵 20% 左右。 当然,这里只是和旧重疾相比,福满一生的优势并不大。 如果等到旧定义重疾全部下架,在目前的新定义重疾里,福满一生 其实也还算不错的了。 总之,我们建议对于想买重疾险的朋友,可以 趁旧定义重疾还没下架,抓紧买一份旧重疾险(点击查看)。 市面上的旧定义重疾有很多,到底该怎么选呢?建议大家参考以下两个步骤: 步骤1:选择适合自己的保障 我们过往测评了数百款重疾险,大致可以分为以下 6 类: 直接说结论: 对于大多数人来说,“标准版” 就够用了。 重疾险的保障越多,价格就越贵。预算充足,想保障更好的朋友,可以选 “进阶版” 或 “豪华版”,甚至 “顶配版”。 举个例子,小刘有家人曾患过恶性肿瘤,他想加强癌症保障,就可以选择癌症多次赔的重疾。 如果你想了解更详细的挑选指南,点击这里可以查看>>> 步骤2:优先考虑可择优理赔的产品 在选了适合自己的保障后,再从中挑选支持择优理赔的产品。 所谓 “择优理赔” 就是,买了旧定义重疾,对同一种疾病,新旧两个定义,哪个宽松赔哪个。 此次新定义重疾,虽然部分疾病理赔变松了,但也有一些变严了(点击了解),而 支持择优理赔的旧重疾,全部按最宽松的情况来赔。 为了尽可能帮助到大家,我们将目前公布了择优理赔的公司,整理如下: 已公布择优理赔的公司 微信公众号「深蓝保」专注保险测评 序号 保险公司 序号 保险公司 1 22 2 23 3 太平洋人寿 24 4 25 5 26 6 27 7 28 8 29 9 30 10 31 11 32 12 33 13 34 14 35 15 36 16 37 17 38 18 39 19 40 20 41 21 42 (备注:排名不分先后) 大家点击以上保险公司的名字,就能看到最新的择优理赔信息。 太平洋人寿的择优理赔公告,在公众号对话框回复 “太平洋” ,就能看到。 可能有些朋友会比较担心,真有这么好的事儿吗?会不会是保险公司的噱头? 如果你对于择优理赔还是不太放心,不久前,我们刚分析过信泰的择优理赔案例(点击查看)。 目前在售的旧定义重疾险中,我们选了 7 款支持 “择优理赔” 的产品,一起来看下: 直接说结论: 如果想保到 70 岁:康惠保旗舰版比较值得考虑,30 岁的朋友买 50 万保额,只需要 3000 块钱左右。 如果想保终身:超级玛丽 2 号 max、超级玛丽 3 号 max、达尔文 3 号 都很不错,60 岁前能多赔 30 - 40 万,原位癌还能多赔 1 次。 如果追求保障全面:健康保多倍版 max 重疾不分组,获赔的概率会更高,保障也最全;超倍保 重疾分 5 组,最多赔 5 次,整体保障也不错,价格也更便宜些。 以上产品,点击蓝色产品名称,就能看到详细的产品信息;或者关注公众号深蓝保,在菜单栏:保险严选,可以找到。 在这新旧重疾交替之际,我们整理了两个大家最常问的问题: ① 没公布择优理赔的产品,能买吗? 目前只有部分公司的产品支持择优理赔,那没公布的产品,还能买吗?万一以后发生理赔,能按新定义赔吗? 根据《健康保险管理办法》第 23 条规定,买了老版重疾,即便没有公布择优理赔,也依然能按宽松的赔。 只是需要提醒大家,如果将来按照旧定义拒赔,但新定义可以赔的情况下,可能要跟保险公司打官司。 不过,保险公司大概率会败诉,这也是越来越多保险公司主动公布择优理赔的原因,与其将来吃力不讨好,不如现在做个顺水人情。 如果你想更稳妥一点,我们建议:可以先选已经支持择优理赔的产品。 ② 以后的新重疾,保障会更好吗? 保障有可能会更好。 毕竟重疾新定义刚出来,各家保险公司还不敢推出太激进的产品,还需要一些时间。 就像前几年的重疾险还很贵,但近两年价格明显下降许多。 只是还要等多久,才会出现高性价比的新重疾,谁也说不好。 保险只是一种抵御风险的工具。 对于没有任何保障、处于 “裸奔” 状态的朋友来说,还是要提前给自己做个规划。 如果你想了解目前最值得买的重疾险有哪些,建议查看以下两篇文章: 《 1 月成人重疾推荐清单》 《 1 月儿童重疾推荐清单》

一、旧定义重疾即将下架,要买吗?

二、新旧重疾,差别有多大?

三、旧定义重疾,怎么挑最合适?

四、择优理赔的旧重疾,哪些值得买?

五、常见问题解答

六、写在最后

七

2020-12-31 1721

2020-12-31 1721

2021-01-20 1489

2021-01-20 1489

2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217 2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345