保险市场的竞争非常激烈,几乎每天都有新产品上市。所以每天都有大量的粉丝给深蓝君留言:XX保险公司又推

2022-01-24

2022-01-24 2788

2788

重疾治疗难度高、治疗时间长、耗费资金大,有钱人或许还可以治疗得起,普通老百姓大部分都要被扒一层皮。重疾险一次性赔付,帮助解决重疾引发的家庭经济危机。在四大险种中,重疾险保费最贵,但陷阱又最多!很多人要么买错,缺少了各种高发疾病保障;要么买贵,白白多花了一倍的钱!深蓝君送你一份重疾险避坑攻略,只要避开以下五大陷阱,就能轻松买对重疾险。

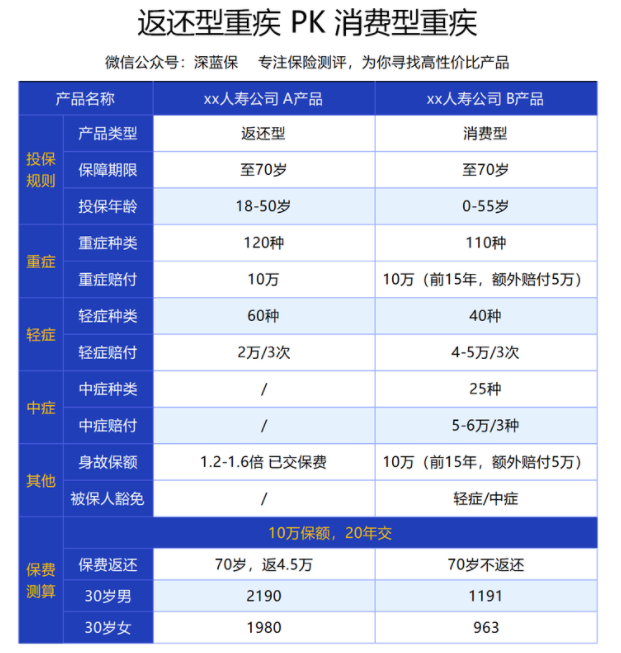

江湖上有这么一类重疾险,号称“有病治病,无病返钱”,就是所谓的返还型重疾险。这听起来就很爽了,我们怎么都亏不了,但真的是这样吗?

无图无真相,直接对比返还型和消费型的两款产品:

双方都是保障到70岁,10万保额,但是:

● 消费型B产品:我保障更好,价格更低;

● 返还型A产品:如果你平平安安到70岁后,我可以给你退还4.5万。

下面,我们举例来看,假如老王想挑一款,我们来做一下导演,安排老王的一生。

无非就两种情况:

情况一:在70岁之前,老王就得了重疾两款产品都是赔10万,但返还型A产品要交的钱更多,到期后也没钱退了。

选择哪个更划算,不用我说了吧?

情况二:老王平安到了70岁,合同结束

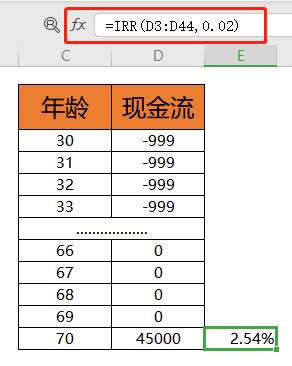

此时返还型A产品可以退回4.5万,而消费型B产品什么都没。也就是说老王如果选择返乡型A产品,在20年内每年要多交999元,但到了70岁会有4.5万收益。

这值不值得?简单,我们在Excel上算一算IRR(年化收益率):

IRR只有2.54%,这个收益率非常一般。

如果老王选择便宜的消费型B产品,每年省下的钱就算去买一份年金险,到70岁时收益都会远不止4.5万。

这种保障、理财,还能两不误,不是比直接买返还型重疾更胜一筹?这类返还型重疾险保障没有优势,收益更没有;还得要求身体不能出事才能退钱,你买来干嘛?

不少业务员喜欢说:我这份重疾险,包括一百多种病,从头保到脚。但病种多,就一定代表保障更好吗?

不一定!我们普通人来来去去听说过的大病,无非就是癌症、心肌梗塞、脑中风.....一份重疾险,只要包括重要病种,就合格了。哪些病种才值得关注?

在2007年,监管就规范了重疾病种;在去年,监管再次修改重疾定义。

自2021.2.1日起,市场上的重疾险都必须包括以下的“28 种重疾 、3 种轻症”;而且疾病定义都是相同的,不存在你家宽松,我家严格的情况!

高发的重疾都在其中了,不用再纠结了;不过对于轻症,监管没有做太多要求。

我根据多年理赔经验,并咨询多名医生后,总结出了11种关键轻症。建议你好好收藏,买重疾险一定要重点参考:

根据重疾赔付次数,重疾险可以划分为:

单次赔付重疾险:重疾赔1次,合同就结束了

多次赔付重疾险:重疾可以赔2次以上,保障会更好

但是多次赔付重疾险也会有两种类型:

1、疾病不分组,保障最好,赔了这种大病,其它的还能继续赔。

2、疾病分组,一般会将疾病分为第1组、第2组、第3组等,同一组疾病,只会赔1次!

所以对于疾病分组的重疾险,我们一定要重点关注 6 大重疾的分组情况。

怎么判断哪种分组更合理?主要看以下 3 个技巧:

技巧 1:恶性肿瘤单独一组

恶性肿瘤是最高发的重疾,占到了重疾理赔的 60-80%。所以,恶性肿瘤单独一组最为合理;就算理赔了,也不影响其他高发病种的保障,如倍倍加。反观御享人生,癌症、肾病终末期等几种高发重疾都挤在第一组,保障会大打折扣。

技巧 2:高发病种越分散越好

对于 6 大高发重疾,除了恶性肿瘤单独分组外,剩余的 5 种越分散越好。

技巧 3:有关联的疾病分不同组

如果关联性大的疾病分在不同组,获得多次赔付的机会更大。所以,挑选分组多次赔付重疾险,重点不是赔付次数,而是应该按以下顺序考虑:重疾险不分组 > 癌症单独一组 > 高发重疾挤在同一组。

经常会有粉丝来问我:

买重疾险,选择保到70岁,还是保终身?要不要加上身故责任?能保终身、有身故责任的重疾险,保障一定会更好,这毫无疑问。

但前提是我们不差钱!以下面三种方案为例:

在这三个方案中:

方案1:重疾、身故责任都是保终身,保障最好;但价格也最贵,一年得8000多。

方案2:重疾险保终身,在60岁前身故也能赔,价格只要6000多。

方案3:在70岁前,得了重疾能赔;在60岁前,身故了能赔。

方案 3 保障不如方案1、2,但价格最低,一年只要4000多,是方案1的一半!

如果你预算不多,“消费性重疾+定寿”的方案3 会是更合适的选择。

当然很多人会举手反对:到了60岁、70岁,没保障咋办?年纪越大,越需要保险啊。从保障角度来说,当然是保障越久就越好。但从经济角度来看,在一生中,我们家庭责任最重,最需要赚钱时,才是最需要保险的时候。所以如果你钱不多,重疾保到70岁,身故保到60岁的 方案3已经是合适的选择。

别人家重疾一般就是重疾、轻症、身故保障;但有这么一类重疾险,保障多到夸张。

以某款产品为例,保障如下:

你本来只是想买一份重疾险,结果还给你安排了定寿、长期意外、医疗险等。多达十几种保障,但可惜,这不代表能防备十几种风险,因为很多保障都是共用保额的!

例如重疾、身故、全残、疾病终末期,只要赔了其中一样,其他就不会赔了。而且这类产品还会贵得非常离谱,因为十几种保障叠加一起,你也不方便与其他产品比较,根本看不透。

切记,不要被一些旁枝细节的保障分散注意力;"重疾+轻症"才是重疾险保障核心,才是评判一款重疾优秀与否的最重要标准,更多重疾险科普知识,推荐阅读:《重疾险保哪些病?真的有必要买吗》

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245