我们几乎每个人都有医保,但90%的人其实都不会用,等真到生病住院的时候,不懂报销,白白浪费了好多钱。

2021-05-25

2021-05-25 1810

1810

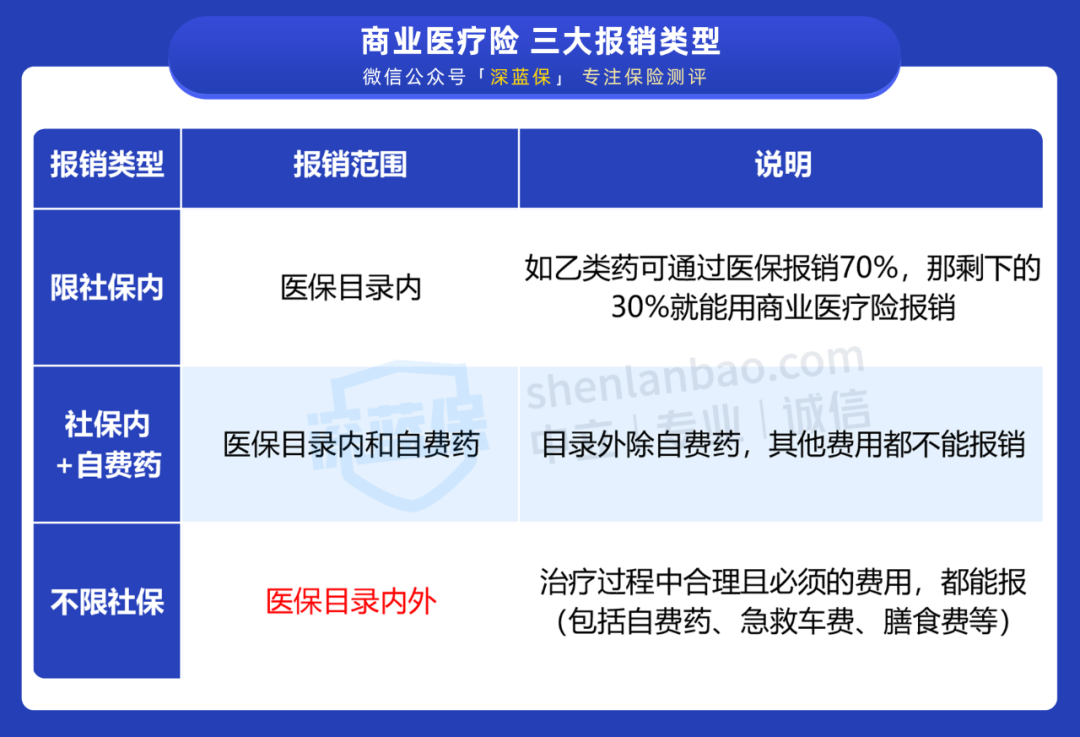

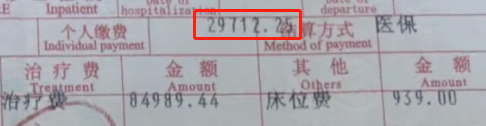

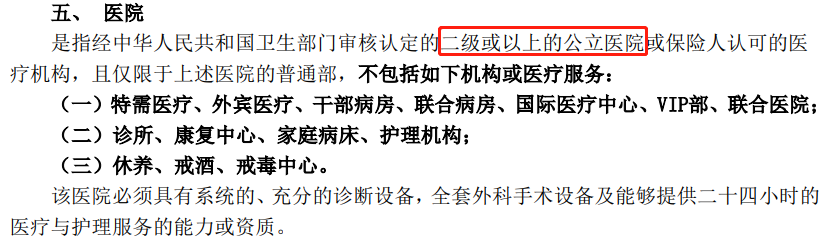

同样都是医疗险,凭啥有些人买的能 100% 报销,有的只能报一半,甚至报不了…… 其实,这跟医疗险的报销范围有很大关系,许多人都搞不明白: 今天,我们就跟大家详细讲讲,如何看懂医疗险的报销范围,以及哪种报销类型能赔更多? 想要了解保险的报销范围,我们首先要弄懂医保是如何报销的。 我们常说的 “社保报销”,指的就是 “医保报销”,主要报销药品、诊疗项目、服务设施这三大目录内的费用。 为方便理解,我们整理了一张表: 这里简单说一下医保三大目录: 药品:分为甲、乙两类药,只有甲类药能 100% 报销,乙类药能报一部分,比如报 70%,剩下的 30% 要自己掏钱;而目录外的药统称自费药,医保一分也不报,全部自己掏钱。 诊疗项目:一般的治疗检查费用,医保能报一部分;而像体检、疫苗接种、矫牙、减肥等项目,医保也是一分不报,都得自己掏钱。 服务设施:主要报销床位费;对于高端病房、护工费等,也得自己掏钱。 总的来说,医保只能报销目录内的费用,目录外的费用都要自己付。 这也是为什么我们常说只有医保是不行的,毕竟还有很多费用是不报的,详细分析可以点击这里了解>>> 了解了上面的医保报销后,我们再来看商业医疗险的报销会容易很多。 商业医疗险根据报销范围不同,一共分为 3 类: 总的来说,报销范围从高到低依次是:不限社保 > 社保内 + 自费药 > 仅限社保内。 因此,我们建议大家挑选医疗保险时,优先考虑不限社保的产品,毕竟报销范围最广。 这里也要提醒下大家,不限社保的医疗险并不是所有费用都能报,对于牙齿矫正、减肥等非疾病性治疗费用,也和社保一样是不报销的,在条款里的责任免除里都有写。 前段时间,李先生买了一份百万医疗险,免赔额 1.8 万,生病住院期间,医保报销后自己还掏了 2.9 万。 备注:图片来源于网络 按道理,自己花的钱超过免赔额,就可以申请理赔,可最后保险一分钱都没赔。 这个事件当时闹得沸沸扬扬,很多人都说保险是骗人的,事情的结果真的是这样吗? 咨询保险公司后,才发现原来是报销范围上出了问题: 这款产品只报销社保范围内的住院费,李先生自己掏的 2.9 万中,符合条件的社保内费用只有 1.6 万,还没有达到免赔额,因此才无法报销。 所以大家买保险前,多一些了解,事后就能少一些误解,保险如何理赔,都白纸黑字写进条款了。 医疗险是实报实销的,在实际使用时,也有一些使用技巧和注意事项,我们整理了两点: 1、先用医保,能报更多 以百万医疗险为例: 买了有医保的版本,只有先使用医保,剩余的医疗费用才能 100% 赔付,否则只能报 60% 左右。 医保对每个人都很重要,建议大家一定要参保。 2、去错医院,可能无法理赔 医疗险一般都会对医院做限制,大部分都需要在二级及以上的公立医院才能报销,而私立医院、疗养院等是不能报的。 在保险条款里也都有注明: 关于医疗险的常见误区,可以查看这篇文章《医疗险最常见的 6 大误区,你中了几个?》 医保的本质是广覆盖、低保障,这样的局面在短时间内很难改变,而大量治疗所需的进口药、靶向药等都是需要自费的。 如果不知道医疗险该买哪款,我们为大家整理了当前最值得买的产品,有需要的朋友可以点击查看《2 月医疗险榜单》。 如果今天的分享对你有用,就在文章底部点个赞 吧,也欢迎转发给有需要的亲朋好友。 有任何疑问,欢迎在评论区留言:)

一、医保是如何报销的

二、商业医疗险,三大报销类型要了解

三、医疗险拒赔?还原事实真相

四、医疗险理赔,这两点要注意

五、写在最后

2021-05-20 1668

2021-05-20 1668 2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245