现在大部分人都有一种病—纠结症,买东西纠结,点外卖...,到现在连买保险,都不知道重大疾病保险哪种好

2022-10-14

2022-10-14 3422

3422

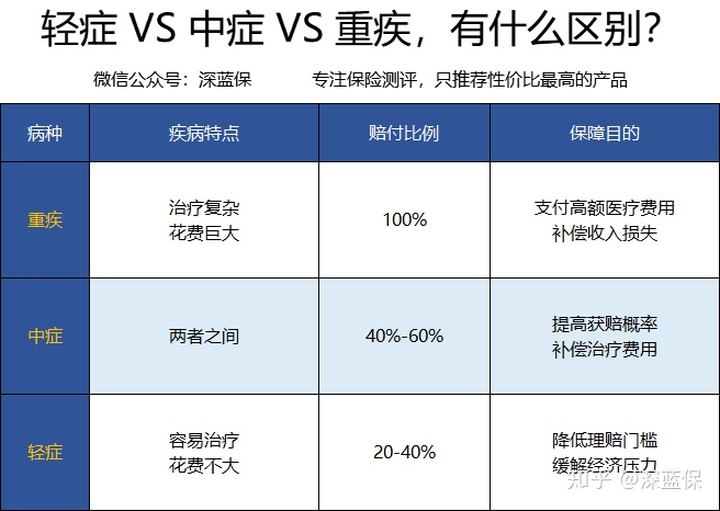

重疾险,即重大疾病保险,不像医疗险一样,所有疾病都能保,重疾险只有符合合同约定的疾病条件,保险公司才会赔一笔钱。 市面上的产品成百上千,产品形态更是五花八门,要不要附加身故?病种越多越好吗?保额买到多少?对于接触重疾险不多的人来说,要怎么挑选重疾险呢。 下面深蓝君就通过四步,手把手教会大家挑选重疾险。 第1步,保不保身故? 目前市面上的很多重疾险,都含有身故责任的,可以简单地看做“疾病”+“身故”两份保障。 这类产品,即使没有患病,身故了赔保额。换句话说,无论如何都能获得100%保额,所以这些产品的价格都不便宜,30岁男性,50万保额,普遍在1万-1.5万之间。 此外,市面上还有一种不含身故责任的重疾险,只关注疾病保障,没有寿险责任,这类产品我们称之为消费型重疾险。 这类产品,由于去掉了身故保障,另外还可以选择报道70岁或80岁,所以保费可以做到很便宜。 如30岁男性,50万保额,保到70岁,每年保费约在3000左右。 结论: 因为含身故的重疾险只能赔付一次,如果期间确诊了重疾,赔了保额,那身故就不能赔了。 所以建议大家首选不含身故的重疾险,如果想要身故保障,可以买一份寿险,价格产不多,保障反而更好。 第2步,病种越多越好? 主流的重疾险,都会有重疾、轻症、中症的保障,其中很多轻症、中症、前症都可以看做重疾的早期状态。 因为重疾定义比较严格,寻常情况是难以达到的;所以开发轻症、中症,是为了降低理赔门槛,即使没有达到重疾状态也有得赔。 如果得了重疾,就会赔100%保额;若这产品重疾只赔1次的,合同就会结束。如果得了轻症、中症或前症,就会赔少点,一般是30% - 60%保额之间;但赔完后合同一样有效,得了重疾还能赔。 既然罹患了合同中的病,重疾险才会赔的。那么,这款重疾险包括了什么病种,自然是很重要了。 重疾病种当然是核心,但是保险公司在此玩不出什么花样。 市场上的重疾险都必须包括以下的“28 种重疾 、3 种轻症”;而且疾病定义都是相同的,不存在你家宽松,我家严格的情况! 另外,这28种重疾占到了重疾理赔的95%左右,所以病种多是凑数作用。 所以,在重疾病种上,我们没必要纠结。 不少业务员都喜欢吹嘘自家产品定义更宽松,对投保人更友好。 其实,重要的重疾病种都是统一定义的,你专挑几种罕见病出来杠,没什么意义。 第3步,保到70岁还是终身? 重疾险选定期还是终身,关键看预算。 同样的一款重疾险,保终身会比70岁的贵1500左右。 预算不多:建议优先选择保到70岁,花更少的钱能买到更高的保额。等预算充足后,再适当增加保额 预算充足:可以考虑宝保终身,虽然保费较贵,但能保障一辈子。 第4步,我要买多少保额? 重疾险是为了弥补经济损失,所以重疾险的保额至关重要! 如果你两三年不能工作,只赔你十几万,够生活费用吗?够孩子的学费吗?够车贷、房贷吗? 你可以放弃大品牌,可以不要保终身、多次赔付,但是重疾保额,你一定不能妥协,低保额不如不买。 重疾保额最低30万起步,50万不过是标配,100万会更好。 我们测评了67款新定义重疾,结合保障、价格等维度,选出了7款性价比最高的产品。 直接说结论:一、重疾险怎么买

二、重疾险哪种好?

如果你还想了解更多的产品,也可以查看我们每月榜单:《3月重疾险榜单》

.jpg)

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554