重疾险的基本保障,将疾病分为重疾和中轻症,中轻症并不是我们理解的“小病”,而是程度较轻的重症。那么重

2021-06-29

2021-06-29 1449

1449

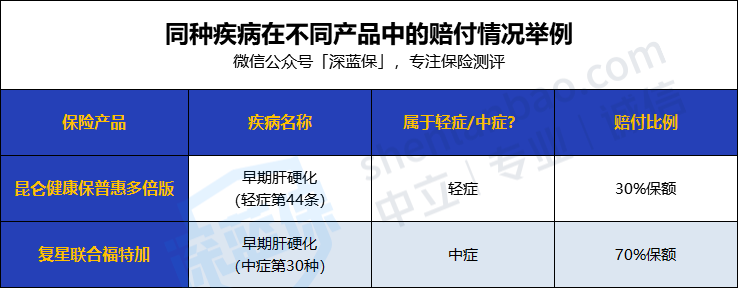

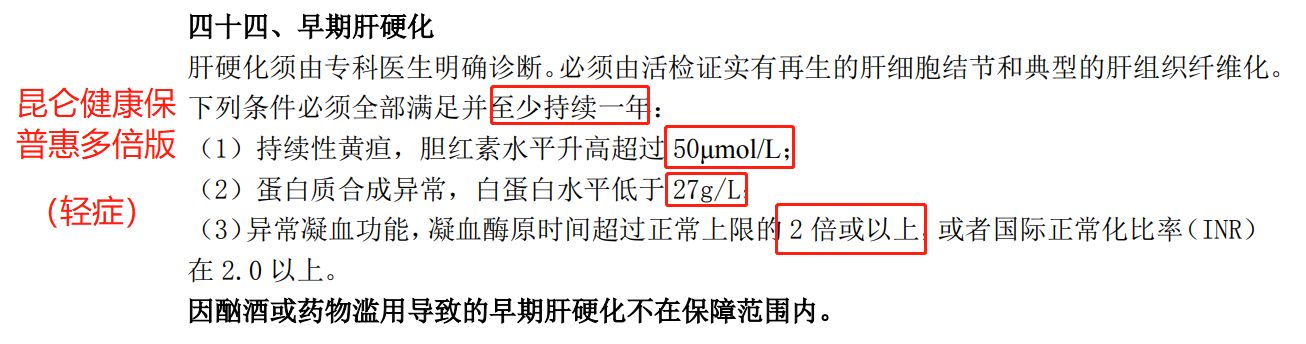

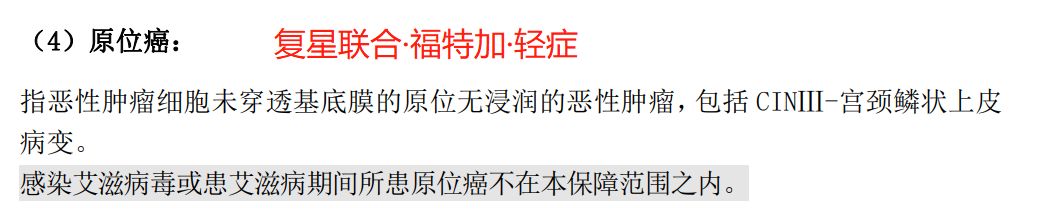

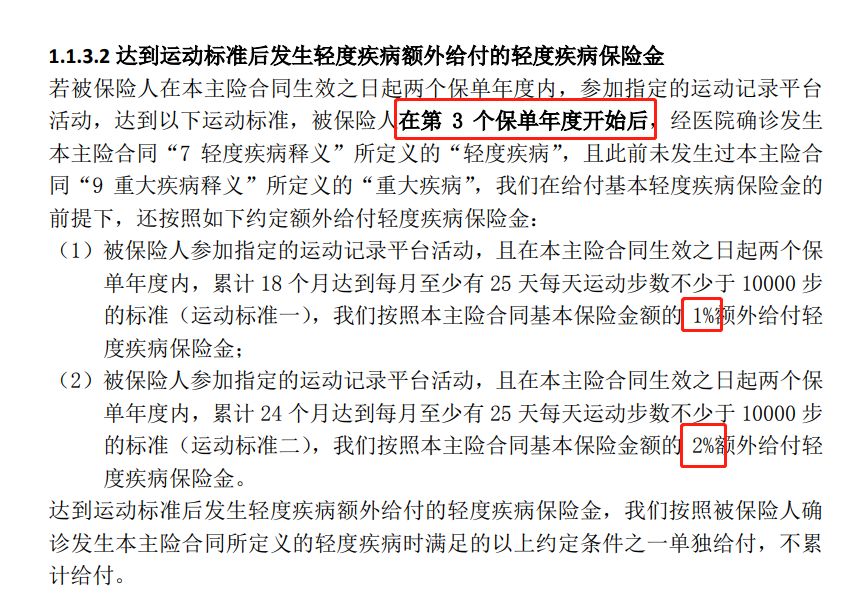

重疾、中症、轻症是投保重疾险时必选的基础责任,有人问”重疾险中的轻症和中症重要吗?“ 当然重要!轻症和中症就是重疾初期表现,现在检出率越来越高,轻症和中症赔付降低了重疾险的理赔门槛。 在疾病还没达到重疾严重程度前,就能先获得一次理赔用于治疗,非常人性化。 虽然2021年,新重疾定义首次对轻症疾病做了统一规范,但是不同的产品,在轻症和中症保障上的差距仍然很大。 就拿赔付比例来说:轻症赔付,最低的只有20%保额,最高的可能达到50%保额。 那么,重疾险中轻症怎么赔付?怎么看好不好,怎么挑选呢? 我们最需要关注这三个方面:涵盖病种、赔付条件和赔付比例,来看看具体分析吧: 《重疾险新定义》对恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症进行了统一规范,所有的新定义重疾险必须包含上述疾病,甚至连赔付标准也必须一致。 但实际上,最高发的轻中症疾病远不止3种,而是有11种。 比如轻症会看含不含原位癌、冠状动脉介入术、慢性肾功能衰竭等。 中症一般会看含不含中度脑中风后遗症,中度面积烧伤等。 鉴别一款重疾险轻中症责任的好坏,不能单看疾病数量,还要确认11种高发疾病是否全面。 什么意思呢? 一些产品将某些高发疾病按轻症来赔,赔付比例可能只有30%; 但别的产品,可能将同样的疾病分到中症责任里,按照50%甚至60%的比例进行赔付。 神奇的是,后者赔的更多,赔付标准和前者相比却并没有变严格。 举个例子: 产品名称:昆仑健康保普惠多倍版VS复星联合福特加 疾病名称:早期肝硬化 赔付比例:昆仑健康保能赔30%基本保额,福特加能赔70%基本保额 再看两款产品对于早期肝硬化的理赔标准部分,基本上没有区别: 所以,结论就是:同样的情况下,福特加可以多赔40%保额, 按50万保额计算,相差了20万元! 所以,想要获赔的概率更高、获赔保险金更多, 当然要选择轻、中症疾病设置更合理的重疾险。 在谈到轻中症的赔付条件时,通常会比较多次赔付间隔期和疾病分组情况。因为这通常关系到轻症多次获赔的概率。 但统计了几十款重疾险,我仅发现2款产品轻症有间隔期: 弘康哆啦A保2.0,轻症赔付间隔期180天; 中华健乐佳倍,轻症赔付间隔期90天。 而轻中症疾病分组的情况也极为少见,几乎没有。 关于赔付条件,最值得一说的其实是疾病的理赔定义。 虽然对于最高发的3种轻症,官方已经给出了完全统一的疾病理赔标准。 但,其他的轻症疾病呢? 以原位癌为例。 原位癌:指的是还没有浸润扩散的癌细胞,简单来说就是最早期的癌症,危害性相对较轻,一般几万块就可以治好。 原本原位癌是包含在极早期恶性肿瘤或恶性病变的保障责任里的,可是《新定义》重疾险中,恶性肿瘤-轻度不再保障原位癌了,新定义也没有对原位癌责任做统一规定,而是由保险公司自行增加或规定赔付标准。 肯定有保险公司增加了,肯定也有保险公司没有增加。 有的产品赔付标准宽松,有的产品赔付标准严格。 以3款产品原位癌理赔标准为例,差别很大。 三款产品的赔付标准都不一样,帮你翻译一下: ①复星联合福特加:限制较少,甚至对CIN-2的宫颈原位癌也可以保障; ②横琴无忧人生2021:限制稍多,像癌前病变、CIN-2宫颈上皮病变、不典型增生也不能保障; ③信泰达尔文5号:限制最多,多种疾病都不能保障,并且还要求已经接受针对原位癌病灶的手术切除治疗,没有经过治疗就不能赔付。 在原位癌理赔宽松程度上,①>②>③。 其他几十款重疾险,原位癌理赔标准基本都是这三种。 大家碰到了,直接对号入座即可。 同理,除原位癌外,其他的部分轻症疾病,可能也存在理赔标准差异,这里就不过多展开了。 虽然新定义对于3种高发轻症,规定了赔付比例不得超过30%保额。 但每位精算师对于新定义的解读都是不一样的,设计的产品也在赔付比例上多少有一些不同。 对比了几十款新定义重疾险后,我发现轻症赔付比例大致有3种情况: 比如平安、太平洋的几款新重疾险,还是保持了一贯的轻症保障水准。 纵是迭代了十几个版本,轻症比例还是只有20%! 虽然平安的产品有“运动加保额”的轻症比例加成: 但对于轻症保额的提升不大(只有1%或2%),即便加上,轻症赔付最高还是只有22%保额; 而且生效周期长(第三年才生效),并不能立刻用于轻症保险金赔付。 大家不要觉得轻症赔付30%很少。 当前主流的重疾险产品,比如粤港澳大湾区重疾险、和谐福满一生等, 都是严格遵守保额的规定来的,轻症赔付30%保额,一般来说治疗轻症是够用的。 ①福特加轻症可赔6次,轻症赔付比例递增,最高可达75%基本保额。 说实话,轻症6次赔付,基本用不完,实用性不强,75%保额,噱头的成分或许更多一些。 ②复星联合阿童沐轻症赔付分两种:6种高发轻症为30%基本保额,特定疾病的轻症为45%基本保额。 毫无疑问是比较走心的疾病赔付设计。 但几种高发轻症赔付比例仍没有超过30%,实用性一般。 ③横琴无忧人生2021:70周岁前,轻症可赔45%基本保额;70周岁后为30%基本保额。 这可能是当前新重疾险中实用性最强的轻症赔付设计了。 保障时间更久,而且70周岁前45%保额的赔付比例,对高发轻症疾病同样适用,也超出了新定义规定的赔付比例上限。 以上就是关于重疾险轻中症怎么赔付,怎么挑选的介绍,每家保险公司对于新定义的解读都各有不同,设计出的产品形态也各异,关注深蓝保,带大家轻松买保险。更多重疾险知识介绍,推荐阅读:《重疾险新规落地,三大变化影响1亿人!新规解读》一、高发轻中症赔付的种类

二、轻中症赔付条件

三、轻中症赔付比例

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287