昨天,东莞市民保重新升级上线,保障内容“加量不加价”,69元一年保300万。而且不限户籍、职业和健康

2021-09-03

2021-09-03 6497

6497

说到“惠民保”,很多朋友脑子里蹦出的第一印象就是:非常惠民,事实也确实如此。

它之所以“惠民”,主要体现在两点:一是价格非常便宜,大多数惠民保一年只要几十块,几乎都买得起。

那第二点呢,就是人人都能买。

稍微了解保险的朋友可能都知道,医疗险对于年龄和健康要求是很严格的,而惠民保呢,无论你年纪多大,哪怕已经八九十岁了,又或者是之前得过大病,它都可以买。

所以像咱们家里有高龄老人、高危职业的,或者有慢性病这些买不了普通商业医疗险的话,我非常建议买份惠民保作为补充。

这样即使生大病,起码也能报个几万甚至是十几万块。

说到这,可能有的朋友对惠民保险的报销范围还不太了解,那下面我们就来再说一说,希望能够帮助到大家。

首先啊,有些朋友可能还不了解惠民保是什么。

它其实就是政府跟保险公司合作推出的医疗险,一般几十块就能买到上百万的保障,是实打实的惠民福利!

大部分产品基本都包含两方面的保障:

一是报销医保范围内的费用。看病时医保报销完,咱们需要自付的部分,通常有一两万的免赔额,超过部分可以报销70%-100%。

另外,像癌症这样的大病要用到的特效药、进口药,很多都是医保不能报的,而且花费非常高,惠民保也能帮我们报销其中一部分特定的药品费。

说完了惠民保哪些能报销,下面我们再来看一看哪些是不能报销的。

很多朋友应该也都知道,惠民保不问健康告知,得过癌症也能买,优势确实很明显,但也需要知道它的一些理赔门槛:

门槛一:不在理赔范围内,不赔

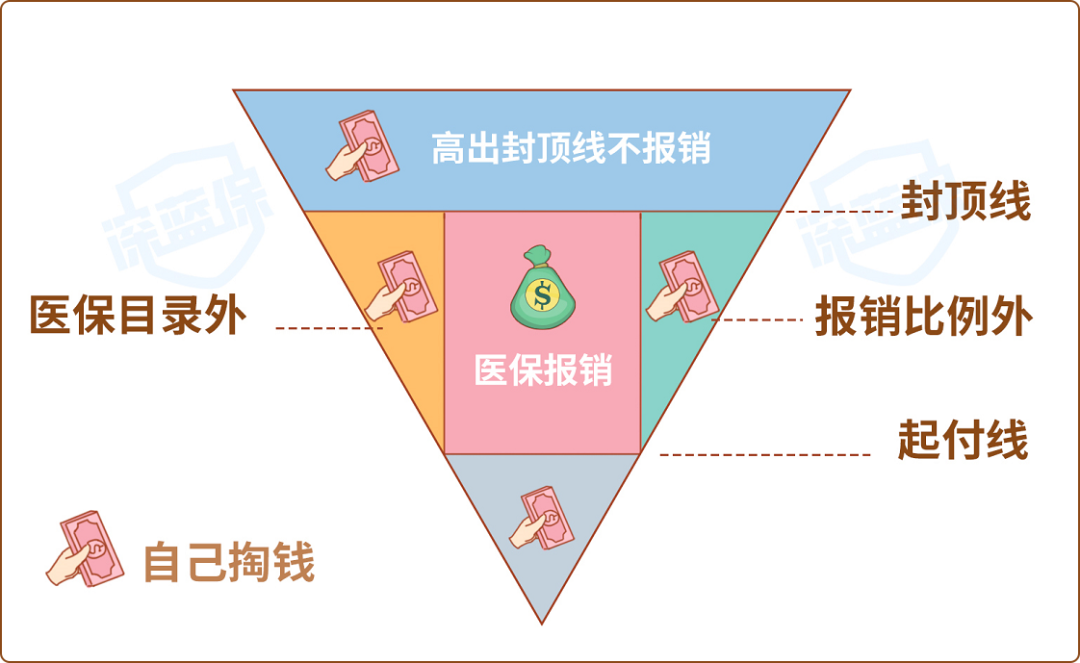

要知道惠民保的理赔范围,我们要先了解医保的报销范围。具体如下:

可以看到,即便是符合医保目录的费用,医保也没办法全部报销。而医保内需要自己掏钱的这部分,惠民保可以起到一个补充的作用。

绝大多数惠民保只报销目录内的住院医疗费,只有少部分能报销目录外的费用,举几个例子:

能报医保外的费用:西湖益联保、南京宁惠保、惠州惠医保等。

所以,大家买这类惠民保时,一定要搞清楚,哪些情况下才能赔。

门槛二:没到生效时间,不赔

多数惠民保的生效时间都是固定的,比如统一在下个月 1 日生效。在产品生效前,发生的住院医疗费,都不能报销。

也有少部分产品比较特殊,能报销生效前的费用,比如温州益康保,只要在 2021 年 4 月 30 日前参保成功后,就能报销当年 1 月 1 日起发生的医疗费。

还有一点要提醒大家,多数惠民保生效后责任就开始了,但 “360城惠保” 有 30 天等待期,这 30 天内,发生的疾病医疗费不能理赔。

门槛三:小额医疗费,不赔

百万医疗险只要自己掏的钱超过 1 万,就能赔。

而惠民保的免赔额较高,大多是 2 万,而且必须是 社保内、自己掏的钱超过 2 万,惠民保才能报销。

据 2017 年中国医疗费用统计,70% 的住院费用,经社保报销后不超 1 万元。

所以,一般是重大疾病,才能用得上这类惠民保。

门槛四:买之前得过的大病,不赔

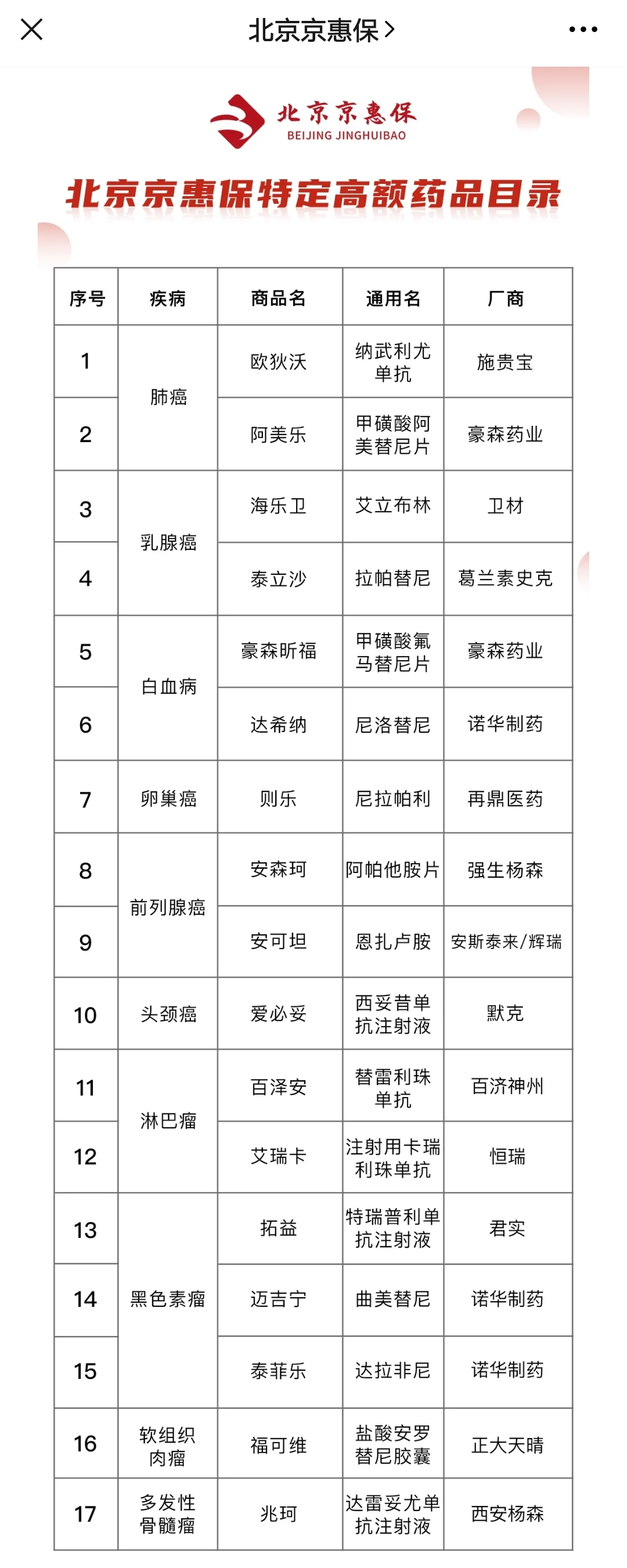

一般情况,投保前已经得过的重大疾病或罕见病,多数惠民保都不保,比如 “北京京惠保”:

投保前已经患有恶性肿瘤、肾功能不全等 5 类疾病,那就不能报销。

在 “京惠保” 公众号菜单栏的 “保单信息 - 保障介绍 - 常见疑问” 可以找到。

只有少部分惠民保可以报销癌症等既往症,比如南京宁惠保、温州益康保等。

最后,我再来说下,到目前为止呢,全国已经有上百个城市推出了这项福利。

大多数惠民保呢基本都要有当地的医保才能买,而且也有固定的投保时间。错过的话,就只能等下一年看还能不能买了。

(1).jpeg)

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287