听说,昆仑健康人寿的又一款王炸重疾险——阿波罗1号即将问世!这次深蓝君带来一手资料,大家搓搓手搬好小

2021-04-12

2021-04-12 2424

2424

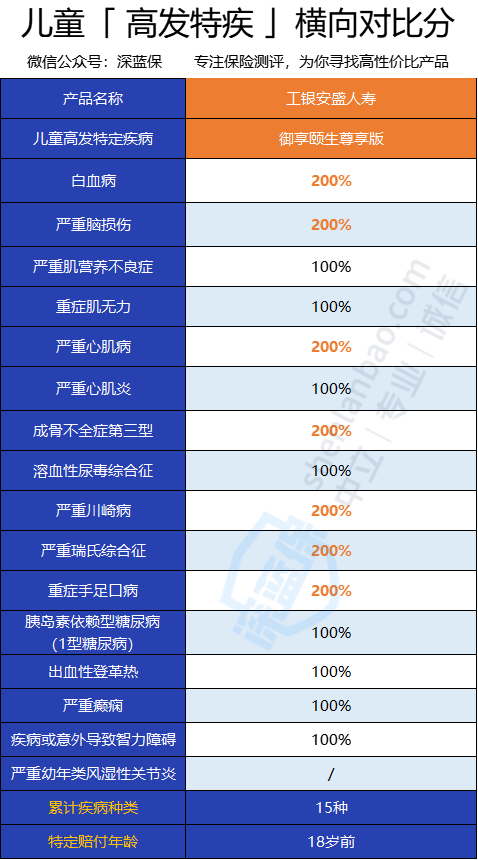

御享颐生尊享版重疾险,是工银安盛人寿新上线的一款多次赔付的重疾险。 它的重疾不分组赔3次,其中12种心脑血管疾病可以赔2次,针对少儿特定重疾、肿瘤切除手术有额外赔付,可选癌症二次赔等,保障全面,但价格较贵,适合预算充足的小伙伴。 那么这款产品到底怎么样呢?能否超越大热的健康保普惠多倍版? 话不多说,展开全面测评! 主要内容如下: 先让我们看看它的投保规则: 市面重疾险的等待期一般为180天,也就是说,这180天里生病,重疾险是不赔的。 而御享颐生尊享版,等待期只有90天,诚意满满。 我们再来看看它的具体保障。 具体如下: 我们来逐个解析部分保障: (1)重疾保障 110种重大疾病,不分组可以赔3次,其中12种特定心脑血管疾病可赔2次。 12种特定心脑血管疾病如下: 红字为高发心脑血管疾病 这些特定心脑血管疾病,是可以赔2次的,而其他重疾,赔了1次后就无法赔付了。 (2)高发轻中症保障 御享颐生尊享版保障40种轻症,每次赔付30%的保额,最多赔3次;30种中症,每次赔60%的保额,也能赔3次。 轻症赔付力度中规中矩,但中症赔付次数有3次,市面重疾一般只有2次,所以它的中症赔付还是到位的。 不过,轻中症保障好不好,还是要看高发轻中症的保障情况,只有覆盖大部分的高发轻中症,才能实实在在的拿到赔付。 否则,就算赔得种类再多,赔得钱再多,也只是合同上的数字。 我们来看下它对高发轻中症的保障: 基本都有保障到,而且慢性肾功能衰竭,一般放在轻症里,而它升级为中症,能赔付60%的保额。 但要注意的是,“较小面积III度烧伤”是不保的,它只有面部烧伤,且面积要达到30% (3)少儿特疾保障 御享颐生尊享版保障10种少儿重疾,在18岁前首次确诊,可以额外赔100%保额,相当于买50万,赔100万。 但光赔得多还不够,还要看看高发的少儿特定重疾有没有保障到。 高发少儿特疾保障如下: 可以看到,除了严重幼年类风湿性关节炎没有保障,其他高发病种均有保障;而且有7个高发病种,赔付200%的保额。 总的来说,少儿特疾保障还不错。 (3)特定肿瘤切除术保险金 这里的特定肿瘤,包括大部分的良性和恶性肿瘤,但要做了切除手术,才能赔付。每次额外赔付10%保额,最多赔3次。 分析完了保障,我们来总结一下它的优点或缺点。 优点: (1)重疾不分组,特定心脑血管疾病赔2次 重疾不分组能赔3次,每次100%保额,其中10种特定心脑血管疾病能赔2次(重复赔)。 心脑血管疾病是三大高发重疾之一,患上后需要长期治疗,且不容易治愈,需要花费大量的时间和精力。 所以心脑血管疾病能够赔2次,还是很不错的。 而且分组多次赔付的重疾险,如果患了重疾,同组的所有重疾就不能赔了,相当于少了很多赔付机会。 而不分组多次赔付的重疾险,意味着每一个重大疾病,都能得到100%的赔付,赔付机会是一样的,均等、公平。 (2)保障良性肿瘤(达到手术标准) 市面上大部分重疾险,只保障恶性肿瘤的情况,有的甚至连原位癌的不保,而在上面提到,御享颐生尊享版的“特定肿瘤切除术保险金”这项保障,是包括良性肿瘤的。 这项责任最容易赔付的情况是肠、胃息肉、乳腺纤维瘤切除等手术,保障的实用性较高,但要注意血管瘤、囊肿、脂肪瘤等不在保障范围内。 原位癌: 上皮细胞增生已达到恶性病变的早期阶段,可以简单理解为极早期的癌症,危害不大,治愈率高,治疗费用少。 打个比喻,原位癌就像是橘子皮上的霉斑,拨开皮后,橘子肉是完全没有问题的。 3、等待期只有90天 市面上的产品,大部分等待期长达180天,而御享颐生尊享版重疾险只有90天。 缺点: (1)捆绑身故保障 天下没有免费的午餐,增加了身故保障后,费用也上涨了不少。 如果选择不捆绑身故的产品,可以将省下的钱投入定期寿险,身故照样能赔,而且保费更划算。 (2)不保部分高发疾病 高发少儿特疾,不保严重幼年类风湿性关节炎; 高发轻症不保全身III度烧伤,只有面部烧伤,烧伤面积要达到30%。 一般重疾险都保障的高发疾病,而它没有保障,还是有些遗憾。 (3)没有重疾额外赔付 市面上较好的新定义重疾险,在特定年龄前首次重疾,可以获得一定的额外赔付。 而御享颐生尊享版,没有重疾额外赔付。 最后,我们选择了几款市面上热销的重疾险,来看看御享颐生尊享版的性价比如何。 我挑选了几款热销的重疾险进行对比: 直接说结论: 御享颐生尊享版,重疾不分组赔3次,保障全面,但捆绑了身故,价格较贵,适合预算较多的小伙伴。 如果对更多重疾险感兴趣,欢迎查看:重疾险买哪家保险公司性价比最高?全网131 款新定义重疾测评!

一、御享颐生尊享版重疾险,谁能买?

二、御享颐生尊享版重疾险,保障怎么样?

三、御享颐生尊享版重疾险,有什么优势和不足?

四、2021市面上还有哪些值得买的重疾险?

2021-04-12 2424

2021-04-12 2424

2021-07-02 1125

2021-07-02 1125

2021-07-08 830

2021-07-08 830 2018-10-25 4358

2018-10-25 4358

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134