对重疾险有所了解的朋友,或许都有听过“达尔文5号荣耀版”,这款产品自上市以来就一直霸榜着高性价比产品

2021-09-01

2021-09-01 1189

1189

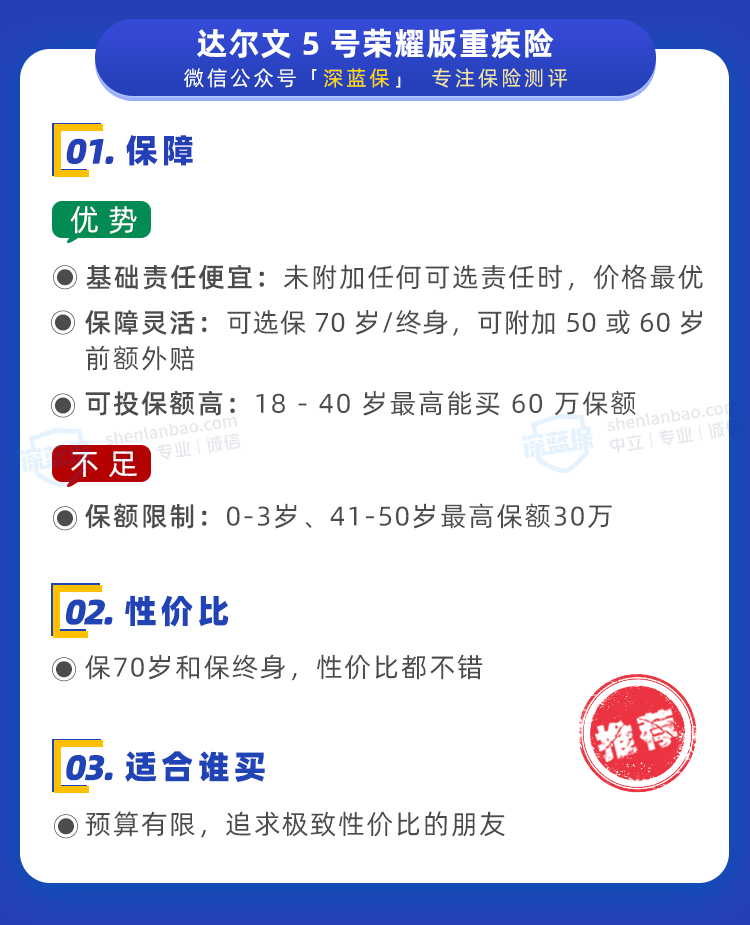

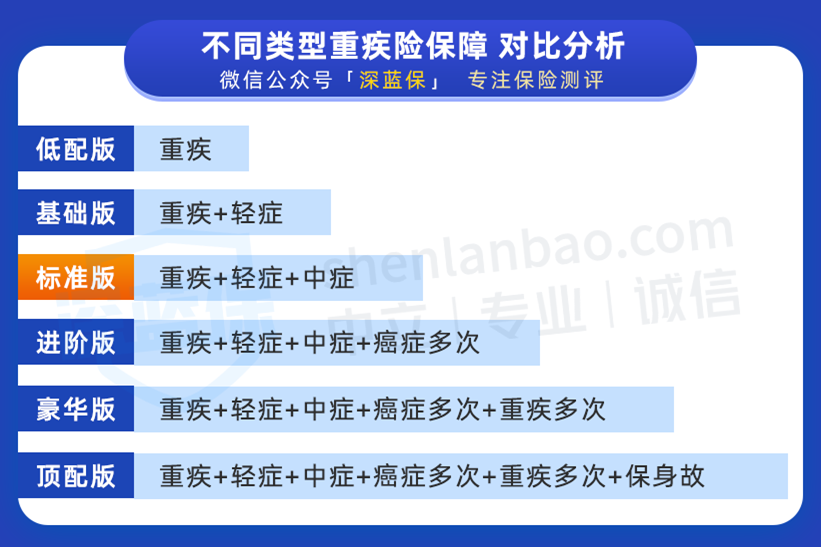

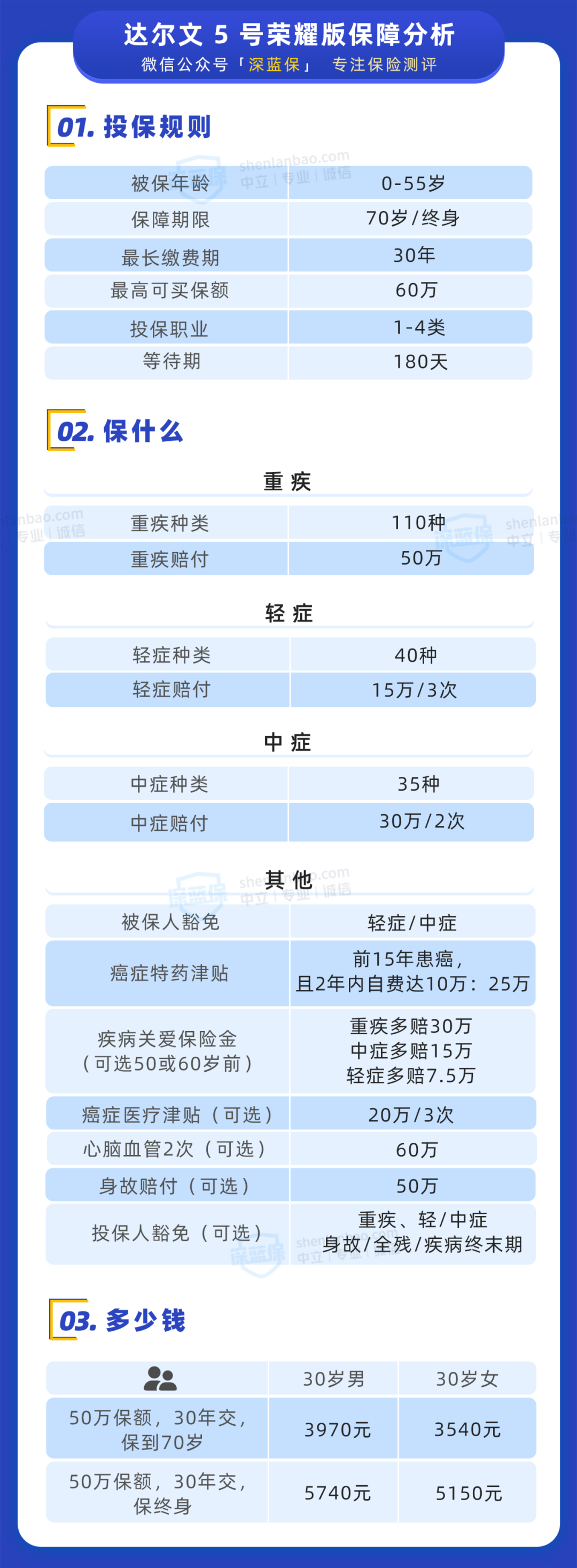

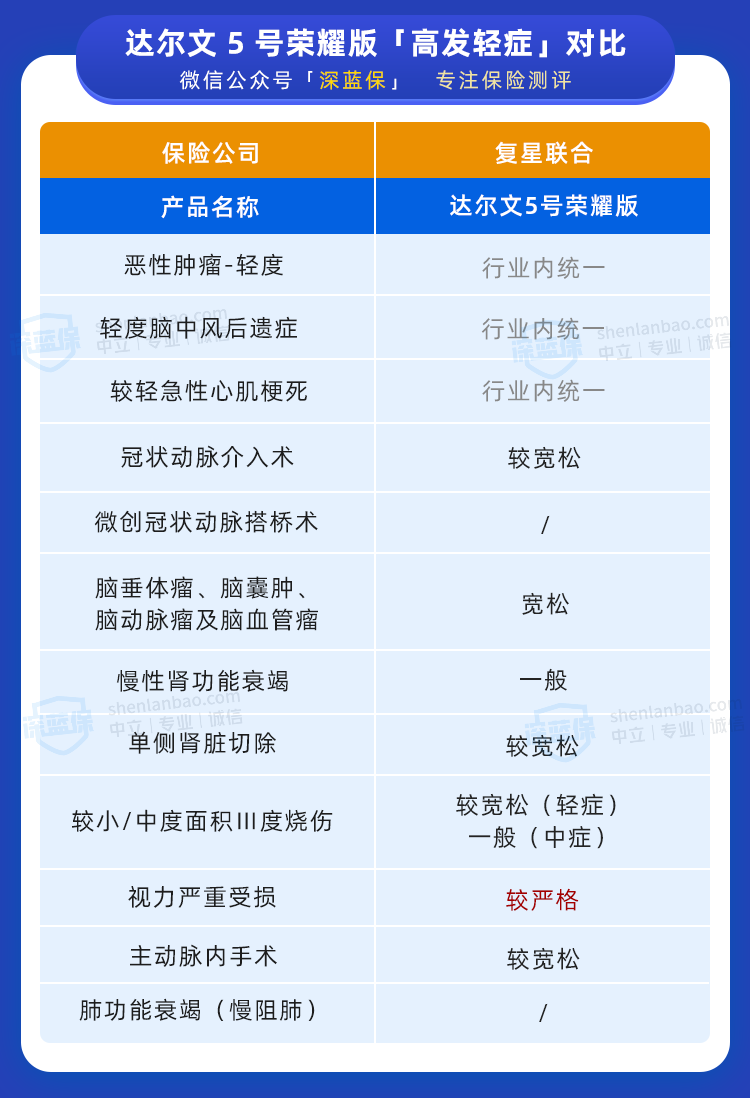

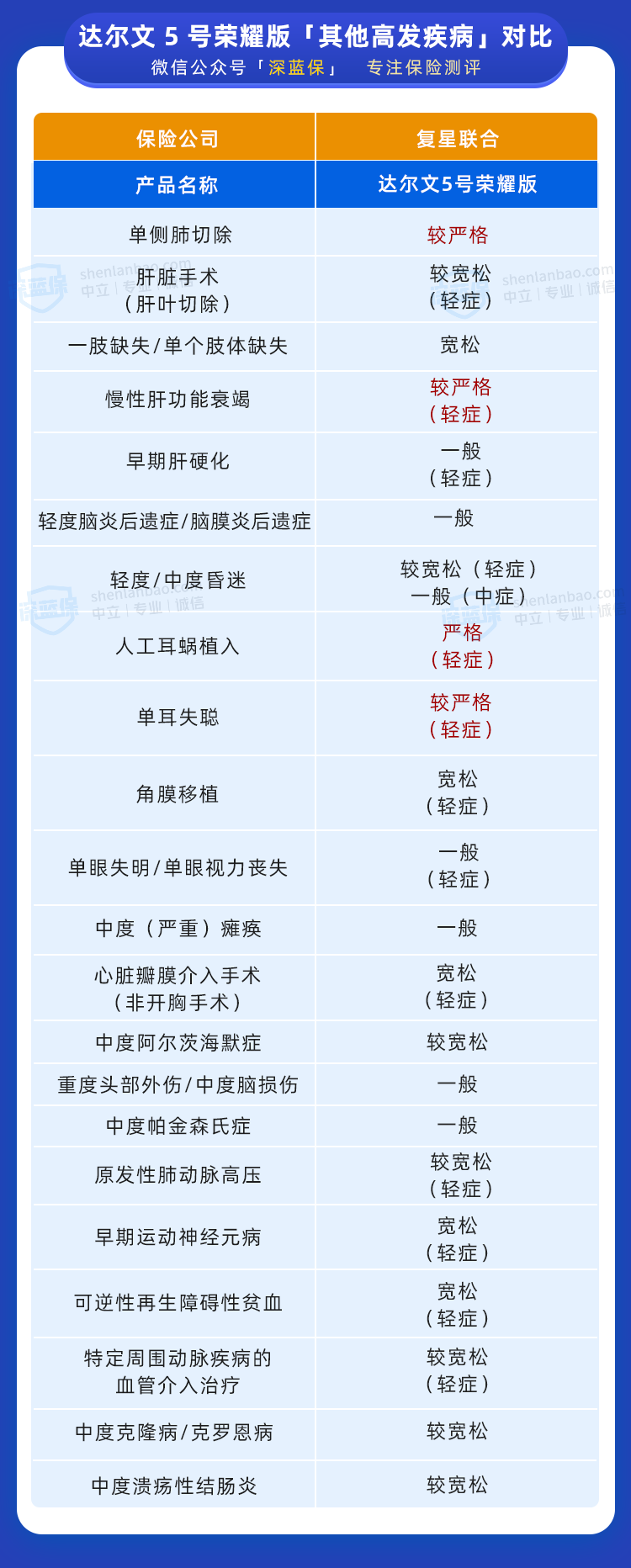

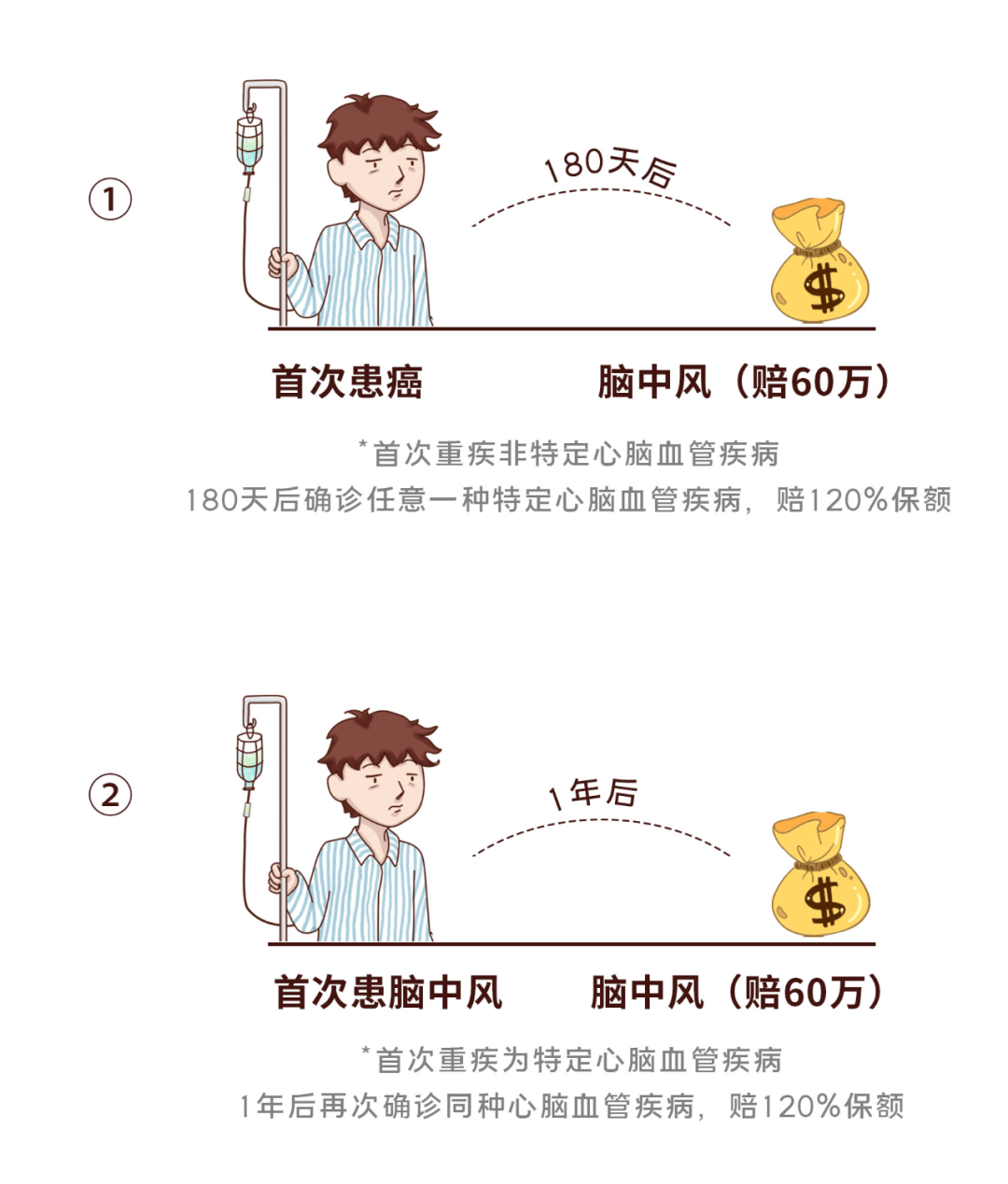

重疾险面市已近 40 年,并且保障一直在升级。对于大部分人,它的重要性不言而喻。 因为患病后,不仅要面对病痛的折磨,收入也会因此中断,将面临巨大的经济压力……而一份保额足够的重疾险,就可以帮我们规避这些风险,维持体面的生活。 今天我们就来跟大家说说,如何挑选适合自己的重疾险?并通过一款新品 — — 达尔文 5 号荣耀版,来给大家分析一下产品的保障。 主要内容如下: 重疾险,该怎么挑选? 达尔文 5 号荣耀版,保障好吗? 热销重疾险对比,哪款值得买? 达尔文 5 号荣耀版,怎么买最好? 如果没有时间看产品测评,也可以看我们的简要总结: 这里会跟大家介绍重疾险的常见类型及挑选方向,如果你已经很熟悉,可以跳过这一段。 1983 年诞生的第一款重疾险,只能保障 4 种重疾。 历经三十多年的发展,如今的重疾险不仅能保上百种重疾,还保几十种轻/中症,甚至还有身故保障、癌症多次赔、心脑血管多次赔等。 但不管它如何组合变化,基本可以分为以下六种类型: 只保障重疾的 “低配版”,价格最便宜,保得越多,如加上轻症、中症,价格就越贵。 对于大部分家庭来说,“标准版” 足够用了。如果仍有预算,再根据自己的情况来选择。 如直系亲属患过癌症,那么可以增加癌症多次赔的保障。 总的来说,产品挑选要根据自己的经济情况来。 下面我们以达尔文 5 号荣耀版为例,教大家怎么看产品的保障,并帮大家筛选出当前性价比较好的产品。 整体看来,这款产品的保障非常全面,我们总结了它的几点优势: 优势 1:性价比很高 未附加可选责任时,保 70 岁或保终身,它的性价比都很高,目前在同类产品中很有优势。 优势 2:自带癌症特药津贴 在 前 15 年确诊癌症,自确诊之日起的两年内,特定药品的自费支出累计达到 10 万时,可一次性赔 50% 保额。 举个例子:老张患有晚期直肠癌,需要用爱必妥抗癌药治疗。 一年下来费用 20 多万,不过医保能报 75%,自己每年要掏 5 万元,两年下来就是 10 万。 如果买了 50 万保额达尔文 5 号荣耀版,且在前 15 年内患癌,除了赔 50 万保额,还能再额外赔 25 万癌症特药津贴,一共能拿到 75 万。 但也要注意,如果老张没有通过医保报销,那么药品费只能按 30% 来累计,即 20 万 * 30% = 6 万,两年内也能超过 10 万。 不过每种抗癌药的价格不同,每个人的用药情况也不一样,还有各地的报销政策也有区别,以上例子仅供参考。 这样看来,它的理赔门槛并不算太高。不管是医保目录内外的抗癌药,都能累计。而且 它自带这项保障,保费还便宜,也算是锦上添花了。 优势 3:可选额外赔付 目前市面上的产品,大都自带了 60 岁前额外赔。 但达尔文 5 号荣耀版可以选择基础责任,也可以自由附加 50 或 60 岁前额外赔,能满足不同人群的需求。 附加后,首次重疾、中症、轻症分别多赔 60%、30%、15% 保额,在 第 4 段会详细对比这项保障。 总的来说,达尔文 5 号荣耀版 的保障非常灵活。额外赔付、身故保障都可以自由选择,还能附加癌症医疗津贴、心脑血管 2 次赔付等。 接下来我们再来深度剖析一下它的条款,看看理赔条件怎么样? 买保险,就是买合同。合同里明确规定了,满足什么样条件才能赔。 行业内统一规定了最高发的前 28 种重疾和 3 种轻症,这些疾病的理赔要求,每家公司都一样。 但对于剩下疾病,保险公司是可以自己制定的。所以我们重点来看看,目前较为高发的几十种轻、中症,理赔条件是否宽松。 我们收集了几百款重疾险的条款,并跟核赔、核保老师反复沟通确认,最终将高发轻中症的理赔条件,按严格程度分为五个维度: 严格 较严格 一般 较宽松 宽松 下面我们按照这个标准,来看看达尔文 5 号荣耀版的理赔条件怎么样? 1、高发轻症对比,理赔宽松吗? 达尔文 5 号荣耀版 的轻症表现如下: 直接说结论: 其中高发的 轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心梗,行业内已有统一规定,无论哪款重疾都有保障,理赔条件也是一样的,这里就不做过多分析了。 而原位癌并没有统一规定,有些产品能保,有些不能。我们也一并看了,达尔文 5 号荣耀版是有保障原位癌的。 达尔文 5 号荣耀版的高发轻症整体表现不错,不过视力严重受损的定义较严格: 不保 3 岁前的视力严重受损,并且对 “视力严重受损、角膜移植、单眼失明、糖尿病视网膜晚期增生性病变” 四种疾病只赔其中一种。 而较为宽松的产品,对 3 岁前发生的视力严重受损也能赔。不过每家保险公司的规定都不同,只要整体上没有太大缺陷,我们认为就是可以接受的。 2、其他高发疾病,差别大吗? 除了上面 12 种最为高发的轻症,还有 22 种其他高发疾病也是要关注的,我们一并对比了它们的理赔条件: 对于其他高发疾病,达尔文 5 号荣耀版都有保障,其中有 4 种疾病的理赔条件要严格些。 整体来说,它的表现是还不错的。大家也不必过于严苛,因为大部分产品都不会样样拿满分。 这段时间推出的新产品不少,那么达尔文 5 号荣耀版和它们相比,是否有优势呢?我们一起来看看: 直接说结论: 可以看到,达尔文 5 号荣耀版 是有一定优势的。我们接着来看看,买这款产品还要注意些什么,以及附加责任怎么选更划算? 前面也说过,一款产品不会样样都拿满分,那么达尔文 5 号荣耀版都有哪些扣分项呢? 经深蓝保实验室研究发现,有以下几点要注意一下: 1、健康告知较严格 一款产品能不能顺利投保,要看是否能通过健康告知。 我们仔细对比后,发现 达尔文 5 号荣耀版 的健康告知是比较严格的,如以下问询: 父母或兄弟姐妹是否患过卵巢癌或乳腺癌、大肠癌、糖尿病等 是否申请过伤残理赔 而其他产品一般没有问到这些,大家在投保时一定要注意看一下。如果不符合条件,也可以试试 智能核保 或 人工核保,也可以选择健告更宽松的产品。 2、保险公司知名度不高 相比于传统大公司,复星联合健康的知名度一般,可能很多朋友都没听过。 我们整理了它的基础信息: 可以看到,复星联合的偿付能力是充足的,不过分支机构还不是特别多。对于习惯在线下办理服务的朋友,就会没那么方便。 其实,保险公司的知名度高不高,对于我们买保险影响不大。 达尔文 5 号荣耀版 还有几项可选保障,但是否值得附加呢?我们来分析一下。 1、疾病关爱保险金 这项保障其实就是 额外赔付,附加后,重疾、中症、轻症在 50 或 60 岁前,分别能赔 160%、90%、45% 保额。 我们再来简单对比一下: 直接说结论: 如果预算较少:可以只买基础责任,性价比高。 如果希望保障更好:可以附加 60 岁前额外赔,相当于这几十年间,每年只花了 1 千多,就增加了一份 30 万保额的重疾险。 2、癌症医疗津贴 达尔文 5 号荣耀版 可以附加癌症医疗津贴,只要 患癌后满 1 年,仍处于癌症状态(包括新发/复发/持续/转移)并在治疗中,就能赔 40% 保额,最多能赔 3 次。 我们举例来看看:老张买了 50 万保额达尔文 5 号荣耀版,附加癌症医疗津贴,这项保障是怎么赔的? ① 首次重疾为癌症 这种情况,达尔文 5 号荣耀版的理赔条件相对宽松,只要间隔 1 年就能拿到 20 万。 而别的产品附加癌症 2 次赔后,能赔 50 - 75 万,但需要间隔 3 年 。 ② 首次重疾不是癌症 同样以老张投保 50 万保额为例: 如果首次重疾不是癌症,后续确诊为癌症,治疗满 1 年后,也能赔。 比如说,第一次患 “急性心梗” 赔了 50 万保额,之后再确诊为癌症。治疗满 1 年后,才能赔 20 万癌症医疗津贴。 这种情况,达尔文 5 号荣耀版赔付条件就相对严格了。 在患癌后不仅没得赔,还要过一年后才能拿到 20 万。而且附加这项保障的价格也并不便宜,男性贵 30% 左右,女性更是贵了 40% 左右。 如果想加强癌症方面的保障,也可以看看其他产品,同样的情况,只要满180 天 后,就能再赔 50 - 75 万 保额,价格还便宜不少。 3、心脑血管 2 次 附加这项责任后,再次患上同种疾病,可以再赔 120% 保额。 达尔文 5 号荣耀版指定了以下 10 种特定心脑血管疾病: ① 严重脑中风后遗症 ② 较重急性心肌梗死 ③ 严重心肌病 ④ 冠状动脉搭桥术 ⑤ 严重脑炎后遗症或严重脑膜炎后遗症 ⑥ 心脏瓣膜手术 ⑦ 严重特发性肺动脉高压 ⑧ 主动脉手术 ⑨ 主动脉夹层血肿 ⑩ 严重Ⅲ度房室传导阻滞 同样举个例子来说明: 老张买了 50 万保额达尔文 5 号荣耀版,附加心脑血管 2 次赔,以下两种情况都能获得赔付: 附加心脑血管保障后,只贵了 7% 左右,性价比是还不错的。 这里也要提醒大家,如果发生的是第 ② 种情况,要求第一次疾病曾经好转过(未达到重疾要求),再变严重,才能获赔,相对严格一些。 如果看中这项保障,建议考虑赔付条件宽松一些的产品,不过附加这项保障的价格会稍稍贵一点。 综合看来,达尔文 5 号荣耀版 是一款还不错的产品,不过产品非常复杂,这里也再跟大家总结一下: 如果预算有限:可以只买基础责任,性价比高。 如果希望保障更好:可以附加 60 岁前额外赔,保障更全面。

一、重疾险那么多,该怎么挑选?

二、达尔文5号荣耀版,保障怎么样?

三、达尔文5号荣耀版,理赔宽松吗?

四、达尔文5号荣耀版,性价比如何?

五、想买这款产品,需要注意什么?

六、达尔文5号荣耀版,怎么买更好?

七、写在最后

2024-04-16 133

2024-04-16 133 2024-04-16 134

2024-04-16 134 2024-04-16 426

2024-04-16 426 2024-04-16 314

2024-04-16 314 2024-04-16 318

2024-04-16 318