深圳市重大疾病补充医疗保险是由平安养老保险公司承保承保的一款医疗险产品,这款产品一年仅需39元,还没

2021-06-10

2021-06-10 1410

1410

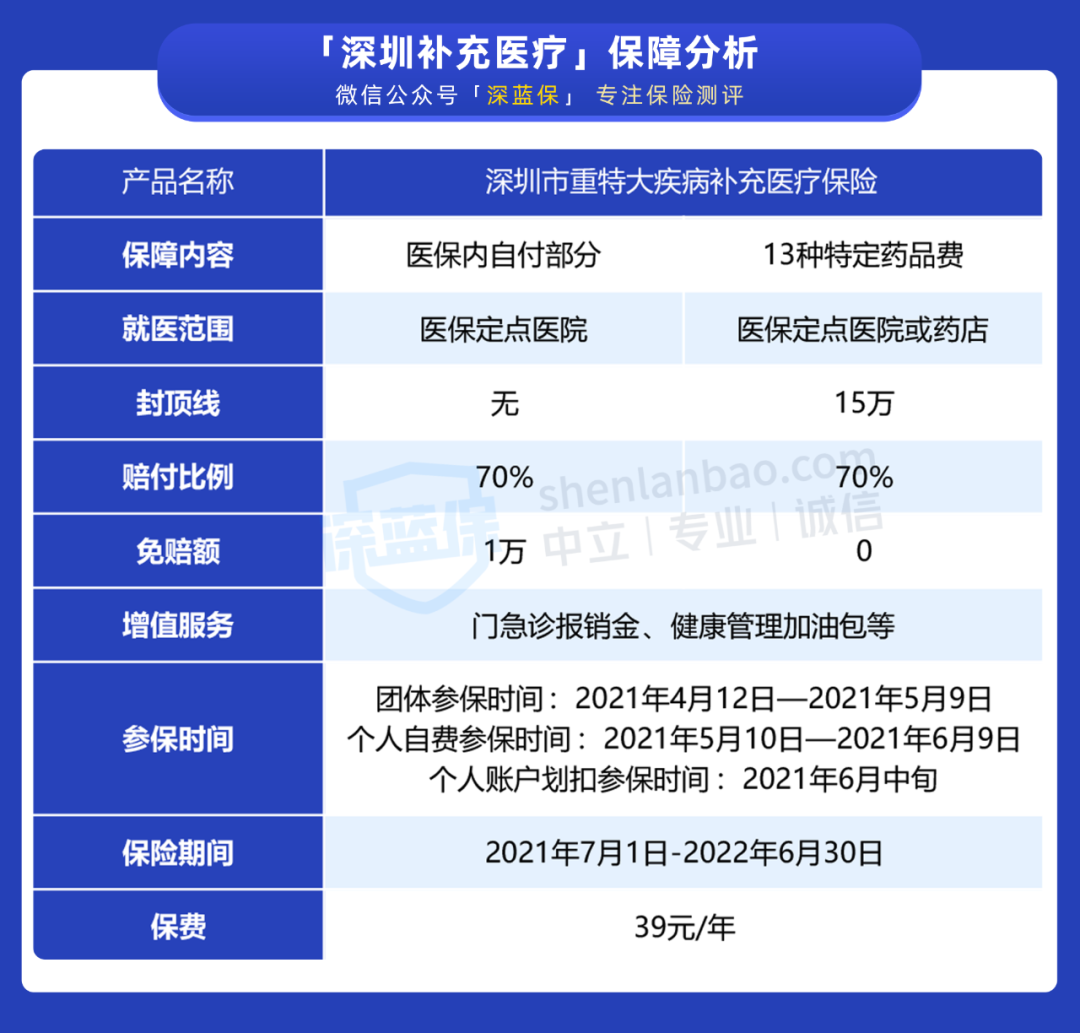

图源:深圳补充医疗投保界面 昨天起,深圳市重特大疾病补充医疗险(以下简称:深圳补充医疗)开始接受团体投保了。 这款产品一年仅需 39 元,还没有户籍、职业限制,只要有深圳医保就能买。 另外,如果你是一档医保,还可以用个人账户余额为自己购买。 这么好的补充医疗,到底值不值得买?有没有坑?适合谁买? 我们下面来详细分析。 深圳补充医疗是一款医疗险,由平安养老保险公司承保,主要 报销住院医疗费 和 13 种特定药品费。 具体的保障如下: 直接说结论: 医保目录内:医保报销以后,自付费用超过 1 万的部分可以报销 70% 。 特定药品费:如果在治疗过程中用到 13 种药品,产生的医疗费能报销 70% ,最高不超过 15 万元。 13 种特定药品我们也整理了一个清单: 可以看到,这 13 种特定药品涵盖的范围还是比较广的,常见的白血病、乳腺癌都包含在里边。 那么,深圳补充医疗具体报销是什么样呢?为了方便大家理解,我们举个例子: 张先生因肺癌住院,共花费了 30 万,医保内费用 25 万。医保报销 15 万后,还需自付 10 万,后续治疗用了特效药 “安圣莎” ,药品费 10 万。 通过深圳补充医疗,可以报销: 医保内医疗费:( 10 万 - 1 万)* 70% = 6.3 万 特定药品费:( 10 万 - 0 )* 70% = 7 万 一共报销:13.3 万 显而易见,原本张先生自己要掏 25 万,有了深圳补充医疗,可以报销 13.3 万,减轻了患者的经济压力,保障还是不错的。 不过还要提醒下大家,报销要先经医保,否则深圳补充医疗一分报不了。 另外,和去年相比,深圳补充医疗新增了三项保障,下面我们一起来看看: 门急诊报销金:在二级及以上公立医院产生的门急诊费,都可以报销 60%。但最高只能报销 50 元,且 65 岁以下参保人才能享受。 健康管理加油包:赠送 65 岁以上的参保人一份健康管理加油包。 罕见病津贴:如果确诊了 SMA 脊肌萎缩症、庞贝式病、法布雷病和黏多糖贮积症,保险公司可以提供最高 5 万元的特药津贴。 对大多数朋友来说,这三项新增保障很难起到太大的作用,大家还是重点关注 住院医疗费和特定药品费。 上面我们基本把深圳补充医疗分析完了,但对于它到底适不适合自己,要怎么参保,大家还存在疑问,我们一起来看看。 1、深圳补充医疗,适合谁买? 我们建议,下面三类人群可以重点考虑一下深圳补充医疗险: 高龄老人:绝大多数医疗险要求 60 岁以下才能投保,而深圳补充医疗不限年龄,甚至 90 多岁的老人也能买。 高危职业:像消防员、货车司机这类高风险职业,大部分医疗险都买不了。但深圳补充医疗不限职业,任何职业都能买。 身体欠佳:深圳补充医疗不用健康告知,生病了也能投保。如果买不了百万医疗,还可以选择这款。 2、深圳补充医疗,怎么参保呢? 只要 有深圳社保,就能参保,具体参保方式有三种: 团体或公司参保:企业可以选择给员工参保,时间在 4 月 12 日 - 5 月 9 日。 个人自费参保:关注公众号 “城市一账通”,5 月 10 日 - 6 月 9 日就可以办理参保。 个人账户划扣参保:主要针对深圳一档社保用户,只要个人账户的钱 ≥ 6387.85 元 ,6 月中旬会从个人账户扣钱,不需要自己操心。 可以看到,参保方式是很方便的。另外再次提醒一下大家,现在还没开通个人自费参保,要等到 5 月 10 日。 考虑到很多朋友对深圳补充医疗不太了解,我们整理了一些常见疑问,下面一起来看看: Q1:深圳补充医疗是重疾险,还是医疗险呢? 今天文章中介绍的“深圳补充医疗”是医疗险,只能报销医疗费。 其实,深圳有好几款专属医疗险和重疾险,具体如下: 大家想投保的话,要先弄清楚产品名称和保障内容,免得买错了保险。 Q2:有了百万医疗,还需要买深圳补充医疗吗? 不需要,医疗险都是实报实销的,同一笔医疗费不能重复报销,买一份就行。 并且百万医疗险保障范围还更广,无论社保内外,都能报销。 所以,如果有了百万医疗险,就不用再买深圳补充医疗。 总的来说,深圳补充医疗投保门槛低,价格还很便宜,很适合追求极致性价比,身体不好且缺乏百万医疗保障的朋友。 深圳补充医疗算是推行的最早的“惠民”保险了,现在其他城市也有类似的惠民保险。

一、深圳补充医疗,保障好不好?

二、深圳补充医疗,要不要买?

三、答疑解惑

四、写在最后

.jpg)

.jpeg)

2024-04-23 315

2024-04-23 315 2024-04-23 234

2024-04-23 234 2024-04-23 499

2024-04-23 499 2024-04-23 313

2024-04-23 313 2024-04-23 411

2024-04-23 411