“这款产品是哪个保险公司的,规模大吗?”很多朋友在购买保险时,都会问这么一个问题,想着如果是大公司承

2022-06-10

2022-06-10 1979

1979

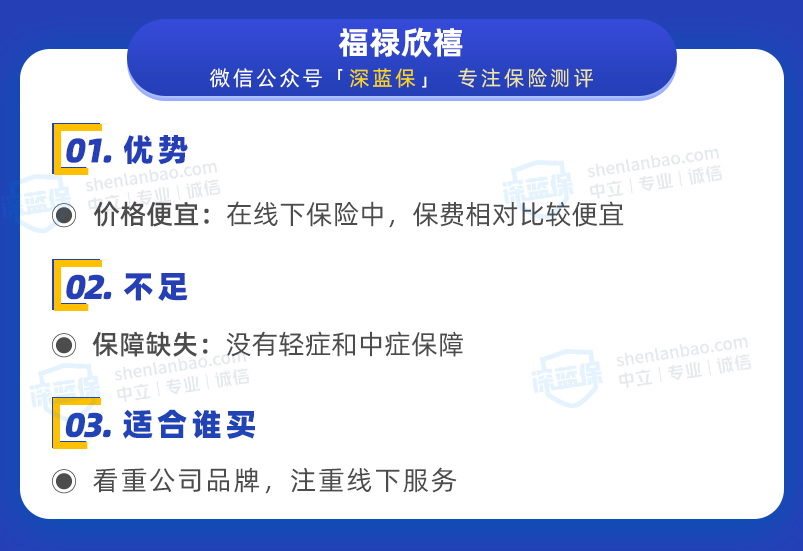

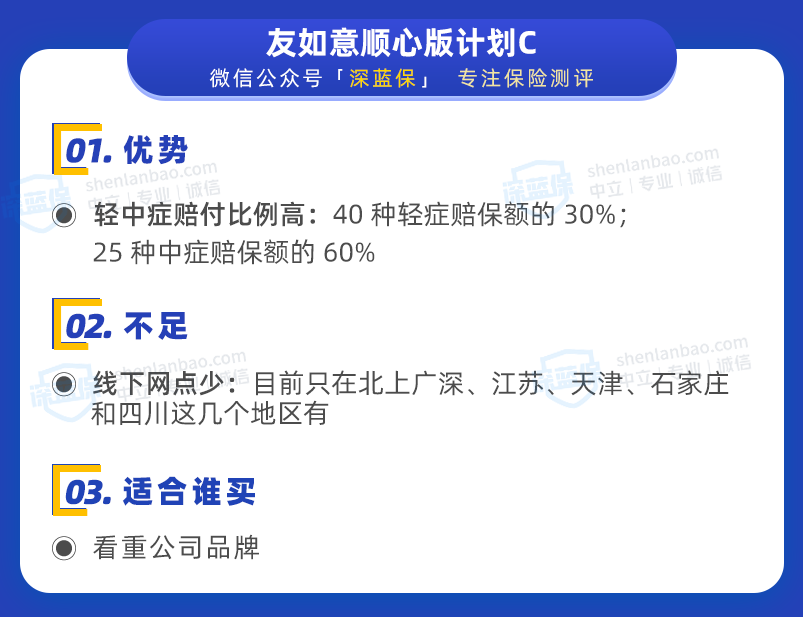

不少人买保险,会倾向在熟人那里买,出问题了可以随时找到他们,很安心。 但保险是一种看不见摸不着的金融产品,保险业务员都说自家公司的品牌大、产品好,大家也不知道该相信谁。 所以,今天深蓝保实验室就和大家聊聊:大公司的重疾险,哪款更值得选? 主要内容如下: 8 款大公司重疾险,测评分析 疾病定义对比,哪款更宽松? 重点产品,详细测评分析 国内的保险公司近 200 家,大多数人也只听过其中三五家。 有人可能会凭感觉:公司品牌大、自己也听说过,那就是大公司了? 为了更加客观,我们以保险公司的 保费收入、分支机构数量 作为依据,来看看哪些才算大公司。 毕竟产品销量越大、分支机构数量越多,在一定程度上能够体现出保险公司的影响力和知名度。 我们从 2020 年保费排名前十的公司中,找了分支机构数量较多的 7 家保险公司: (备注:数据来源于保险公司官网) 可以看到,这 7 家保险公司的分支机构比较多,尤其是泰康、国寿、平安等,有 3000 多家。 另外,虽然友邦分支机构并不多,但问到它的朋友特别多。我们也把它一并加进来,看看哪些产品值得选? 我们从 国寿、平安、太平洋、太平、新华、泰康、人保、友邦 8 家知名度较高的保险公司中,分别挑选出一款产品: 直接说结论: 一般来说,线下的重疾险都自带身故保障。不过赔了重疾之后,就不会再赔身故,相当于重疾和身故二赔一。 对于想兼顾重疾、身故保障的朋友来说,也可以通过 “消费型重疾 + 定寿” 的搭配,给自己更全面的保障。 如果确实想要选带身故的重疾险,同时也不那么在乎品牌,还有更多产品可以选。 比如复星联合的达尔文 5 号荣耀版 ,同样含身故保障,60 岁前患重疾能多赔 30 万,价格也只需 9000 多,比线下的产品便宜 3000 多块。 目前行业内 统一规定了最高发的前 28 种重疾和 3 种轻症,这些疾病的理赔要求,每家公司都一样。 但对于剩下疾病,各家保险公司的理赔条件都会有些差异。所以我们重点来看看,目前较为高发的几十种轻、中症,各家保险公司的理赔条款是否严格。 为了帮助大家对比,我们的疾病定义库里收集了上百家公司,几百款重疾险的条款。 通过与资深核赔、核保老师沟通,我们可以根据疾病定义条款 判断理赔是否严格。 那么这几款产品的疾病定义怎么样?我们接下来一起来看下。 1、高发轻症,理赔严不严? 轻症就是重疾的早期,我们按照理赔的严格程度,分为了 5 个维度: 严格 较严格 一般 较宽松 宽松 以上的 8 款重疾中,福禄欣禧没有轻症和中症,我们来看看其他 7 款重疾险的高发轻症是否严格: 直接说结论: 这 7 款产品都包含了大部分高发轻症。大家可以重点关注标红色的部分,定义会稍微严格些。 我们也帮大家看了下,这几款产品都是有原位癌保障的。 以国寿福盛典版 A 款的视力严重受损为例,它要求年龄大于 3 岁,且 同时满足以下条件 才能理赔: 双眼中较好眼矫正视力低于 0.1 双眼中较好眼视野半径小于 20 度 而要求相对宽松的产品没有年龄要求,只需要满足其中一个条件即可,在意这一点的朋友可以考虑其它产品。 不过,一款产品很难所有病种都宽松,只要大部分病种都不错,我们觉得就是能接受的。 这里也要和大家提一下,乐康宝 B 款中,“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”这项疾病的理赔条件比之前的要更宽松些,包含的疾病范围更广了。 2、其他高发疾病,理赔宽松吗? 除了上面高发的 12 种轻症,还有 22 种其他高发疾病,我们一起看下: 直接说结论: 这 7 款产品也都包含大部分的高发疾病,大家可以重点关注自己比较在意的疾病。 比如家族里有肝癌患者的话,可以重点关注下肝硬化的条款是否严格。 下面我们将挑选两款重点产品,给大家详细分析下。 1、福禄欣禧 福禄系列一直是太平人寿的主打产品。它的优势和不足如下: 总的来说,福禄欣禧价格便宜,但只保重疾和身故,适合预算不多的朋友考虑。 虽然它 0 - 70 岁都可以投保,但 60 岁以上的话,就不太建议考虑重疾险了,可能会出现 保费倒挂 的情况。 此外,太平还出了一款 福禄顺禧,增加了轻症保障和 12 种特疾额外赔,价格比福禄欣禧贵 27% 左右。 如果比较倾向这家公司,同时又希望有轻症的保障,也可以考虑 福禄顺禧。 2、友如意顺心版计划C 今年 2 月,友邦推出了友如意系列重疾险,友如意顺心版计划 C 便是其中 1 款,它的优劣势如下: 在线下产品中,友如意顺心版计划 C 的轻、中症赔付比例算比较高的。以 50 万保额为例,患了轻症能赔 15 万、中症赔 30 万,相对还不错。 这款产品还有一项特色保障:前 3 年运动达标可以增加保额。 比如说,小王买了 50 万保额,当月有 25 天运动达到 1 万步,下个月保额增加 1 万,最多能增加 25 万。不过要注意,增加的这部分保额,只在投保前 10 年有效。 这项保障的出发点,可能就是鼓励大家养成运动的习惯,算是锦上添花。 另外,我们也了解到,友如意顺心版还有计划 A 和 B,保障基本一样,只是赔付比例不同: 计划 A:轻症赔 10% 保额,中症赔 20% 保额。 计划 B:轻症赔 20% 保额,中症赔 40% 保额。 和计划 C 相比,轻、中症赔得少一些,但价格便宜 6% - 12% 左右,预算有限可以考虑这两个计划。 大家选择产品时,可能会有很多疑问。我们整理了常见问题,供大家参考: 1、为什么大公司的产品都这么贵? 保险产品的定价,除了计算保障成本以外,还把保险公司的运营成本等都算在里面了。 比如大公司的线下网点多,房租、水电这些成本会比较高,每年的广告费也要花不少钱。 保险精算师在给一款产品定价时,都会把这些成本考虑上,所以保费就会贵一些。 2、大公司网点多,理赔会更快吗? 不少朋友主观认为,大公司线下网点多,家门口能看到,理赔肯定更快更靠谱。 实际情况到底怎么样,我们一起看看各家保险公司 2020 年的理赔年报: 直接说结论: 无论大小公司,获赔率都在 96% 以上,平均理赔时间也都在 2 天内,各家差距并不大。 所以,理赔的速度,跟公司品牌大不大、线下网点多不多,没有太大的关系。 不管是买哪家保险公司的产品,大家 在投保前都要做好健康告知,这样能尽可能地减少理赔纠纷。 对于符合理赔条款的情况,保险公司会在监管要求的时间内进行赔付,大家不用过于担心。 买保险如量体裁衣,每个人都有自己的选择。有人信赖大品牌,有人看重性价比,这没有对错,总之适合自己就好。 不过线下公司的产品选择比较少,价格也相对较高,适合预算比较充足的朋友。

一、哪些保险公司,才算大公司?

二、大公司重疾险,哪款值得选?

三、疾病定义对比,哪家更宽松?

四、重点产品分析

五、答疑解惑

六、写在最后

2024-04-16 314

2024-04-16 314 2024-04-16 355

2024-04-16 355 2024-04-16 156

2024-04-16 156 2024-04-15 151

2024-04-15 151 2024-04-15 509

2024-04-15 509