对微信很熟悉的朋友们应该知道,微信平台出售了一款惠民医疗险——全民保·普惠医疗险。“每个月5.5元就

2021-04-26

2021-04-26 2499

2499

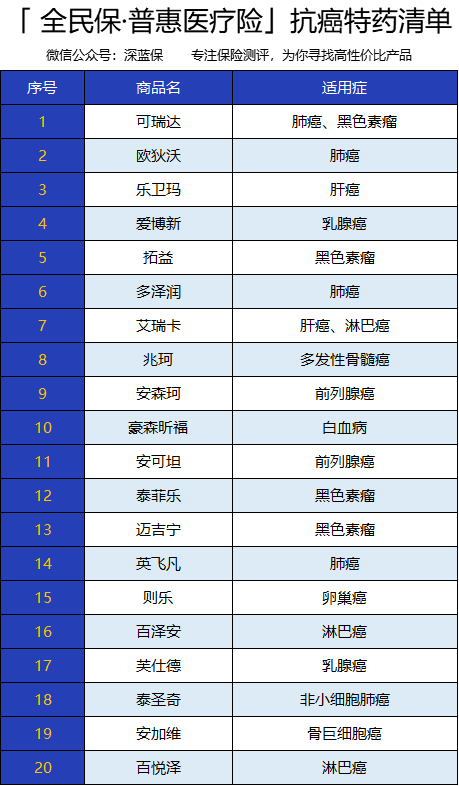

近年来,低保费,高保额的惠民类保险火爆各大网络,吸引了众多民众参保。 腾讯微保联合平安保险和太平洋保险,也推出了一款全民可参保的惠民保——全民保·普惠医疗险。 只要有社保,全国各地都能买,最低 66元,就能买到 200 万的医疗保障。 那么,普惠保到底好不好?适合谁买?全民保·普惠医疗险与百万医疗险哪个更好? 下面就和大家一起分析下: 判断一款保险好不好,我们要先看看它的保障,为了方便大家理解,我们整理了普惠医疗险的具体保障: 可以看到,全民保·普惠医疗险是补充医疗险的一种形式,能报销住院医疗费和特定药品费。 其中,住院医疗分为特定疾病和非特定疾病,二者共用2万免赔额和100万保额。 医保报销后,非特定疾病住院医疗需要在社保内,扣除2万免赔额后才能按比例报销。 特定疾病的住院医疗,可以不限社保,只要扣除2万免赔额,就能按规定报销。 如果该治疗需要用到下列医保无法报销的特定药,产生的药品费则可以0免赔额,按80%比例报销。 举个例子: 38岁何女士因首次确诊乳腺癌住院,花了47万。 其中,医保报销后,个人还要需要承担35万元(其中包含乳腺癌特效药爱博新的20万药品费)。35万扣除2万免赔额和特效药后,剩余13万。 因为乳腺癌属于特定疾病,所以不限社保目录报销。经医保报销后可按80%的比例进行赔付。 这部分可以通过普惠医疗险报销: 住院医疗费:(35万-2万免赔额-20万特定药)*80%=10.4万 特定药品费:20万*80%=16万 总报销费用:10.4万+16万=26.4万 可以看到,原本何女士自己要掏35万,有了普惠医疗险,自己承担的费用就变成了8.6万,大大减轻了经济压力。 这里也要提醒大家,非特定疾病一定要先用医保报销,不然报销比例会由80%降到50%,损失很大一笔钱哦。 如果是异地就医的小伙伴,一定要提前办好备案,在定点医院治疗、经过医保报销后,非特定疾病的报销比例才有80%。具体的备案操作,可点击此处了解。 从上面的例子可以看到,全民保·普惠医疗险对于大病还是很实用的,能在一定程度上解决普通家庭的医疗经济压力。 不可否认,普惠医疗险作为一款惠民性的保险产品。性价比非常高,有其独特的优势。 但它也不能完全替代百万医疗险,两者具体怎么区分?接着往下看。 其实,普惠医疗险和百万医疗险是一类产品,都是报销医疗费的。那到底二者的区别是啥?我们拿普惠保和一款百万医疗对比下: 通过表格对比可以看出,百万医疗险有以下优势: 由此可以看出,一旦罹患重疾,百万医疗险真正能覆盖到绝大部分医疗费,而普惠医疗险只能覆盖部分医疗费。 所以能买百万医疗险的,优先选择保障更好的。也不用再买普惠医疗险,因为两者都是实报实销型的,不能重复报销。 普惠医疗险具有百万医疗险没有的优势——价格低、不限职业和健康状况,而且健康告知非常宽松。 如果你属于下列人群,建议购买一份普惠医疗险。 总体来说,全民保·普惠医疗险保费低,保额高,适合年龄偏大或身体状况不佳,无法投保其他商业医疗险的人购买,作为一项补充保障。 如果大家挑选保险有什么困难,可以点击这里,进行1对1解答!

一、全民保·普惠医疗险,到底好不好?

二、全民保·普惠医疗险VS百万医疗险,谁更好?

三、全民保·普惠医疗险,适合谁买?

.jpeg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245