很多人觉得保险合同晦涩难懂,看也看不明白,为了省事儿,就算买了保险,也不想花太多精力去研究。所以,很

2021-06-22

2021-06-22 1512

1512

买保险是门大学问,并不是交钱就可以了,买之前一般都需要先了解清楚合同条款,就像我们买手机之前了解清楚内存、性能、功能等一样。

但想必保险小白看到多达几十页的合同条款的时候都会非常的头疼,很多专业词汇也搞不清楚什么意思,所以也很难通过保险合同看懂这张保单的保险责任。

今天深蓝君就给大家讲讲,面对密密麻麻的保险合同,我们该怎么看,重点该看什么。

如果是网上投保,合同条款一般在产品宣传页的下方,与产品的投保须知等信息一起放置,都是可以点击进去查看并且保存下载的。

如果是线下投保,保险经纪人或代理人,一般会提供一份保险计划书给你,里面的内容跟线上投保的《保险条款》是一样的。

保险合同条款内容“又长又臭”,几十页的内容看到就头晕更别说要看懂了,拿在手上的那一刻,犹如对着天书,无从下手。

但保险合同只是看上去很复杂,其实很简单,大家重点关注保单和保险条款就可以了。

把条款里面的关键信息了解清楚,明确清楚保障什么,不保什么等重要内容再去投保。

我们先说保单:

1.保单

保单主要包括个人和保险产品的全部信息。

说到特别约定,这里要提醒大家注意一下,有时候保险公司为了对产品进行修改,会在保单上增加特别约定。

比如像乙肝这种疾病,保险公司是不会保的,这个也会在特别约定的部分写清楚。

而根据保险法的规定,特别约定是高于条款的,不影响责任和索赔。如果条款和特别约定有不一致的情况,以特别约定为准。

还有生效时间也要注意,不是保险公司收了钱就合同就生效了,有的可能是第二天凌晨生效,或者有的是晚几天。

说完了保单,我们再来看看保险条款。

2.保险条款

保险条款最重点部分是保险责任和免责条款,即保什么和不保什么。我们先来看保障责任

(1)看保障责任

保障责任就是我们买的这份保险到底保什么。现在大部分的保险产品,都会在产品的宣传页展示它的保险责任。

而我们需要做的是把条款里的保险责任和宣传页上的描述进行对对,看是否符合描述,及有什么误导或者隐藏的部分。

买保险千万不能只听保险公司和业务员宣传什么,而是看条款里写了什么。直接比对产品宣传页和保险责任条款,可以快速了解保险内容和排雷。

总之,所有的保障责任一合同条款为主,因为以后如果出险理赔了,保险公司还是以合同条款来判断是否能理赔。

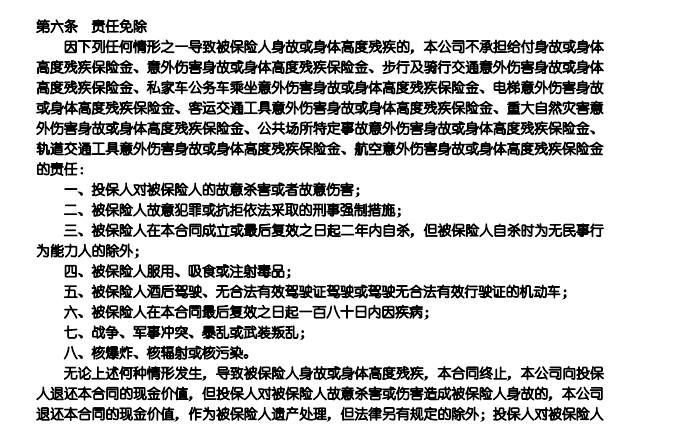

(2)看免责条款

免责条款即不保什么,就是什么情况下该保险会不赔。

免责条款主要包含一些违法乱纪、感染艾滋病等比较极端的情况。就拿意外险来说,它责任免除里就会写到由于酒后驾驶导致的意外,保险公司是不会赔的。

购买之前一定要仔细阅读“保险责任”和“除外责任”,条款中的相关文字都是加粗的,可见其重要性。

不要被眼花缭乱的产品广告蒙蔽,不要盲目听信销售人员的夸夸其谈,自己先看这两条条款,有任何不明白的地方,搞清楚再买。

(3)看现金价值

简单来讲,现金价值就是我们退保时,能够拿回来的钱。

保险都是有现金价值的。尤其对于重疾险这样的长期险产品,累计多年后的现金价值会非常高,甚至会超过保费。这部分钱是投保人的合法财产,是可以退的。

在我们的保险合同上,就可以找到现金价值表,在哪一年退保大概能拿回多少钱,合同上都写得很清楚,在我们签订合同的时候,就已经定下来。大家一定要注意条款里现金价值是否合理。

有些合同里,在现金价值部分是有坑的,常见的是通过某些条件把你的现金价值“归零”。

比如说不带身故责任的重疾险,一般是发生重疾理赔后现金价值会归零。然而,部分产品却在轻症赔付后归零。

也有明明没买身故责任,却规定在身故后终止合同、并将现金价值归零的,这无疑是将我们的保单价值强行变成0。

(4)看保险合同的5个“期”

即使复效成功也需要补缴中止期的保费及利息,也就是说中止期没有保障还要交钱。

深蓝君遇到很多因为怕麻烦,没做功课就盲目投保的朋友,买了一段时间后发现那份保险并不合适自己,但退保又有不小的损失,左右为难。

所以大家投保前一定要认真看清保险合同,避免买了不合适的产品。

生活中,我们会为了买一件几百元的衣服逛街很久,那买一份几百上千元的保险也应该谨慎一些。

深蓝保,专注保险测评,为你寻找高性价比产品!

如果想诊断自己的保单,或者有核保、理赔等疑难问题,也可以点击链接一对一咨询,我都会用心为你解答。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525