有句俗话说“你不理财,财不理你”,理财的重要作用就在于让手里的钱变出多的钱。说起理财方法,许多人比较

2020-12-17

2020-12-17 2527

2527

经历了2020年的疫情,大家好像开始考虑存钱、理财,希望攒上一笔钱来抵御未知的风险。

除了股票、基金和债券,保险也成为了越来越多人的理财方式。其中分红险、万能险和投连险,好像成了大家重点考虑的对象。

今天,深蓝君就和大家聊聊分红险、万能险和投连险分别是什么,三者间有哪些区别?

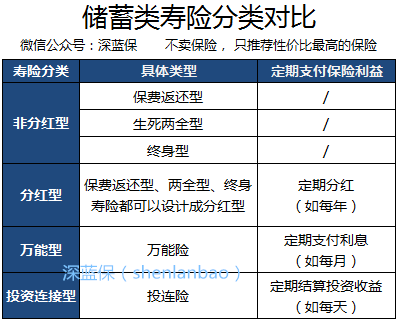

万能险、分红险、投连险三者都属于储蓄类寿险,三者的具体类型和收益结算方式如下:

通过上图我们可以看出,其实储蓄保险可以简单的分为4个类型,分别为:非分红型、分红型、万能险、投资连结型。

下面我们来看看分红型、万能型、投资连接型分别代表什么意思。

1.分红险

相当于先交一笔钱给保险公司,保险公司将其实际经营成果的盈余按照一定比例向保单持有人进行分配的人身险产品。

具体的分红可以直接当现金给用户发了,也可以继续留在保险公司继续累计复利生息。

我们经常能遇到有的人推销说,咱们保险公司每年70%的利润拿出来分红,听起来很吸引人,实际真相是怎样呢?

我们知道,分红保险的红利来源于寿险公司的“三差收益”:即死差益、益差益和费差益。其实死亡率和费率相对是稳定的,所以分红最主要是来源于利差益。

实际上理财保险的分红和股东分红、公司利润没有直接关系的,由于法律监管的原因,险资在国内投资渠道有限,因此期望于分红获得高额回报是不切实际的。

而且极端情况下,可能存在保险公司股东红利很高,而给客户不分红的情况,可能一分钱都分不到,所以不要被夸张的宣传所误导。

2.万能险

万能险可以简单理解成是保险公司推出的余额宝,可灵活缴纳保费,也可随时调整保险额度,并且保证保底利率。

万能险有两个账户:保障账户、投资账户,用作理财的部分是投资账户里的钱,而不是全部所交保费。

简单理解就是:投保人年初交一笔总保费,扣除相关保障费用后,所剩余额进入万能账户进行投资。保险公司每月公示结算利率,第二年重新扣除费用后,万能账户继续结算利率,周而复始。

在投资账户的钱,会按现在的结算利率产生收益,结算利率会在保险公司官网进行公布,大家能清楚的知道自己的投资账户的收益是多少,多少用于扣除管理费和保险费。

它有以下几个方面的优势:

交费灵活

保额可随时调整

可随时领取保单价值金额

有保底利率

万能险具备人寿保险的基本保障功能,同分红险相比,保费、保额可以根据客户需要灵活改变,提供多样的财富保值增值功能。

3.投连险

投连险,全称叫做投资连结保险 ,这种产品可以理解为保险公司推出的“ 投资基金 ”。

投保人把钱统一交给保险公司,由专业的团队进行打理,产生投资收益。它有可能产生高额回报,也有可能出现亏损。

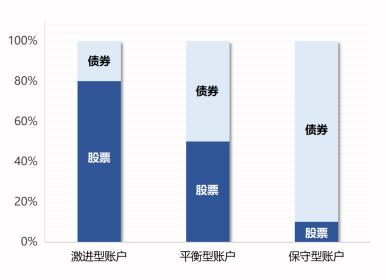

投连险一般开设三个帐户:基金帐户、发展帐户、保证收益帐户。你可以自由选择把钱都放在一个账户,还是分不同的比例存入不同的账户。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票的比例高一点,就是激进型账户;投资债券的比例多一些,就是保守型账户;而平衡型账户介于两者之间。

不同的账户投资风格不同,收益水平也会不同。比如下图:

可以看到:

1、分设账户不同

分红险:没有单独投资账户,保障和分红的账户是混在一起的

万能险:设有保障账户和1个单独的投资账户

投连险:设有保障账户和几个不同的投资账户,按照风险不同可供用户自己选择。

2、利润来源不同

分红险:主要来自于死差、利差和费差,具体上文有过详细讲解。

万能险:来自投资账户的投资收益

投连险:来自投资账户的投资收益

3、投资风险的不同

分红险:投资渠道收益稳定,风险最小

万能险:投资收益与风险由保险公司和用户共同承担,风险相对较小

投连险:投资收益与风险都由用户自己承担,风险较大

4、透明度不同

分红险:资金运作不够透明,保险公司只是每年告诉用户保单红利金额

万能险:每月或每季度公布投资收益率

投连险:透明度较高,各项收费收取比例、用途、价格均有列出,每年还会收到年度报告

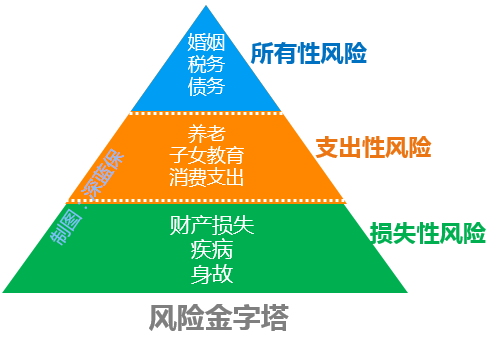

我们知道无论任何类型的保险,本质上来讲都是转移财务风险的一种金融工具。而理财型的保险主要是解决支出性风险和所有性风险。

通过风险管理的金字塔我们可以看到,我们首要解决的疾病/身故/财产的损失性风险。

只有将意外险、重疾险、医疗险和寿险等保障类保险配置齐全后,再去考虑理财类保险。

毕竟只有把人的保障做好了,才能更好的去理财。

深蓝保,专注保险测评,为你寻找高性价比产品!

如果想诊断自己的保单,或者有核保、理赔等疑难问题,也可以点击链接一对一咨询,我都会用心为你解答。

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481