去过医院看病买药的朋友,应该都有过这样的体验:有的药医保能全报,不用自己掏一分钱;有的却需要自己出钱

2021-08-17

2021-08-17 3698

3698

我们平时去医院看病用社保报销后,拿到结算发票时总是一脸懵,一系列自费、自付、自付二费用看着就头大。

每个字都看得懂,合在一起却傻傻分不清楚。今天就带大家一起来看一下,它们到底都是什么意思,社保是怎么进行报销的。

一般来说,在医保报销过程中需要了解三个基本概念:医保统筹支付、个人自付和个人自费。三者的区分如下:

1.医保统筹支付

用国家医保统筹帐户资金支付参保人相关医疗费用,参保人员无需另外支付。

2.自费费用

社保目录外的费用,不属于医保报销的范围,包括自费药、自费项目和自费服务。

比如社保不能报销的靶向药、进口特效药、陪床费、腕带等,这部分费用需要患者自己现金(微信、支付宝、银行卡)支付,这部分费用不能用个人账户余额抵扣。

3.自付费用

自付费用是分类自付+个人自付的统称

(1)个人自付(自付一)

该费用在医保目录内的,报销比例之外的部分。一般指起付线以下,封顶线以上的费用。

除了起付线以下、封顶线以上的部分要自己承担之外,根据医院等级不同,报销比例也不一样。

比如三甲级医院的报销比例一般最高70%,一级医院最高可以到95%,剩下的部分就需要自己自付。

但值得注意的是,个人自付部分的钱可以刷医保卡支付,不够的部分再用现金支付。

(2)分类自付(自付二)

该费用在医保目录内的,可报销的部分。

社保可报销的部分里面,也就是通常指的甲类乙类药,其实并不能全额报销。

按照规定,个人也要承担一部分,比如乙类药品或乙类医疗服务项目,社保只能报销90%,个人要自己负担10%。这部分的钱,同样需要自己现金(微信、支付宝、银行卡)支付。

下面举个例子,方便大家理解:

贾先生是深圳医保二档的参保人,某次生病到社康中心看病,考了120块钱的药,其中甲类药100块,医保目录外药品费20块。其中:

社康门诊统筹基金支付:80块

个人自费:医保目录外的药品费20块

个人自付:甲类药品费的20%,即100*20%=20块

(深圳医保二档对甲类药费用只能报销80%,剩下的20%需要自己自付)

相信很多人看完上面的解释也不是很清楚社保到底能报销哪些?

没关系,我们用下面的分类图来解释,帮助大家进一步理解:

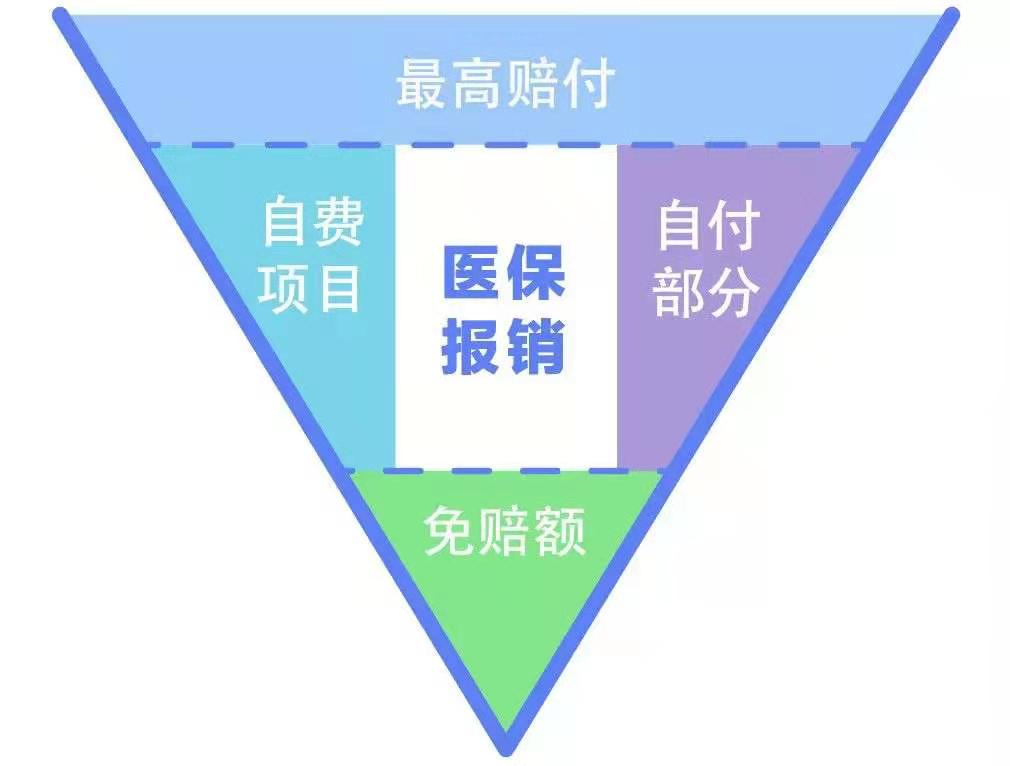

假设住院花费是一个倒三角蛋糕,我们要切掉四部分,剩余中间的白色才是社保能报销的部分。

第一刀要先切掉“起付线”。即最下方绿色部分的免赔额(也成为起付线)。

免赔额就是医保无法报销的部分,只有超过了免赔额的部分才可以进行报销。

各个城市不同、就医的医院等级不同,起付线的标准也不太一样,一般是几百到一千多元不等。

这部分费用医保一般不给报销,但是可以用医保个人账户的余额支付。

第二刀要切掉医保目录外的费用,即左侧的自费项目。

就是常说的丙类药、进口药、自费药、自费器材、自费项目等不在医保报销目录内的费用。

比如癌症患者常用的进口靶向药、免疫疗法药物、先进的质子重离子治疗方式等。

这部分的费用不仅社保不能报销,还不能用医保内的账户余额支付,需要患者纯自费。

第三刀要切掉的是报销比例外的费用,即自付部分。

去掉起付线和自费项目,剩下的医保目录内可以报销的部分,也不是全部都能报销。

比如刚刚说的乙类药,虽然在社保目录范围内,但是报销比例不是100%,一般也要求患者自付剩下的10%。

这部分钱,也不能用个人余额抵扣,只能自己掏钱。

最后一刀,还要切掉“封顶线”,即上面蓝色部分的最高赔付。

医保报销的费用如果超过每年的报销额度上限,就不能报销了。一般每年二三十万的样子,不同城市的封顶线不同。

剩下中间的那一部分,才是可以医保可以报销的部分。这部分内容按照医保的三大目录进行报销,具体如下: 可以看到,医保主要报销药品、诊疗、服务设施 这三大目录内的费用,由于每个人的治疗方式都不一样,最后的报销比例自然有所差别。

可以看到,医保主要报销药品、诊疗、服务设施 这三大目录内的费用,由于每个人的治疗方式都不一样,最后的报销比例自然有所差别。

另外,对于医保目录还有这 3 点要注意:

除此之外,不同地区的医保目录都有一些差异,大家看病报销时,要以当地的目录为准。

综上所述,根据医院不同、使用的药品、项目不同,医保报销比例一般在百分之六七十的样子。医院等级不同,报销比例不同。

一级医院的报销比例最高,一般能达到85-95%,像很多社区医院,就属于一级医院。

二级医院报销比例降低一点,一般在70-80%。

三级医院的报销比例还会降低一些,大概40-70%之间。

医保是最基础的医疗保障,深蓝君强烈建议大家:无论你在哪座城市,都要缴纳医保。

很多人觉得医保能报销大部分看病费用,不需要再花钱买百万医疗险。那么事实真的是这样吗?

1、医保,不是万能的

医保是普惠性质的保障,它的本质就是广覆盖、低保障。

在实际报销中,医保有很多限制,具体如下:

医保目录外不报:只有符合目录内的治疗费,才能报销。而一些效果好又昂贵的自费药、癌症特效药等,都不在目录内,就无法报销。

超过封顶线不报:每个地区城市的医保,都会有封顶线。以北京职工医保为例,住院最高只能报销 50 万。

不能 100% 报销:比如北京职工医保,在三甲医院有的只能报销 85%,而且是分段报销。

另外也要提醒大家,如果家里的老人生病了,需要去外地看病的话,要记得办理异地就医备案。否则的话,自己就要多掏钱。

所以说,医保的福利虽然很不错,却也不是万能的。而医保不能报的部分,其实可以通过百万医疗险来报销。

2、有百万医疗险,能报更多

百万医疗险主要报销住院医疗费,保额高达上百万,可以作为医保的补充。

我们用一张图来看看医保和百万医疗险的区别:

(由于各地医保政策不同,具体以当地为准)

可以看到,百万医疗险主要有这 4 个优势:

保障范围广:医保不能报的部分,如自费药、需要自费的治疗项目等,可以通过百万医疗险报销,有些产品还可以报销外购药。

报销比例高:各个地区医保报销比例差距大,而百万医疗险一般能 100% 报销。

医疗保额高:医保住院治疗的封顶线一般是 30 - 50 万,而百万医疗的保额高达 200 - 600 万,能帮忙应对大病风险。

有增值服务:很多产品还提供就医绿通、费用垫付等增值服务,万一生病住院,保险公司能帮忙预约专家或者垫钱看病。

总的来说,医保只能解决最基本的问题。有了医保后,还要搭配一份百万医疗险作为补充,保障会更全面。

百万医疗险整体保障看上去差不多,但不同产品,细节之处差异很大,大家挑选的时候,一定要看清条款,避免掉坑。

本期榜单,我们筛选了 5 款产品:

相比上期百万医疗险榜单,本期无变化。

下面我们来详细为大家介绍一下这几款产品:

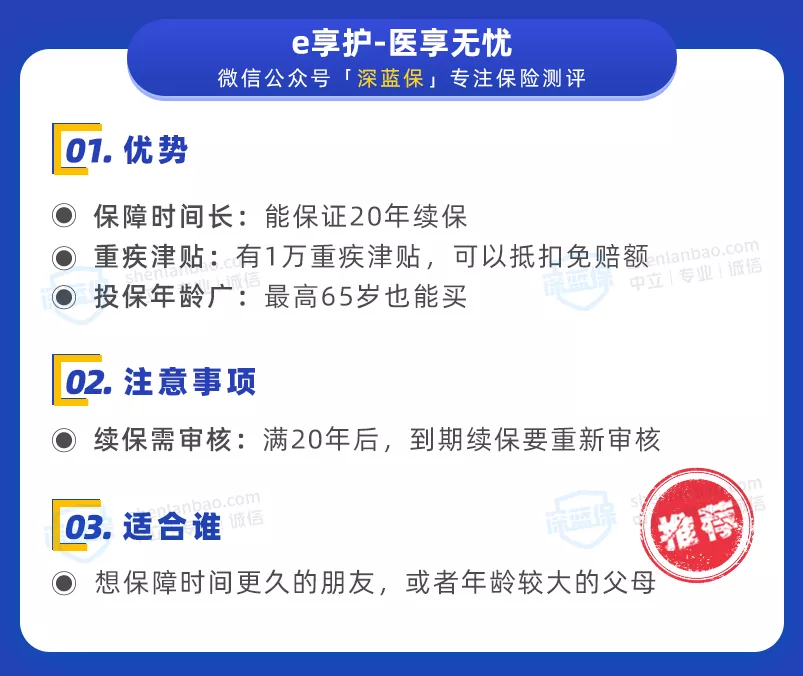

e 享护-医享无忧原名是“医享无忧”,新规后换了名字重新上线,但保障没有变化,我们总结了它的优势和注意事项:

-医享无忧对外购药能 100% 报销,保证 20 年续保,保障非常不错,具体可以点击这里了解>>>

同时要提醒大家:55 岁以上人群投保需要人工核保,并提交半年内体检报告,详细的体检要求,我们也做过分析,大家可以参照(点击了解)。

好医保长期医疗(20 年)可以保证续保 20 年,续保条件也不错。我们总结了它的优势和一些注意事项:

虽然好医保长期医疗(20 年)对外购药的费用仅能报销 90%,但它的健康告知相对比较宽松,比如不问询 1 年内检查异常情况。如果不满足健康告知要求,也可以试试 智能核保。

这款产品在支付宝搜索“深蓝保推荐好医保 20”即可找到。

另外,好医保长期医疗(6 年)的整体表现也还不错,在 6 年内能共享 1 万免赔额。支付宝搜索“深蓝保推荐好医保”,就能找到这款好医保的投保链接。

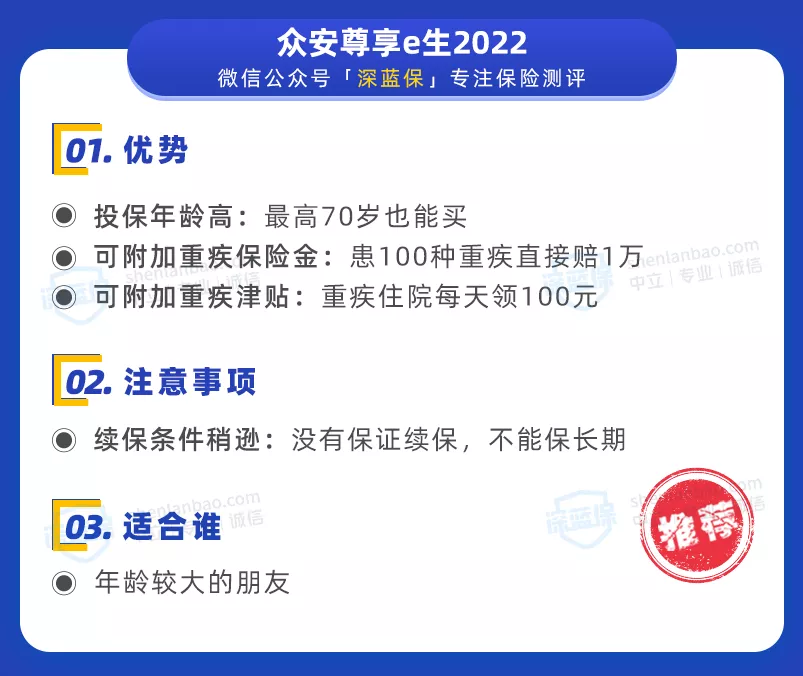

尊享 e 生 2022 作为一年期百万医疗险的领跑者,这几年版本更新很快,产品也越来越不错。

尊享 e 生 2022 最高 70 岁也能买,适合高龄老人,关于它的详细分析,可以点击这里查看>>>

如果预算有限,微医保•百万医疗险(1 年期)也值得考虑,价格比其他产品便宜一半。

这里也提醒大家,根据银保监会的规定,像尊享 e 生这类一年期的医疗险是不保证续保的,每年续保都需要审核,详细分析可以点击这里了解>>>

如果年龄 65 岁以下,可优先考虑保证续保的医疗险,在保证续保期间,无论身体情况变差还是产品停售都不影响续保。

仅有医保是不够的,搭配商业保险,保障会更好。

对于医疗险,我们建议大家优先选择百万医疗险,如果身体有健康问题,则可以考虑防癌医疗险。

如果仍有不清楚的地方,可以点击下方预约专属的保险规划服务。

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271