买保险时,很多朋友都会多个险种搭配着购买,希望能最大程度转移生活的风险。但当手中的保单越来越多,不少

2023-12-11

2023-12-11 969

969

这两年,惠民保“遍地开花”,备受大家青睐。

只要有医保,几十块钱就能买到百万保障,还不问身体情况,甚至 100 岁老人也能买,有的连既往症都能赔……难怪这么火!

不少城市还推出了好几款惠民保,于是很多人就索性买了两份。不过问题也随之而来:买了两份惠民保,都能报销吗?

那么,今天我们就来聊聊这个话题,主要内容如下:

哪种情况下,能买两份惠民保?

多份惠民保,都能报销吗?

多份惠民保,怎样才能报销更多?

惠民保虽然价格便宜、不用健康告知、不限年龄职业,门槛非常低,但它并不适合每个人。

我们过往测评了上百个城市的惠民保,总结下来发现只有以下 3 类人群比较适合惠民保:

总的来说,惠民保主要适合买不了百万医疗险或买了被除外承保的朋友。如果是其他人群,建议优先考虑百万医疗险,保障更全面,报销比例也更高。

买不了百万医疗险的朋友,难得碰到惠民保这么友好的产品,那是不是可以买两份多多益善呢?

如果你想保障更全面,两份惠民保的保障刚好能相互补充,这种情况就可以买两份。

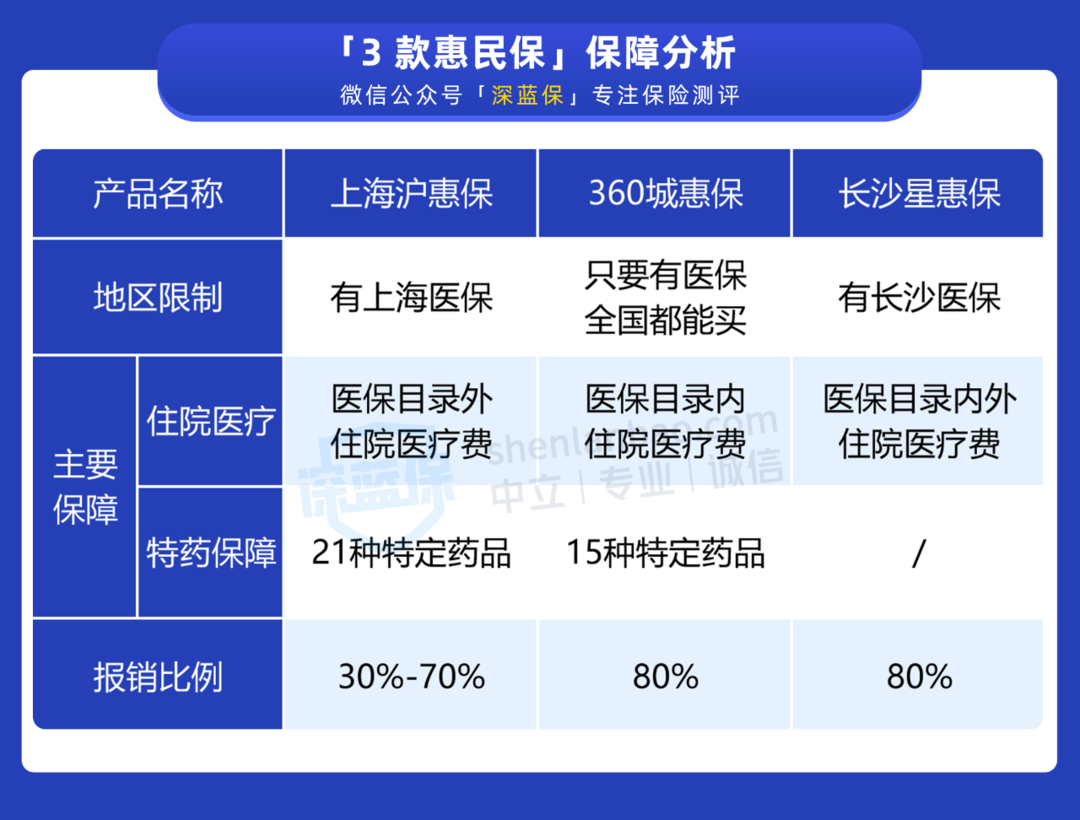

我们通过 3 款产品来举个例子:

可以看到,沪惠保保障医保目录外的医疗费,而 360 城惠保能报销医保目录内的医疗费,两者互补,所以沪惠保和 360 城惠保可搭配购买。

同时,长沙星惠保不能报销特药,360 城惠保则可以报销特药,这两者也可以互补,保障会更全面。

不过,如果保障相差不大,比如都保医保内的医疗费,报销比例一样,就不建议大家买多份,买了也不能重复报销。

大多数对保险不太了解的朋友,普遍觉得:只要买了保险,生病了就一定能赔,惠民保也不例外,多买肯定也能多报销。

其实这是个误区,买了多份惠民保,是不是都能赔要看具体情况。

1、经医保报销后,花费低于免赔额

惠民保主要是用来转移大病风险,一些小疾病的医疗费如果经医保报销后,没有达到免赔额,那惠民保是报不了的。

比如老李有长沙医保,买了长沙星惠保和 360 城惠保,因为耳朵骨膜穿孔做了手术,经医保报销后,剩余医保目录内费用 2000 元和医保外费用 5000 元。

360 城惠保:医保目录内的住院医疗费和特药,经医保报销后,扣除 2 万免赔额,报销 80%。

长沙星惠保:医保目录内外的住院医疗费,扣除 2 万免赔额,报销 80%。

因为住院费用没有超过这两个惠民保的 2 万免赔额,所以老李这次的医疗费用无法报销。

2、经医保报销后,花费超过免赔额

如果医疗费用比较高,超过了免赔额,且能相互抵消免赔额,一般可以用两份惠民保报销。

还是以老李为例,假如半年后不幸患癌住院,医疗费用都在医保目录内,经医保报销后,还要自己掏 5 万。

那么老李可以这样报销:

先报星惠保:(5 万 - 2 万)× 80% = 2.4 万,剩下 2.6 万没报;

再报 360 城惠保:星惠保的报销金额可以抵消 360 城惠保的免赔额,所以 2.6 万 × 80% = 2.08 万。

最后,老李需要自己掏 5200 元。

3、保障不同

如果两款惠民保保障不同,比如分别保医保目录内和目录外医疗费,是可以相互补充的。

比如王阿姨交上海居民医保,买了沪惠保和 360 城惠保,得了重病(非既往症)共花了 10 万,其中医保目录内的费用经医保报销后自己要付 4 万,医保目录外的费用又花了 3 万。

沪惠保可以报销 70% 医保目录外的费用,而 360 城惠保对于医保目录内的医疗费能报 80%,两款产品的免赔额都是 2 万。

那么,王阿姨可以根据不同的医疗费来报销:

沪惠保报销医保外费用:(3 万 - 2 万)× 70% = 7000 元

360 城惠保报销医保内费用:(4 万 - 2 万)× 80% = 1.6 万

王阿姨一共可以报销 2.3 万。

提醒下大家,这里我们只是举了一些例子,两份惠民保能不能叠加报销还要看具体的产品。

买了两份惠民保的朋友,最关心的还是:万一出险,先报哪份更划算?

针对这一问题,我们问了好几位核赔老师,研究讨论了几天,得出的结论是:

先报哪份才能报更多钱不能一概而论,要结合实际的理赔案例。因为不同的免赔额、报销比例、能不能抵扣免赔额……都会影响最后的报销金额。

我们来举个例子:

张老伯因为年纪大买不了百万医疗险,去年索性买了杭州市民保和众安全民普惠保两款惠民保,也就花了 200 多。

今年生了场大病,治疗的所有费用都在医保目录内,经医保报销后,自己还要支付 5 万,那张老伯要怎么报销这两款惠民保,才能报更多钱呢?

我们先了解两款产品的具体保障:

杭州市民保:保医保目录内住院医疗费,20 种特效药品费,扣除 2 万免赔额后报 75%。

众安全民普惠保:医保目录内外的住院费,扣除 2 万免赔额,都能报 80%,还能报销 25 种特效药。

因为这两款都可以用另一款产品的报销金额来抵扣免赔额,所以有两种报销顺序:

先报杭州市民保:市民保能报(5 万 - 2 万)× 75% = 2.25 万,抵扣了全民普惠保的免赔额,剩下 2.75 万没报;最后全民普惠保能报 2.75 万 × 80% = 2.2 万,自己承担 5500 元。

先报全民普惠保:全民普惠保报(5 万 - 2 万)× 80% = 2.4 万,抵扣了市民保免赔额,剩下 2.6 万没报, 最后市民保能报 2.6 万 × 75% = 1.95 万,自己掏 6500 元。

很明显,先报市民保再报全民普惠保,能报销更多医疗费。

但如果医保内的住院医疗费,经医保报销后,张老伯要掏 3 万,无论先报哪份,最终的报销金额都是一样的。

先报杭州市民保:市民保报(3 万 - 2 万)× 75% = 7500 元,能抵扣全民普惠保 7500 元免赔,剩下 2.25 万用全民普惠保报(2.25 万 - 1.25 万)× 80% = 8000 元,自己承担 1.45 万

先报全民普惠保:(3 万 - 2 万)× 80% = 8000 元,能抵扣市民保 8000 元免赔额,剩下的 2.2 万能报销(2.2 万 - 1.2 万)× 75% = 7500 元,自己要掏 1.45 万

由此可见,怎么报销才能报更多没有一个放之四海皆准的公式,如果你也买了多份惠民保,万一出险,可以参照以上的计算方法,看看如何报销更划算。

再提醒下大家,两份惠民保都能报销的前提是,这两款产品能互相抵扣免赔额,否则无法叠加报销。

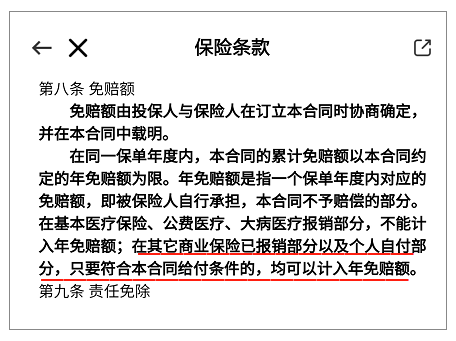

所以,大家在买的时候要搞清楚能不能用其他惠民保抵扣免赔额?你可以打电话咨询保险公司,也可以在条款上查看,比如下图:

(全民普惠保条款截图)

我们扒了读者几百条留言,整理出以下两个大家最关心的问题。

1、买了惠民保和百万医疗险,都能报销吗?

看情况。

比如陈先生买了 好医保(6 年版)和 360 城惠保,不久后因疾病住院,医疗费都是医保目录内费用,经过医保报销后自付 4 万,这两份产品可以这样报销:

360 城惠保:扣除 2 万免赔额后,可以报销 1.6 万,剩下 2.4 万没报。

好医保(6 年版):360 城惠保报销的 1.6 万可以抵扣好医保(6 年版)的免赔额,所以剩下的 2.4 万能全部报销。

不过,大家别以为只要买了惠民保和百万医疗险,就能全部报销。医疗费用的多少、免赔额和报销比例的高低,以及报销顺序,都会影响最终的报销金额。

2、两份惠民保,怎么理赔?

如果出险,首先要准备好理赔材料,我们以成都惠蓉保为例:

具体每家公司的要求可能有些差异,大家可以咨询保险公司客服。

此外,还有一点需要特别留意:

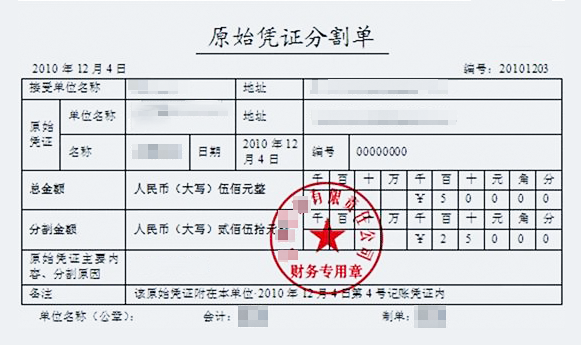

向多家保险公司申请理赔时,记得让保险公司退还资料复印件,并开具理赔分割单原件,这样下一家才能顺利报销。

很多朋友不知道什么是分割单,下面给大家看下:

(分割单样本)

从这张分割单可以看到,总金额就是总花费,而分割金额就是这家保险公司给你报销的钱。两者相减,就是下一家最多能报销的钱。

上个月,银保监会出台了相关的规范惠民保的措施,希望它未来能越来越规范,走得更远,让更多人能享受到利好。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525