国富栋梁是国富人寿承保的一款定期寿险产品,它也叫定海柱1号。这款产品保障全面,可以附加投/被保人保费

2020-05-25

2020-05-25 2212

2212

有一种保险,看似用处不大,却是有温度的保险。如果不幸去世或全残,可以给家人留下一笔钱,确保家人的生活能够维持下去,这就是定期寿险。

最近,国富人寿就升级了一款定寿——国富栋梁定期寿险2021。

它最大的亮点在于,50岁前出险,能额外赔付50%保额,可附加航空/列车意外伤害赔保额、被保人豁免责任,保障权益也比较丰富。

接下来,让我们一起来深入了解一下这款产品。

主要内容如下:

国富栋梁定期寿险2021,谁能买?

国富栋梁定期寿险2021,保障怎么样?

国富栋梁定期寿险2021,有什么优缺点?

国富栋梁定期寿险2021,值不值得买?

先来看下这款产品的投保规则:

承保年龄:18-50岁

保障期间:20/30年;至60/70/88岁

缴费方式:10/20/30年交

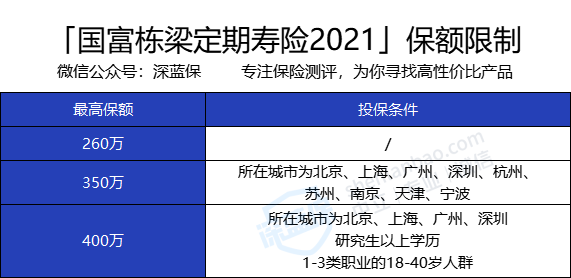

最高保额:260万(部分人群最高可投保350/400万)

职业限制:1-4类

等待期:90天

健康告知:5条

智能核保:有

免责条款:3条

可以看到,国富栋梁定期寿险2021,最高可保至88岁,可选10/20/30年缴费,最高可选260万保额,部分人群最高可投保350/400万。

保额限制如下:

如果想要投保260万以上的保额,需要联系人工客服。

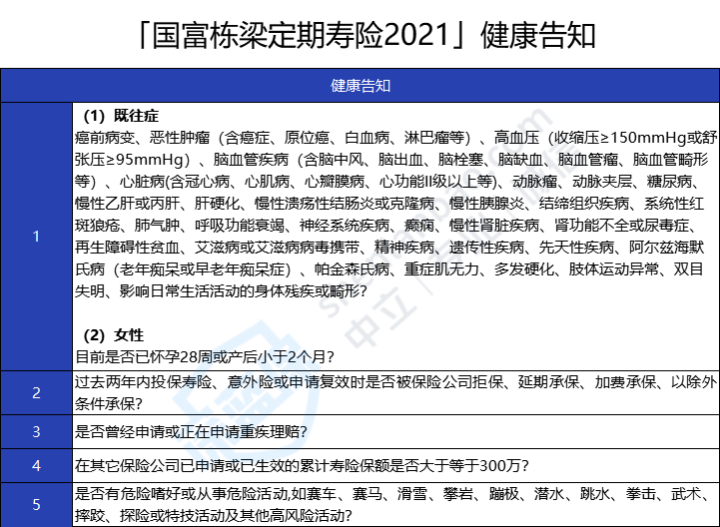

接着,我们来看下它的健康告知:

可以看到,这款产品不仅询问了被保人既往症、女性孕产情况、保险经历、高风险运动从事情况,而且询问了被保人保险申请/理赔史、累计已投保的寿险保额总和情况。

与市面上大部分定期寿险相比,还是比较严格的。

如果无法通过健康告知也不用担心,这款产品有智能核保。因此,还是有机会购买这款产品的。

了解完了投保规则,我们接着来看一下它的具体保障。

深蓝君将它的保障整理如下:

身故/全残额外赔付,即身故/全残关爱金责任。

我们来解析一下部分保障:

(1)身故/全残

包含身故/全残保险金、身故/全残关爱金责任。

保障期间内,被保人如果身故或全残,都能赔付100%保额。

如果在50岁前身故/全残,除了能赔付100%保额,还能额外赔付50%保额。

深蓝君仔细阅读了条款,发现这项额外赔付还有两项限制:

1、被保人要有子女;

2、被保人且出险时子女不能满18周岁,有多个子女的,以年龄最大的子女为判断依据。

(2)航空/高速列车特定意外伤残、身故(可选)

因发生航空或高速列车意外导致伤残,按照伤残等级,赔付10%-100%保额;

因发生航空或高速列车意外导致身故,额外赔付100%保额。

举个栗子。

小A为自己投保了国富栋梁定期寿险2021,保额100万,并附加了特定意外伤残及身故责任。

随后,小A在一次出差途中遭遇航空事故,导致意外身故。

那么,保险公司一共需要赔付小A200万。

我们继续了解下它的两项保障权益:

(3)定寿/终身寿转换权

有的朋友预算不多,买定寿会先保障20、30年,但又担心保险到期后,身体不好买不了其他定寿。

国富栋梁定期寿险2021在保单有效期内,不用健康告知就可以投保指定的定期寿险或者终身寿险产品。

但具体转换为哪款产品,可能要到时候才知道。

(4)年金转换权

未来如果有了理财计划,在投保后第5年,可以向保险公司申请,将当时的现金价值作为保险金购买年金险。

但需要符合这两个条件:

合同有效期内且未发生可豁免保费的情况;被保人已满55周岁。

解析完了保障,我们再来总结一下这款产品的优缺点。

优点:

(1)50岁前身故/全残,额外赔付50%保额

(2)投保灵活,可选多种保障期限

不仅可选保20/30年,还能选保至60/70/88岁。

(3)可附加航空/高速列车意外额外赔付责任

(4)保障权益丰富,定寿可转换成终身寿/年金

有理财需求的人群,可以根据自己的需求转换成其他寿险/年金险。

(5)可附加豁免责任

附加上这一责任,被保人发生身故/全残/重疾/中症/轻症,都能豁免剩余保费,保障仍然有效。

缺点:

(1)投保门槛较高

最高投保年龄到50岁,限1-4类职业投保,最长缴费年限只有30年,比其他产品投保限制多。

(2)健康告知较严格

不仅询问了被保人既往症、女性孕产情况、保险经历、高风险运动从事情况,还询问了保险申请/理赔史、累计已投保的寿险保额总和情况。

最后,我们将它跟其他几款定寿对比看看。

具体如下:

注意:大麦正青春的保费每年递增3%。

直接说结论:

国富栋梁定期寿险2021,有身故/全残责任,50岁前出险还能额外赔50%保额,可选航空/列车意外伤残/身故及被保人豁免责任,保障权益较丰富;但投保门槛较高,健康告知也比较严格,总体性价比还可以。

最后,我根据大家的不同需求,整理了值得推荐的产品:

2021-06-16 1534

2021-06-16 1534

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245