全民保·闲钱养老(万能型)是支付宝于近期上线的一款年金险,由国华人寿承保。这款产品最低9元就可入手,

2021-09-26

2021-09-26 3701

3701

理财方式千千万,除了主流的股票、基金之外,在保险中也有一种理财险,兼具投资收益和人身保障。

投资连结保险(简称投连险)就是理财险的一种,这类保险就是投保人把钱统一交给保险公司,由专业的团队进行打理,产生投资收益。它有可能产生高额回报,也有可能出现亏损。

它更适合已经买好重疾险等人寿保险的,且有一笔闲钱,并能对投资风险有清晰认知的朋友购买。

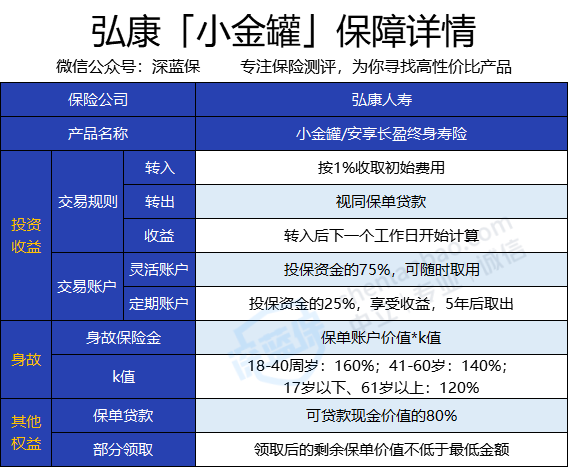

最近,弘康人寿就推出了一款投连险——安享长盈终身寿险,也叫“小金罐”。

这款产品最低1元即可入手,保费可以随时追加,转入后于下一个工作日就开始计算收益,年化收益在3.8%-5.5%之间,取现也非常灵活,2小时内到账,不需手续费。

到底是不是这么好呢,让我们一起来深究一下这款产品。主要内容如下:

先来看下这款产品的投保规则:

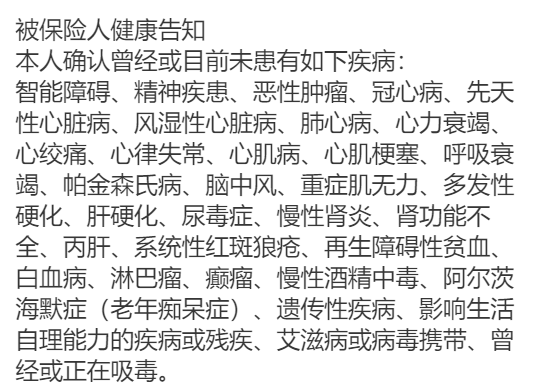

这款产品有一条健康告知,患有以下较为重大的疾病,或有吸毒史的,均无法投保。

整体来看,这款产品最高能接受70岁老人投保,最低1元起投,资金能随时取出或追加保费,健康告知不严格,投保很灵活宽松。

具体保障如下:

这款产品的保障分为三个部分,投资收益、身故赔付以及保单其他权益。

下面,来解析一下这三大保障:

(1)投资收益

把钱投入这款产品中,保险公司对这笔钱预扣1%作为初始费用以计算收益。

这里投的钱最低1块钱就能投,后续还可以追加,收益从转入后的下一个工作日开始计算。

与此同时,投入的钱会被按比例划进两个账户中,具体如下:

75%进入可转账户,剩下25%进入期限账户。

两个账户的钱会按不同的年化收益增长,各自的取现灵活度也不同:

此外,这款产品是按年复利的,今年的保费+利息,会作为下一年的保费进行收益计算,也就是说,这笔钱放的越久能产生的收益就更多。

(2)身故赔付

如果不幸身故,保险公司将根据身故时的年龄,按比例赔付保单账户价值。(比例即为上表中的k值)

(3)保单其他权益

奖励金的发放分为两种情况:

但要注意,奖励金是不产生收益的,仅在持有满5年后才会按比例投入各投资账户中,中途退保,奖励金会失效。

在这款产品中,投保人可申请最高现金价值净额80%的保单贷款,每次贷款期限最长不超过 6 个月。

比如说,保单的现金价值是10万,那么就可以从保险公司贷款8万。

合同有效期内,在保费转入投资账户后,可以向保险公司申请部分领回这笔钱。

这里注意,领取后的账户内剩余的钱不能低于1元,否则申无法申请。

最后,作为一款理财型产品,不免会收取一些费用:

保单管理费不收取,其他三项费用扣的也不算多,整体还不错。

为了更好理解这款产品的保障内容,深蓝君在这里为大家举个例子:

30岁的A先生投了5万进小金罐,则其中3.75万进入可转账户,1.25万进入期限账户,分别享受不同的年化收益。

两个月后,A先生的小孩幼儿园开学,从可转账户中转出1万用于学费等开支。

等资金周转开后,A先生还回1万元到可转账户中,继续享受收益。

亮点:

(1)投保灵活

1元即可入手,随时可追加保费,随时可取现使用,健康告知宽松,投保门槛低。

而且这款产品采用“灵活+定期”的方式,既能满足临时资金的使用需求,又能满足收益需求。

不足:暂无明显不足

需要注意的点:

(1)投资风险均由本人承担

小金罐是一款投连险,其收益是浮动的,也存在着亏损的可能。

(2)投保地区有限制

这款产品仅面向北京、上海、河南、江苏四地进行销售。

弘康小金罐本质是一款投资连结保险 ,这种产品可以理解为保险公司推出的“ 投资基金 ”。

这类保险更适合有一定经济储备的、有稳定收入来源且心态良好的朋友,不太适合保守型理财的朋友。

最后,深蓝君还是要跟大家强调一点:先保障,后理财。把人身保障做好了,有额外的预算再考虑理财险的配置。

.jpeg)

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571