年收入20万,虽然说不上特别富裕,但日子也能幸福安稳,典型的小康状态。在我们的粉丝中,也有很多年收入

2019-07-15

2019-07-15 8585

8585

对于普通家庭来说,在满足了日常的物质生活之后,考虑更多的是如何再上一层楼,使家庭能够达到财富自由的阶段。

但在这之前,如何保住已有财富,防止家庭因病返贫,才是每个家庭重中之重。

很多小伙伴找深蓝君吐槽,说看了不少我们的文章,自我感觉对保险还算了解,可想给家人买保险,配置方案时,还真无从下手。

大家的难处深蓝君懂,今天就带来2套家庭保险配置方案,如何配置家庭保险,大家可以参考这两套方案。

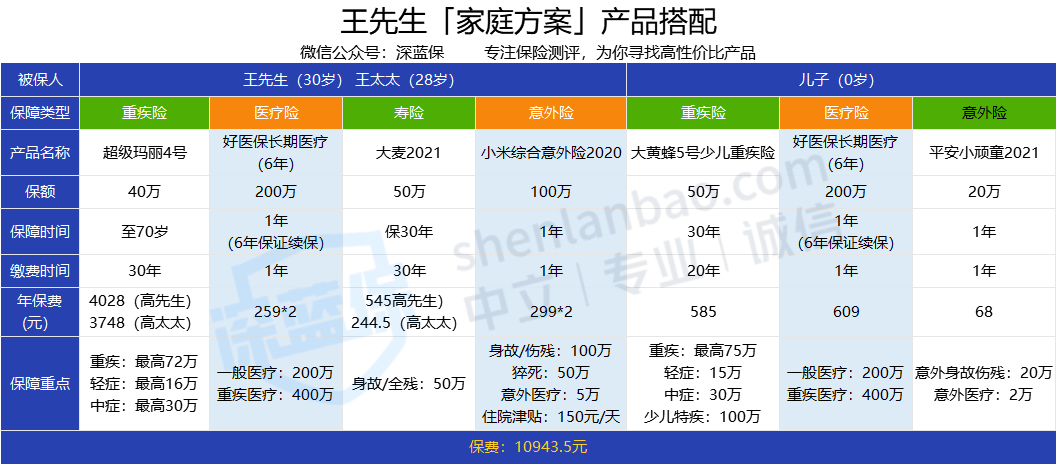

可以看到,这是一个典型的三口之家,王先生夫妻二人处于而立之年,刚有一个孩子,整个家庭年收入20万,夫妻二人有50万的房贷。

相信很多家庭都是如此,刚结婚时还没有什么感觉,生了孩子为人父母了,发现肩上的责任更重了,才决定给家人都配置保险。

不过一家人都身体健康,所以在产品上来说,可供选择的空间比较大,这点比较有优势。

深蓝君设计了2套家庭保险配置方案,一套是经济实用型方案,一套是升级进阶性方案,下面就一起看看吧。

这套方案的设计初衷,是用最少的钱购买尽可能完善的保障,整体的配置思路就是:

成年人必须配置四大险种,重疾险、医疗险、寿险、意外险,缺一不可;而对于儿童来说,并没有任何家庭责任,因此只需配置重疾险、医疗险和意外险即可。

我们来看看王先生夫妇配置的具体产品:

1.重疾险:超级玛丽4号

选择保障至70岁,覆盖家庭责任最重的阶段,同时在一定程度上能够控制预算。

重疾、轻症、中症在60岁前首次确诊,分别可以额外赔付80%、10%和15%,也就是说买40万,重疾最高能赔72万。

在奋斗期加码保障,就算不幸患病,也能保障有足够的钱去治疗去康复,能撑过第一次患病,才能谈以后,若撑不过去,一切都是徒劳。

因此,40万重疾保额,再加上60岁前能额外赔付,对于王先生夫妻来说,足够。

2.医疗险:好医保长期医疗(6年)

重疾险用于弥补收入损失和康复疗养,而百万医疗险主要是报销住院期间的医疗费用。

这里选择好医保长期医疗(6年),万一生病住院,医保报销后,超过 1 万的住院费用,符合提条件都可以报销。

此外,产品还赠送癌症特药服务,不用担心院内没有没有引进药物,且药品费用直付,无需我们现行垫付。

6年内不用担心产品续保问题,6年后就算产品停售了也能免健康告知投保公司新的医疗险,还支持医疗费用垫付服务。

总体来说,好医保长期医疗险非常适合王先生一家这样的工薪阶层。

3.寿险:大麦2021定期寿险

由于王先生夫妇还有50万的房贷,所以定期寿险也是必不可少的险种。

选择50万的额度,刚好覆盖房贷,如果有任何一方发生不幸,另一方可以获得一笔理赔款用于偿还房贷。

大麦2021定期寿险最大特点就是健康宽松,免责条款少,综合保障和价格来说表现非常均衡,因此给王先生和王太太选择这款产品。

4.意外险:小米综合意外险2020

日常生活上,意外事件难免会碰到,也无法避免,大到交通事故,小到猫抓狗咬,小米综合意外险2020都可以保险,而且不限社保范围。

这里特别要注意,成人意外险的真正意义在于意外伤残,意外伤残按照伤残等级对应比例赔付,1级伤残赔付100%,2级伤残赔付90%,以及类推。

如小王不幸发生车祸,导致整个左上肢完全丧失功能,属于5级伤残,赔付比例为60%,买100万保额则赔60万,买10万只能赔6万。

只赔6万对于一个家庭的经济支柱来说能够有多大作用?

因此这里配置100万版本的小米综合意外险2020。

接下来,我们再看看孩子配置的具体产品:

1.重疾险:大黄蜂5号

选择定期版本也是考虑到预算,保至孩子成年,再在让孩子自己去购买那时候的产品。

30 年内发生癌症等大病,可以赔 50 万;如果发生白血病等少儿特定大病,可以赔 100 万,

而且少儿特疾没有年龄限制,保障期间内一直有效。

2.医疗险:好医保长期医疗(6年)

这款产品保障同样适合孩子,就不重复赘述配置理由了。

3.意外险:平安小顽童2021

日常生活中的小意外,比如烧伤烫伤,意外摔伤都可以报销,也是不限社保范围。

一年只需68元,还支持闪赔服务,非常适合孩子。

以上家庭保险配置方案一共花费10943.5元,占据家庭总收入的5.4%,占比还是比较低的,但对每个家庭成员的保障都基本配足。

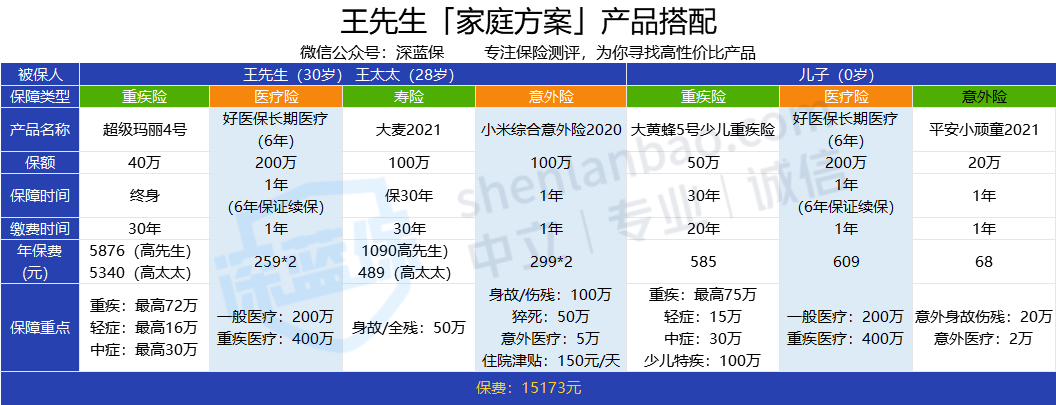

王先生家庭升级进阶型方案总共花费15173元,占用家庭总收入7.5%。

王先生家庭升级进阶型方案总共花费15173元,占用家庭总收入7.5%。

这个方案与经济型方案的差别主要在于2点:

重疾险保障期间延长:从70岁延长至终身,不用担心70岁之后没有保障,使保障更加全面。

定期寿险保额增加至100万:除去房贷之外,王先生两口还有教育子女的责任,如果有一方不幸离开,能够赔下一笔钱,除覆盖房贷外,另一方能把剩下的钱用于孩子从小到大的学习教育、日常开销等费用,保证生活质量。

每个家庭实际情况不同,所以在做家庭保险配置方案的时候,都需要根据具体情况进行调整,不能一概而论。

以上案例希望能够给大家提供一些思路,如果还有什么疑问,欢迎预约专业的规划师进行1V1咨询。

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245