近日,张先生通过“1V1服务”找到我们:我和媳妇年收入30万,女儿2岁,目前有100万左右的房贷,还

2021-03-10

2021-03-10 1688

1688

对于普通人来说,保险既专业又复杂,别说研究了,看一眼就头疼。

话虽如此,但每个人的保障不可少呀,风险可不会因你不懂保险就远离你,它对每个人都是公平的。

今天深蓝君就教大家如何搞定一家三口家庭保险规划方案,既有方法又有推荐,千万别错过。

首先必须买社保,社保的重要性相必不同多说,作为国家的福利之一,无门槛、低水平、广覆盖,报销不限病种,而且国家也建议每一个公民都办理社保,所以不管你买不买商保,社保一定要有。

先大人后小孩,这是家庭保险规划的第一原则。

本质上来说,家长就是孩子最好的保险,就算孩子没有保险,发生风险,家长都会尽可能让孩子接受治疗,只要家长不倒下,孩子就能安稳无忧。

如果家长没有保险,发生任何风险,使用家庭积蓄治疗,严重的话,甚至连家庭日常生活都受影响,到时可能连孩子的保险费都成问题。

当然,买任何商品,我们都要学会控制预算,买保险不例外

深蓝君建议是整个家庭总保费支出占家庭可支配收入的5%-10%,既能做到合理支出又能覆盖风险。

当然,每个家庭情况都不同,不能一概而论,但控制保费支出一定是需要关注的。

最后就是,先保障后理财,理财型保险是锦上添花,保障型保险才是雪中送炭。

占用太多预算去购买理财型保险,导致没有多余的预算去配置重疾险、医疗险这类保障型保险。

如果发生风险,医疗费需要自己承担,甚至理财型产品都要被迫退保,到最后真是买了个寂寞。

下面通过一个具体案例,仔细讲讲一家三口家庭保险规划方案该怎么设计。

这是一个典型的三口之家,王先生夫妻二人处于而立之年,刚有一个孩子,整个家庭年收入20万,夫妻二人有50万的房贷。

相信很多家长都是如此,刚结婚时还没有什么感觉,生了孩子为人父母了,发现肩上的责任更重了,才决定给家人都配置保险。

王先生的预算是一家三口1.5万/年,预算占总收入的7.5%,还是比较合理的。

我们再来看看具体方案:

规划家庭保险,就是在预算范围内尽可能做最完善的保障,整体的配置思路就是:

成年人必须配置四大险种,重疾险、医疗险、寿险、意外险,缺一不可;而对于儿童来说,并没有任何家庭责任,因此只需配置重疾险、医疗险和意外险即可。

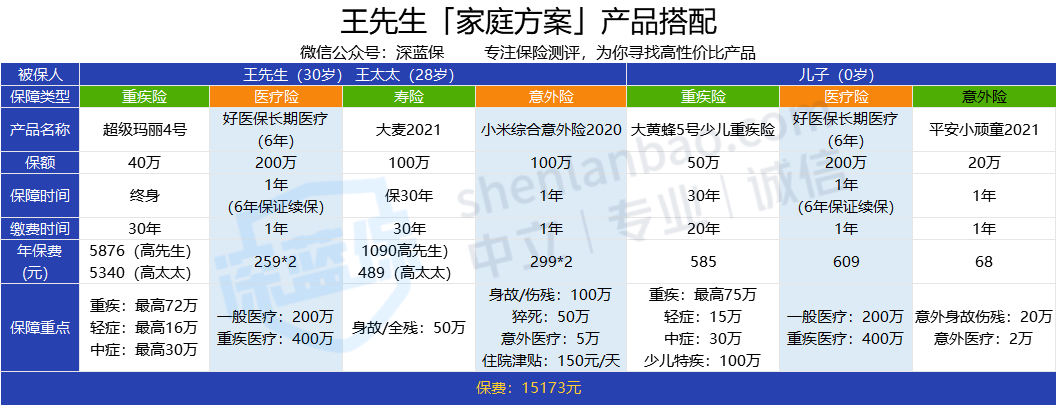

我们来看看王先生夫妇配置的具体产品:

1.重疾险:超级玛丽4号

重疾、轻症、中症在60岁前首次确诊,分别可以额外赔付80%、10%和15%。

重疾买40万,60岁前赔72万,在奋斗期加码保障,保证有足够的钱去治疗去康复。

此外,产品保障终身,就算60岁后没有额外赔,但也有40万保障兜底。

2.医疗险:好医保长期医疗(6年)

这里选择好医保长期医疗(6年),万一生病住院,医保报销后,超过 1 万的住院费用,符合提条件都可以报销。

产品还赠送癌症特药服务,不用担心院内没有没有引进药物,且药品费用直付,无需我们先垫付。

6年内不用担心产品续保问题,6年后就算产品停售了也能免健康告知投保公司新的医疗险。

3.寿险:大麦2021定期寿险

由于王先生夫妇还有50万的房贷,所以定期寿险也是必不可少的险种。

选择100万的额度,如果有一方不幸离开,理赔款除覆盖房贷外,另一方能把剩下的钱用于孩子从小到大的学习教育、日常开销等费用,保证生活质量。

大麦2021定期寿险最大特点就是健康宽松,免责条款少,综合保障和价格来说表现非常均衡,因此给王先生和王太太选择这款产品。

4.意外险:小米综合意外险2020

日常生活上,意外事件难免会碰到,也无法避免,大到交通事故,小到猫抓狗咬,小米综合意外险2020都可以保险,而且不限社保范围。

这里特别要注意,成人意外险的真正意义在于意外伤残,意外伤残按照伤残等级对应比例赔付,1级伤残赔付100%,2级伤残赔付90%,以及类推。

如小王不幸发生车祸,导致整个左上肢完全丧失功能,属于5级伤残,赔付比例为60%,买100万保额则赔60万,买10万只能赔6万。

只赔6万对于一个家庭的经济支柱来说能够有多大作用?因此这里配置100万版本的小米综合意外险2020。

接下来,我们再看看孩子配置的具体产品:

1.重疾险:大黄蜂5号

选择定期版本也是考虑到预算,保至孩子成年,再在让孩子自己去购买那时候的产品。

30 年内发生癌症等大病,可以赔 50 万;如果发生白血病等少儿特定大病,可以赔 100 万,

而且少儿特疾没有年龄限制,保障期间内一直有效。

2.医疗险:好医保长期医疗(6年)

这款产品保障同样适合孩子,就不重复赘述配置理由了。

3.意外险:平安小顽童2021

日常生活中的小意外,比如烧伤烫伤,意外摔伤都可以报销,也是不限社保范围。

一年只需68元,还支持闪赔服务,非常适合孩子。

整个方案下来,总费用为15173元,保障比较全面也在合理预算范围内。

一家三口家庭保险规划方案其实并不难,但每个家庭实际情况不同,大家要按需调整,不生搬硬套。

如果大家还有什么疑问,欢迎预约专业的规划师进行1V1咨询。

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287