利久久增额终身寿险是横琴人寿于9月推出的一款产品,一经推出就非常畅销,讨论度也居高不下。这款产品最低

2021-11-04

2021-11-04 1508

1508

这款产品的整体收益还不错,支持保单贷款、加/减保、年金转换等多项权益,资金运用非常灵活。

那么,这款产品的收益究竟怎么样?与其他增额终身寿险相比,是否值得入手呢?我们这就来测评一下!

主要内容如下:

利久久增额终身寿险,谁能买?

利久久增额终身寿险,保障怎么样?

利久久增额终身寿险,收益怎么样?

利久久增额终身寿险,值得入手吗?

先来看一下它的投保规则:

承保年龄:30天-70周岁

保障期间:终身

缴费方式:一次性,月/季/半年/年交

交费期间:趸交、3/5/10/15/20年交

职业限制:1-6类

最低保费要求:年交5000元,超出部分为1000元的整数倍

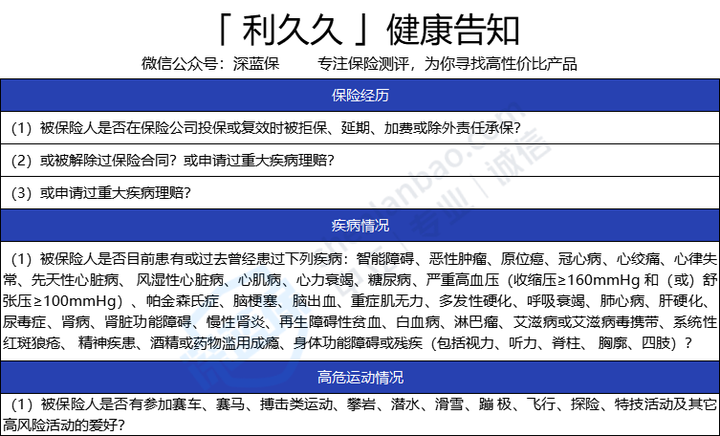

健康告知:3条

隔代投保:支持

利久久增额终身寿险,最高70岁也能买,最低5000元起投,且1-6类的职业人群都买,投保门槛较低。

支持隔代投保,无论是爷爷、奶奶,还是外公、外婆,都可以为自己的孙子、孙女或外孙子、外孙女投保。

要注意的是,这款产品虽然有多个交费期间可以选择,但存在一些年龄限制,具体如下:

此外,这款产品有3条健康告知,分别询问了被保人的保险经历、疾病情况及高危运动情况。

如果存在以上情况,可能无法投保这款产品。

接着,我们来看一下它的具体保障。

我将这款产品的保障整理如下:

利久久增额终身寿险,保障身故/全残责任,保单权益比较丰富,支持保单贷款、加保、减保、减额交清及年金转换。

我们来解析一下它的保单权益:

(1)保单贷款

如果遇到了结婚买房、生子教育、赡养老人等需要花钱的事情,可以向保险公司申请保单贷款,最高可贷款现金价值净额的80%,每次贷款不超过6个月。

也就是说,如果当时的现金价值净额为10万,那么最高可申请贷款8万。

这里要注意两点:

1、如果在保单贷款期满前,未能偿还全部贷款及累计利息,未偿还的部分将作为新一期的保单贷款计算利息。

2、当未还贷款金额及利息加上其他各项欠款及应付利息,达到现金价值时,合同效力中止。

(2)加保、减保

未来要是有了更多的钱,可以申请加保,获得更多的收益。

要注意的是,每次加保不得低于1000元。

如果遇到了急需花钱的地方,可以向保险公司申请减保。

按照比例退保,保额降低,保费也会相应地减少,但账户里的钱还会继续增长。

(3)减额交清

如果经济压力增加,确实交不起那么多钱了,又不想保障失效,可以申请减额交清。

保险公司将用合同当时的现金价值净额,一次性支付降低保额后的全部保险费,保额会有所减少,但无需支付续期保险费,保障也还在。

相比退保,这种方式既解燃眉之急,也不至于完全没了收益。

(4)年金转换

经保险公司同意后,可申请年金转换,具体可以选择以下两个方式:

1、解除本合同,讲基本保额所对应的现金价值全部或部分转换为年金险合同的保费;

2、受益人将本合同保险金全部或部分转换为年金险合同的保费。

转换成年金保险后,被保人可按年领取收益。每年领取的这笔钱可以用作养老金、教育金等等。

这里要注意一点:

参与转换年金保险合同的基本保额不得低于当时保司规定的最低金额。

接下来,我们来看一下这款产品的收益情况。

利久久增额终身寿险,保额每年增长4.0%。

意味着,只要人一直在,保额就会一直增长,获得更多的收益。

那么,在不同的年龄阶段退保,可以拿回多少钱呢?

我们用一个例子来说明一下。

30岁的A先生,给自己投保了利久久增额终身寿险。

每年投入10万,总共投入3年,对应的保额为20.47万。

具体收益如下:

可以看到,这款产品在第6年才能实现保单现金价值超过已支付保费,速度不算快。

在60岁时,现金价值翻了2倍多。在80岁时,现金价值翻了5倍多。

最后,我们来看一下这款产品跟其他增额终身寿险相比,究竟值不值得入手。

我们将它跟另外5款增额终身寿险对比看看:

直接说结论:

与其他几款产品相比,利久久增额终身寿险收益还不错,保单权益丰富,支持保单贷款、加/减保、减额交清和年金转换,资金运用非常灵活,但实现保单现金价值超过已支付保费的速度比较慢,整体表现还不错。

最后,我根据大家的不同需求,整理了值得推荐的产品:

如果追求高收益:可以考虑如意尊3.0、恒大万年禧。在50-80岁的阶段,恒大万年禧的收益在同类产品中是最高的;在90岁的时候,如意尊3.0的收益是同类产品中最高的。

如果追求较快实现保单现金价值超过已支付保费:可以考虑华贵爱,第4年就可实现保单现金价值超过已支付保费,收益也还可以。

如果希望资金更灵活:增多多2号、如意尊3.0、金生金世、利久久都支持加保和减保,有闲钱了能继续投入资金;急用钱时,也可以减保拿回一笔钱。但如意尊3.0的收益是四者中最高的,而利久久还支持年金转换,灵活性最高。

2021-11-05 1725

2021-11-05 1725

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525