近些年,保险公司在给产品取名上,可谓是用尽了小心思。超级玛丽、凡尔赛、达尔文...通通无法逃离保险公

2021-10-26

2021-10-26 1564

1564

朱雀·守卫加重疾险是信泰人寿将于近期会上线的一款产品。

这款产品整体保障很全面,重疾、轻症、中症都能赔,30岁前首次确诊18种少儿特疾还能赔2.2倍保额,还有独具特色的住院津贴保障,可选责任也很丰富,如疾病额外赔、癌症2次赔等。

重点是!它价格非常便宜,30岁男/女性买50万保额,保至70岁,不附加可选责任,一年保费不超3500,比达尔文5号荣耀版还更便宜!

那么,这款产品是不是真的把达尔文5号荣耀版比下去了?价格这么便宜到底值不值得入手?深蓝君马上带大家看看!

主要内容如下:

投保规则先了解:

接着,我们来看下它的保障。

具体保障如下:

整体保障非常扎实,深蓝君来具体分析一下部分保障:

(1)轻/中症保障

针对55种轻症,每次赔付30%保额,最多赔4次;针对25种中症,每次赔付60%保额,最多赔2次。

不过,赔付比例和赔付次数是次要的,轻/中症保障的关键在于——高发的疾病在不在保障病种内,如果都在,获赔的概率才会更高。

深蓝君根据数据整理了12种高发的轻/中症疾病,来看看它表现如何:

由表可见,这款产品对上述12种高发轻/中症疾病是全覆盖的,且均按轻症赔付,可以赔30%保额,表现十分不错!

(2)少儿特疾额外赔

这项责任仅适用于,投保时被保人年龄小于18周岁的情况。

具体赔付如下:

注:“重症幼年型类风湿性关节炎”的赔付年龄限定在18岁前;“严重哮喘”的赔付年龄限定在25岁前。

同样地,除了赔付力度,我们再来看看常见的16种高发儿童重疾是否有保障到,如果都有,获赔的概率才更高。

它的高发儿童重疾覆盖情况如下:

除“溶血性尿毒综合征”不保,其余15种高发儿童重疾都有保障,有11种能赔2.2倍,有3种按重疾赔,赔付100%保额,“出血性登革热”按中症赔,仅赔60%保额。

整体覆盖情况和赔付力度都不错。

(3)住院津贴

如果从未理赔过重疾,在满60岁后住院治疗的,就可以获赔一笔住院津贴,具体赔付如下:

0.1%保额*实际住院天数,一个保单年度内以90天为限;

举个例子:

30岁的陈先生买了50万保额,保到终身。

65岁那年,陈先生因病住院治疗10天。(在此之前没有理赔过重疾)

根据计算:0.1%*50万*10天,陈先生就可以获赔5000元住院津贴。

这里还要注意两点:

1、如果累计给付的住院津贴达到合同保额时,这项责任终止。

2、给付过住院津贴后,再给付重疾/身故/全残的保额时,需要扣除已给付的住院津贴。

(4)疾病额外赔(可选)

60岁前,初次确诊重疾/轻症/中症的,可以额外获赔一定比例的保额,具体如下:

重疾:额外赔80%;轻症:额外赔15%;中症:额外赔30%。

附加这项保障需要多交一千多元不等,以30岁男/女性投保50万保额,保到70岁为例,男性需要多交1450元,女性需要多交1500元。

(5)高龄特疾额外赔(可选)

60岁后,首次确诊以下6种重疾或5种轻症的,可以分别额外赔付一定比例保额,具体如下:

6种重疾:额外赔50%;5种轻症:额外赔15%。

可以看到,上表中的大部分疾病都是比较高发的,而且人到了60岁以后生病的概率会越来越大,这项附加保障还是比较实用的。

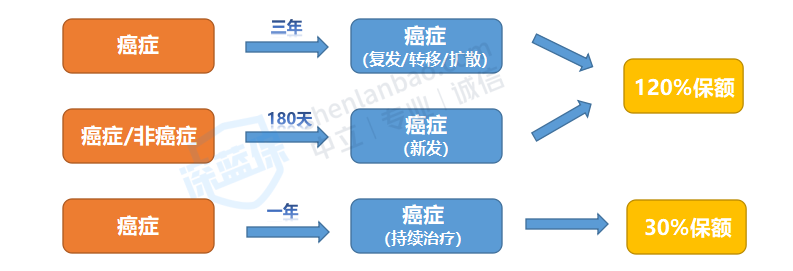

(6)癌症多次赔(可选)

这项保障分为癌症2次赔和癌症津贴两个部分。

如果首次得了重疾,并且获赔重疾保险金,后续在满足间隔期等条件下,再确诊癌症的,可以多赔1次。

具体赔付规则如下:

(注意:这里再次确诊的癌症需与初次确诊的癌症属于不同的病理学及组织学类型。)

举个例子:

陈先生首次重疾确诊为较重急性心肌梗死,并获赔了重疾保额;

180天后,他确诊了胃癌,那么他就可以再获赔120%保额;

癌症治疗难度大、治疗周期长、花费昂贵,很容易就导致一病返贫。如果预算充足,可以附加上,多一项保障总是好的。

说了那么多,我们来总结一下这款产品的优势与不足。

优势:

(1)特定重疾可额外赔,高发特疾覆盖广。

当投保时被保人未满18岁,那么在30岁前,初次确诊18种少儿特疾,可获赔2.2倍保额,而且这其中高发的少儿特疾大部分都覆盖了,获赔概率更高。

此外,如果30岁前未发生以上情况,30岁后首次确诊重疾,就可以多赔10%的保额。

(2)高发轻/中症全覆盖,获赔概率高。

12种高发轻/中症疾病都在保障内,极大地提高了获赔概率。

(3)特有一笔住院津贴。

如从未赔过重疾,在满60岁后住院治疗就可获赔一笔住院津贴,这项保障是多数产品没有的,这款产品自带这项保障,而且保费还不贵,还是不错的。

(3)可选责任丰富且实用。

疾病额外赔、高龄特疾额外赔、癌症2次赔等可选责任都是比较实用责任,能为高发且难治愈的疾病提供更充足的保障。

不足:暂无明显不足。

最后,我们来看下这款产品到底值不值得入手?

深蓝君挑选了市面热销的重疾险来对比看看:

注:光武 1 号·守卫盾和完美人生守护 2021 实际最高只能买 46 万,表格中是经过折算的价格。

在上述高性价比产品面前,朱雀·守卫加的表现丝毫不逊色。

在保障上,它很全面,附加疾病额外赔责任后,重疾、轻症、中症都能额外赔,赔付力度也不错,特别是重疾,能额外赔80%,比上表多数产品额外赔的力度更大,还有独特的住院津贴保障。

而且,它的价格还很便宜,整体性价比很高。

最后,深蓝君结合大家的不同需求,建议如下:

2024-04-26 212

2024-04-26 212 2024-04-26 261

2024-04-26 261 2024-04-26 341

2024-04-26 341 2024-04-26 230

2024-04-26 230 2024-04-25 481

2024-04-25 481