近日,国富人寿新上线了一款重疾险——光武1号·嘉和保2021。它是一款纯重疾险,最大的亮点在于,4-

2021-08-25

2021-08-25 1499

1499

光武1号·嘉和保2021和光武1号·守卫盾都是纯重疾险,除了重疾保障是必选责任,其余都是可选责任,包括轻中症、身故、被保人豁免等责任。

那这两款重疾险哪款好呢?这篇文章我们来对比一下。

这两款重疾险保障内容如下:

注:1、光武1号·嘉和保2021轻症、中症、疾病关爱金、被保人豁免需同时附加;

2、光武1号·嘉和保2021癌症二次、癌症津贴只能二选一附加。

下面,我们总结下他们各自的优势。

1、最高可投保90万,适合追求高保额的人群投保

这款重疾险最高可投保90万保额,要知道,重疾险保额多在50万左右,70万、80万的也很少见,90万就更稀有了,所以,如果有高保额需求的,可以考虑这款产品。

不过,要想买 90万,需同时满足以下要求:

另外,部分地区会有保额限制,最高只能投60 万,比如黑龙江省、吉林省、辽宁省、内蒙古自治区、河南省。

如果附加了其他保障,能买到的保额就会降低,比如附加轻中症后,4-40岁最高只能买到50万。

2、重疾赔付力度大,最高可达180%保额

这两款产品,重疾都能额外赔。

但光武1号·嘉和保2021,60岁前首次确诊重疾,能额外赔付80%保额,一共赔付180%保额。

这也就是说,如果投保了50万保额,且在60岁前首次确诊重疾,一共可以获赔90万。

3、中症赔付力度大,最高可达85%保额

光武1号·守卫盾没有中症额外赔,光武1号·嘉和保2021的中症额外赔还不错,60岁前首次确诊中症,不仅能赔付60%保额,还能额外赔付25%保额。

也就是说,如果不幸在60岁前就患了中症,保险公司将赔付85%保额,赔付力度很大!要知道,现在很多重疾险的中症赔付比例是50%,有60%的已经很好了,而这款重疾险,最高可获赔85%保额!

由此可见,嘉和保2021在中症保障上,确实更好。

4、投保纯重疾,价格很便宜

作为一款纯重疾险,光武1号·嘉和保2021可以根据不同的需要选择是否附加轻/中症等责任。

如果已经拥有了一份重疾保障,且希望保障力度更大,可以考虑投保这款产品,不附加任何可选责任,保费很便宜。

如果投保40万,保终身,分30年缴费,30岁男性一年仅需3688元,30岁女性一年仅需3232元。

1、等待期短,仅90天

相比于其他两款产品的等待期为180天,光武1号·守卫盾的等待期更短,仅90天。

等待期内出险,保险公司是不赔的,不过也要看产品具体规定,只需记得等待期越短,对我们消费者就越有利。

2、4种特定重疾、5种特定轻症,能终身额外赔

针对恶性肿瘤—重度、较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)这4种特定高发重疾,能终身额外赔付50%保额,也就是能赔150%的保额,这是一大亮点。

目前市面上的重疾额外赔付,大多把首次确诊重疾的时间,限制在了60岁前。

要是60岁以后得了重疾,只能赔付100%的基本保额,赔付大幅缩水。

而光武1号守卫盾,直接没有年龄限制,赔付门槛更低。

此外,它还保障了5种特定高发轻症,首次确诊其中的一种或多种,也能额外赔15%保额。

同样地,这5种高发轻症的额外赔付,也没有时间限制,只要在保单有效期间内,就能赔付。

5种特定高发轻症指:恶性肿瘤——轻度、较轻急性心肌梗死、轻度脑中风后遗症、原位癌 、微创冠状动脉介入手术

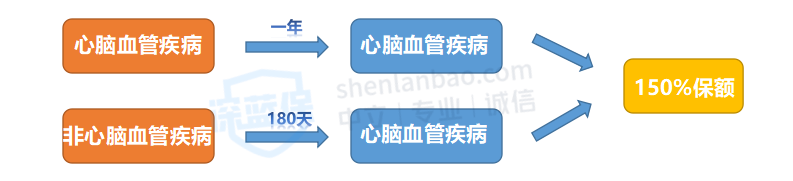

3、3种特定心脑血管疾病也能赔,且赔付力度大

3种特定心脑血管疾病指:较重急性心肌梗死、严重脑中风后遗症、冠张动脉搭桥术。

这3种心脑血管疾病,都比较高发。

针对这3种特定心脑血管疾病的新发和复发,信泰光武1号守卫盾也能赔付:

如果首次重疾就是特定心脑血管特疾,1年后,再次确诊特定心脑血管疾病,赔付150%保额;

首次重疾为非特定心脑血管疾病,180天后,确诊特定心脑血管疾病,赔付150%保额。

它的额外赔付也很给力,高达150%保额,相较于市面上同等保障的赔付比例,高出了许多。

大多重疾险的心脑血管额外赔付保障,只赔付120%、130%的基本保额。

看重心脑血管疾病保障或有心脑血管疾病遗传史的朋友,可以考虑附加上这一责任。

光武1号·嘉和保2021如果单独买重疾保障,性价比很高,但如果附加可选责任,保费就不太划算了,具体可以看下图:

只保基础责任保费算便宜,但是附加了可选保障后,保费涨幅很大,不比其他高性价比重疾险划算。

再来看另一款。

光武1号·守卫盾的保费测算如下:

光武1号·守卫盾最高可投保额是46万,这里以45万测算。

可以看到,如果是选择不附加任何保障,或者是只附加轻中症保障的话,这款产品的价格在5-6千出头,价格不贵,性价比还是可以的。

如果是附加轻中症和癌症津贴,一年保费比附加轻中症的价格上调了一千二三,是比较贵的。

根据不同人的需求,深蓝君给出如下建议:

如果预算有限或希望加保:可以考虑嘉和保2021,购买纯重疾险,费率最具优势。

如果追求特定疾病保障:可以考虑光武1号·守卫盾,保障4种特定高发重疾,附加轻症责任后,还能保障5种特定高发轻症,赔付力度也不错。

2021-08-25 1499

2021-08-25 1499

2021-10-20 1418

2021-10-20 1418 2021-10-04 1715

2021-10-04 1715 2021-09-04 1190

2021-09-04 1190

2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217 2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345