弘康人寿相必大家都不陌生,前段时间推出金满意足臻享版终身寿险引来不少关注。而现在,弘康人寿再放大招,

2021-09-08

2021-09-08 1587

1587

银行暴雷,股市基金震荡,今年的金融市场,让许多人明白了什么叫“投资有风险”。但如果只是把钱干巴巴放在手里,那跟亏了也差不多。

比较稳妥的方式,便是找一款安全又有收益的产品,在保证不会有损失的情况下获得一些收益。

有这样的计划,可以考虑增额终身寿,不仅收益稳定,而且有法律保护,安全性很高。

前阵子弘康人寿出了一款康乾 1 号·金满满增额终身寿(下称金满满),前期投入一笔钱,后期收益能翻五六倍,期间还能灵活加钱、取钱。

今天我们就给大家测评一下,看看这款产品到底怎么样,具体内容如下:

金满满,收益怎么样?

金满满,怎么用更好?

金满满值得买吗?

「金满满」的交费方式比较多样,既可以一次性交,也可以分年交,起交门槛不高,最低 5000 块就能买。

增额终身寿的交费期限越短,收益越高,例如同样是 50 万保费,分 5 年交的收益要比分 10 年交高不少,所以一般建议大家选择 10 年以下的短期交费方式。

交费后保单开始增值,随着持有时间的拉长,投入的钱所产生的收益会越来越高。

我们以 30 岁王先生,每年交 10 万,交 5 年,共 50 万为例,看看金满满的收益是如何变化的:

现金价值是指减保或退保时可以拿到的钱

从表格可以看到金满满现金价值的变化:

35 岁:现金价值超过已交保费,如果王先生此时退保,也不会亏钱;但要是王先生 35 岁前退保,现金价值比已交保费低,那就会有一定的损失。

60 岁:现金价值达到 130.7 万,是已交保费的 2.6 倍。

80 岁:若一直没有取钱出来,那么现金价值能达到 260 万,是保费的 5 倍多。

任何一个年龄段,王先生都可以退保,拿到保单的现金价值。

同时从现金价值的变化也可以看出,持有「金满满」的时间越长,复利增值的收益速度就会越快,最终能到手的钱也就越多。所以要购买此类产品,应先做好长期持有的准备。

另外,上面只是简单给大家讲了金满满的收益变化情况,而增额终身寿的最大作用还是通过加保、减保与退保相结合的方式来规划资金:

接下来我们给大家讲讲具体可以怎么做。

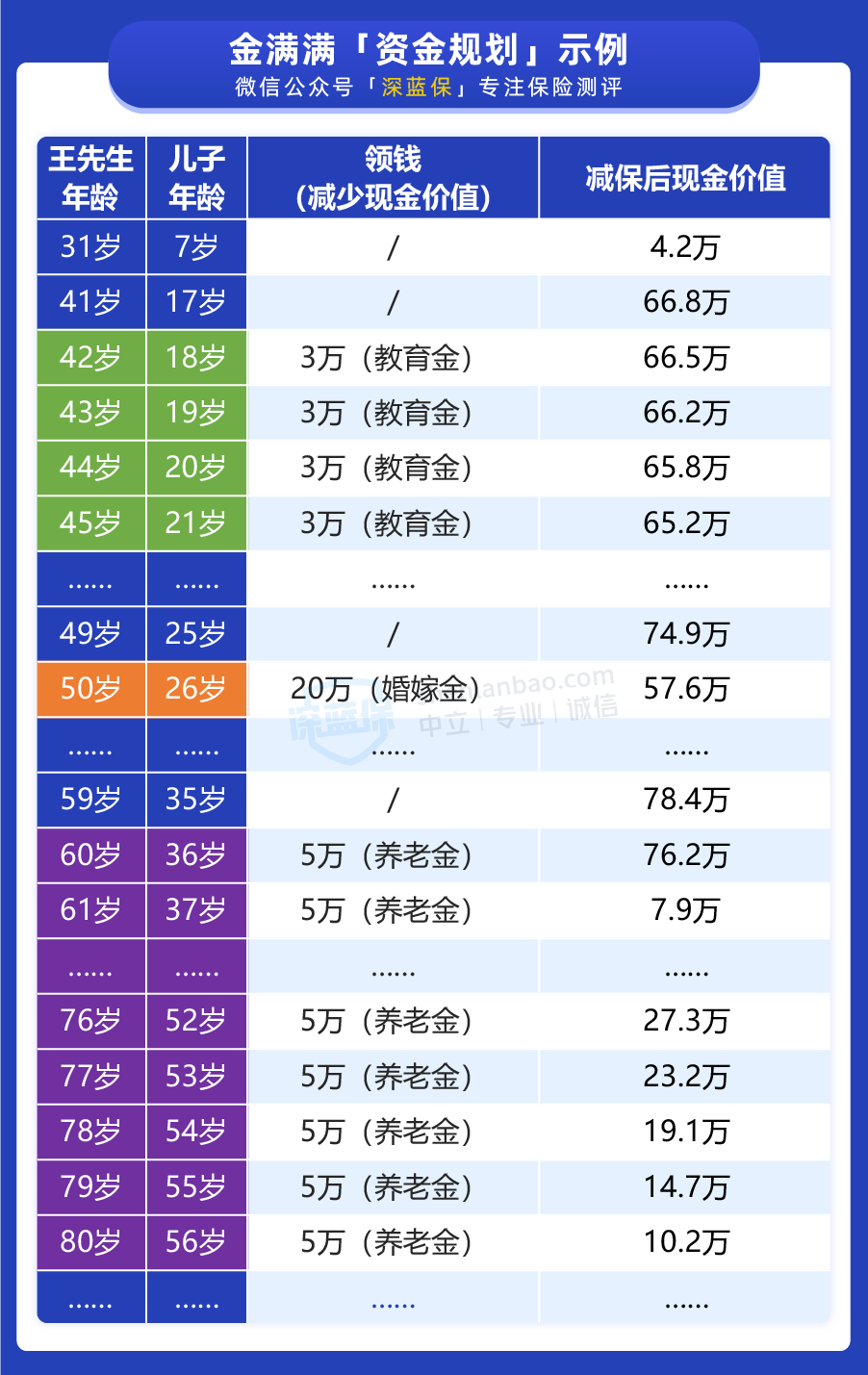

还是以前面的 30 岁王先生给自己投保,每年交 10 万,交 5 年为例,如果他有个 6 岁的儿子,那他可以用这笔钱解决孩子教育、结婚的费用,并为自己存一些养老钱:

在王先生不同的年龄段,他可以按规划,减保取出一部分钱来用:

42 岁时:他的儿子刚好上大学,他每年领取 3 万块钱给孩子用作学杂费和生活费,一共 12 万。

50 岁时:王先生的儿子也已经 26 岁,准备结婚,他又领取 20 万给儿子操办婚礼。

60 岁时:王先生开始养老生活,他可以每年领取 5 万使用,加上社保养老金、自己的存款等,也能过得不错。

一直到王先生80岁,他已经取出 137 万,加上保单的剩余现金价值 10.2 万,一共是 147.2 万,差不多是投入保费的 3 倍。

剩下的 这 10.2 万现金价值,王先生可以直接退保取出来,也可以继续放在里面增值,每年领5 万当养老金,还能再领个两三年。

另外如果王先生在 70 岁前存下了更多的钱,他也可以通过加保的方式交纳保费,获得更高的收益。

通过这个例子能够看到,王先生用一张保单就覆盖了孩子的教育费用和结婚费用,也为自己的老年生活储备了更多的养老金。

明白了金满满的用法,下面我们来看看它跟同类型产品相比,收益是否足够高。

我们拿市面上几款热销的产品来跟金满满对比一下,看看它的收益如何,是否值得选:

IRR,即是产品现金价值的实际收益率

直接说结论:

如果看重长期收益:可以选择「康乾 1 号·金满满」,它的长期收益在 6 款产品中最高。另外它的现金价值在第 5 年超过已交保费,产生收益的时间也更早。

如果看重加保灵活性:「增多多 2 号」投保后可不限次随时加保,无需审核,而且门槛较低,100 块也能加,适合前期投入少,后续不定期追加保费的朋友。

对比后可以看到,金满满中长期收益处于市场一线水平,也支持加减保,很适合用来规划资金。

另外我们也帮大家对比过分 10/15/20 年交费的收益情况,其中「增多多 2 号」与 「乐满满」的中长期收益均排在前列,如果想长期交费的话,可以考虑它们。

增额终身寿的收益写进合同,与年金险有一定的相似之处,它们两个的具体区别是什么,我们给大家解释一下。

Q:增额终身寿与年金险,有什么区别?

两者的主要区别,在于收益和功能不同:

增额终身寿的最高收益在 3.5% 左右,可以用于多种资金规划,就像前面提到的王先生那样,可以在不同阶段用作孩子的教育金、自己的养老金等。

年金险的最高收益在 4% 左右,要更高一些,但是一般不能加减保或自由取用资金。

例如纯年金,只有到了约定的年龄,比如 60 岁才能开始领钱,而且只能领取固定金额,更适合用来养老。

增额终身寿的优势除了能锁定长期收益,灵活取用外,多数产品都还具有隔代投保、资产传承等功能,可以满足多种资金需求。

而「金满满」的中长期收益比多数同类型产品都更高,确实是一款值得选择的产品。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525