平安开门红产品测评来了!近期平安推出了两款开门红产品,其中一款名为御享财富3.0年金险,主打第5年开

2023-10-31

2023-10-31 651

651

又到了各家保险公司开门红的节点,火爆程度堪比刚刚过去的双十一。

作为保险界的老大哥,中国平安丝毫没有落下,最近也推出了两款年金险:御享财富、御享金瑞。

不少城市的大街小巷都能看到它们的广告,号称收益高达 5%,事实是这样吗?

今天,深蓝保实验室重点和大家聊聊这两款新品,看看它们到底值不值得买?主要内容如下:

最近火爆的开门红,到底是什么?

御享财富、御享金瑞,长什么样?

平安这两款新品,值得选吗?

随着 2022 年开门红的到来,不少人的朋友圈又被刷屏了:

“3 年投喂,5 年下蛋,随吃随取,终身增值”,这类产品大多指的就是年金险。

年金险的本质就是前期交一笔钱,经过多年增值,到一定时间后便可领取出来,这些钱如何使用可由自己灵活安排。

举个简单的例子:

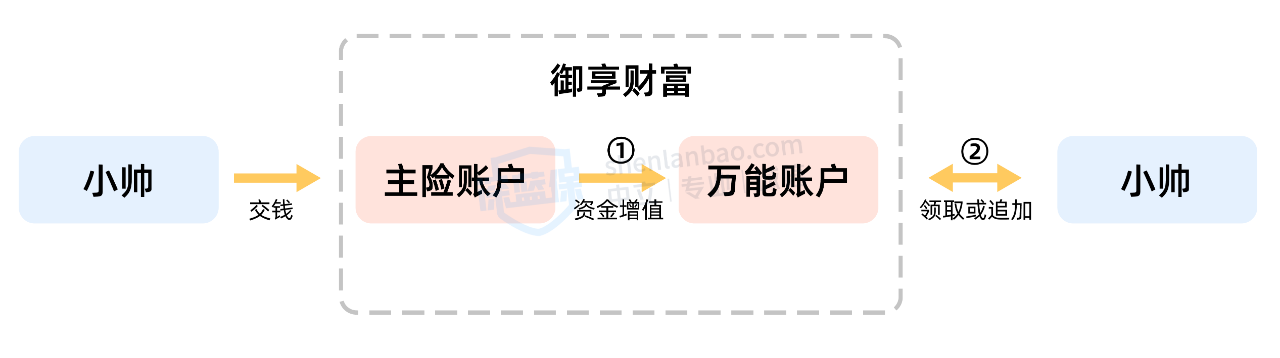

30 岁的小帅,买了一份御享财富,每年交 10 万,交 3 年,从第 5 年开始领钱,连续领 4 年。

第 5、6、7 年:每年领 6 万,一共 18 万。

第 8 年:一次性领 15.21 万。

这些钱会进入万能账户再次增值,具体增值过程可见第 2 段。

年金险最大特点就是:能确保资金安全、还能稳定增值。不过开门红期间,买年金险切忌跟风,毕竟适合自己最重要。

下面,我们就来给大家详细分析平安两款新品。

御享财富、御享金瑞是中国平安主打的两款年金险,它们能在规定时间领钱,同时也能附加万能账户。

选择不同的交费年限,未来能领的钱也会不一样。我们以 30 岁的小帅为例:年交 10 万、交 3 年,来看下具体保障:

御享财富和御享金瑞,它们均由两部分组成:主险账户+万能账户。

这里给大家介绍下年金险的增值过程。为方便理解,我们以御享财富为例子,做了一张图:

深蓝保制图

左边的主险账户,交进去的钱会在未来返还,比如第 5 年起,每年返 6 万,这些钱会自动进入万能账户,进行二次增值。

关于万能账户,御享财富、御享金瑞是相同的(聚财宝 2021 终身寿险万能型)。由于是新产品,上月结算利率,官网暂未公布。

万能账户的结算利率就是我们实际能够拿到的收益,一般每月初会在保险公司的官网公布。

结算利率不代产品的真实收益,它的真实收益要结合主险账户和万能账户一起计算,感兴趣的朋友可直接跳转到第 3 段。

御享财富的增值过程,简单来说可以分为两步:

步骤①:资金增值

第 5~7 年:主险账户每年返 6 万,三年共计 18 万。

第 8 年:主险账户返 15.21 万,之后不再返钱了。

一共返了 33.21 万,这些钱会自动进入万能账户,进行二次增值。

主险账户转进万能账户的钱,会扣 1% 的手续费,不过下一年会通过奖励的形式返还回万能账户。

步骤②:领取或追加

如果有闲钱想放进万能账户,或者想领取出来,要注意以下两点:

追加有限制:比如每年交 10 万,3 年交,那么万能账户在未来追加的钱不能超过 30 万,而且每笔追加金额要扣 2% 手续费。

前 5 年领取有手续费:会扣 1%~3% 手续费,5 年后就不扣了。

以上就是御享财富的资金增值过程,御享金瑞也大同小异,这里不重复举例。

御享财富主险账户第 8 年返的钱,相比御享金瑞多 2 万,总的收益也会更高。

但同时,御享财富对首次投保金额的要求也会更高。我们咨询过客服,具体如下:

御享财富:首次投保金额最低为 10 万,部分地区为 5 万(需以当地营业机构为准)。

御享金瑞:首次投保金额最低为 2 万,如果选择一次性交,最低为 300 万。

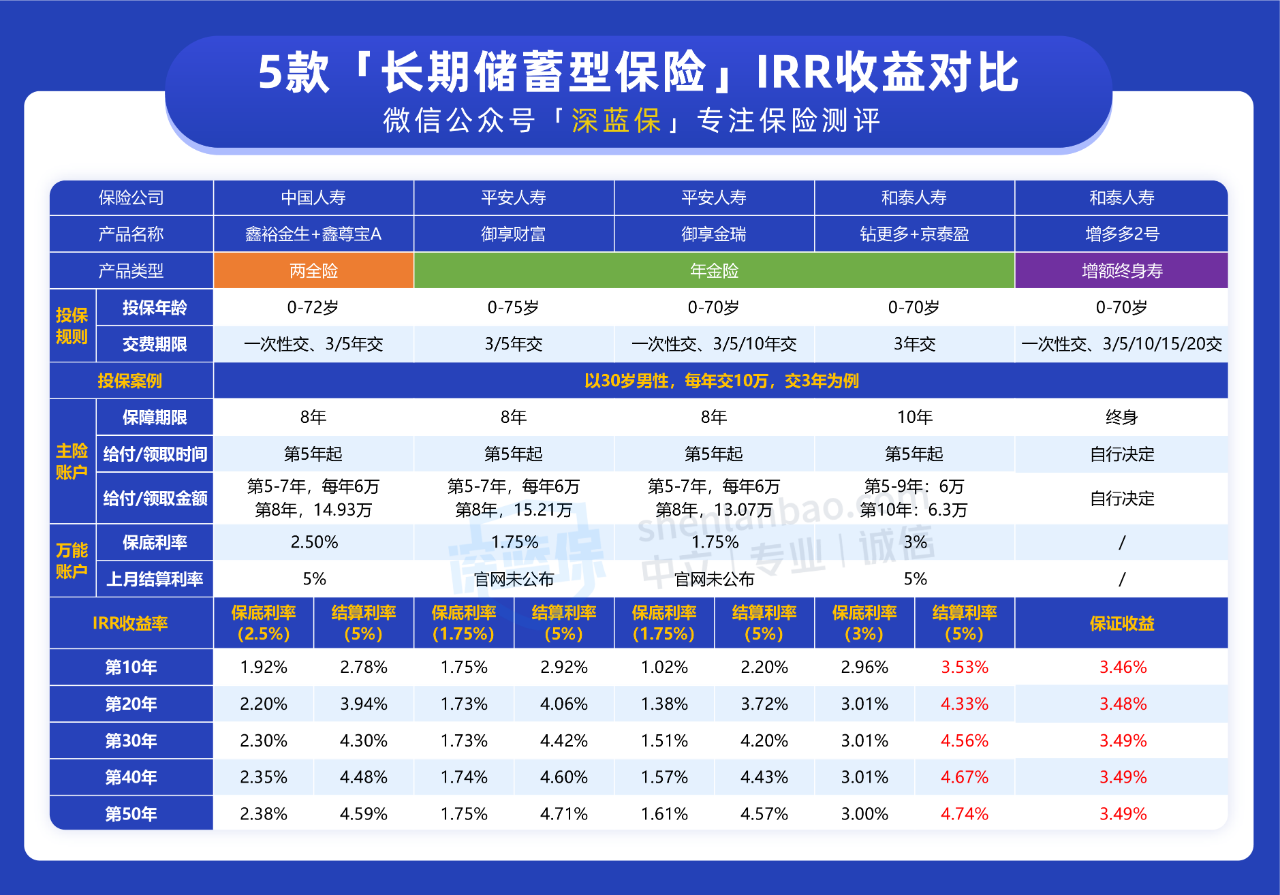

接下来,我们看看这两款产品的实际收益 IRR如何?相比市面上其他年金险产品,是否值得选?

御享财富、御享金瑞的实际收益真有那么高吗?为方便对比,我们先按 5% 的结算利率来计算,实际以保险公司公布为准:

(万能账户保终身,按首次投入1000元计算)

直接说结论:

而「御享财富」、「御享金瑞」相比于其他几款产品,保证能拿到的收益为 1.75%,并不算高。

我们建议优先考虑保证收益高的产品,毕竟这是确定能拿到的。

看到身边朋友在疯狂抢购年金险,不少人也毫不犹豫给自己买了一份,到头来发现并不是最合适自己的。

我们建议购买年金险之前,一定要清楚自己对未来的资金规划。

比如:自己需要多少钱用来养老、或者需要多少钱用作小孩的教育费等等。

只有清楚自己的规划,才会更容易挑选出适合自己的年金险。

2021-11-03 5649

2021-11-03 5649

2021-11-09 6425

2021-11-09 6425

2024-04-25 426

2024-04-25 426 2024-04-25 405

2024-04-25 405 2024-04-24 490

2024-04-24 490 2024-04-24 221 2024-04-24 231

2024-04-24 221 2024-04-24 231