近日,众安保险升级了一款百万医疗险——众安百万医疗2022。这款产品延续了尊享系列“高性价比”的特点

2022-01-14

2022-01-14 3177

3177

在买保险这件事上,预算很重要,花多少钱办多少事。

对保险认同度高的,就多花预算,像这样;

对保险认同度低就省着点买,甚至是不买立省100%,比如这39位朋友:

不买最省的前提是建立在确保不会有什么风险,比如说生病进医院。

去过医院的都知道,小病小痛去一次没个几百上千出不来,碰到癌症等需要长期治疗的大病,费用就更可怕了。

这钱,我们真的拿得出来吗?

其实一年两三百的保险就能直接解决这种看病救命的问题。最高可以报销上百万的医药费,这就是百万医疗险。

不管是疾病还是意外,只要是住院产生的相关医疗费用,百万医疗险都能帮我们解决。

在这里省一顿饭钱,真的是省钱吗?建议大家不要在我们以后的“救命钱”上搞事。

解决了要不要买的问题,怎么挑,怎么买也是很多人头疼的问题。

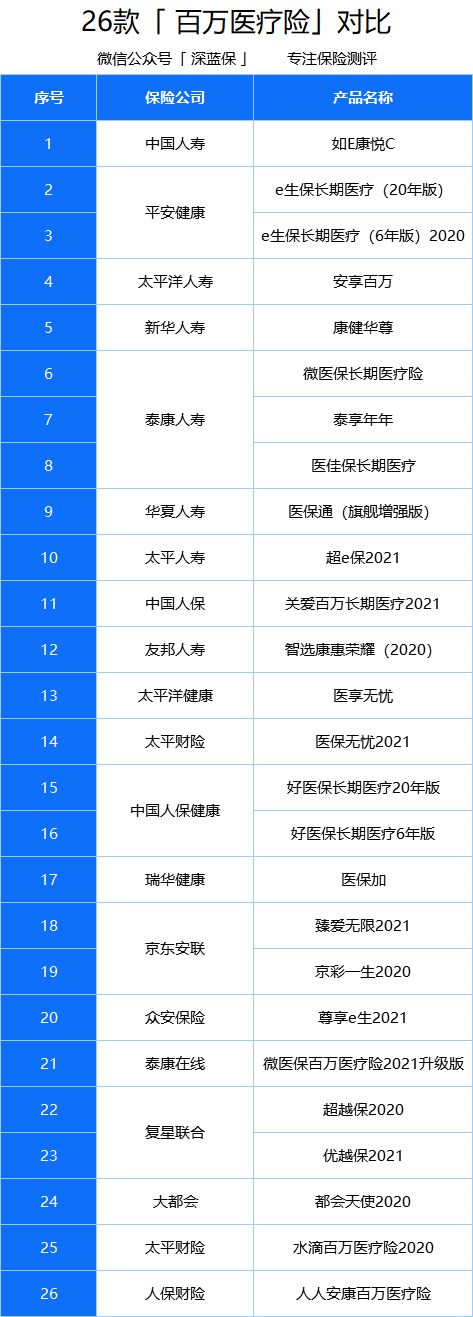

为了帮大家解决这个问题,我测评了市面上热销的26款产品,3轮比拼最终留下4个推荐产品。

测评产品如下:

接下来我把测评的方法和结果都摆出来,有时间的可以看完,学点保险知识才不会被坑,着急的也可以直接拉到文末看产品的比拼出来的最优5款!

百万医疗险虽然因「高达几百万的保额」而闻名,但保额却并非衡量一款百万医疗险好坏最重要的因素。

因为百万医疗险是报销型的,花多少报销多少。

而产品要求就医的公立医院,一年的医药花费一般就是几十万,100万保额大概率是够用的。

保额400万和200万比,不能算是什么优势。

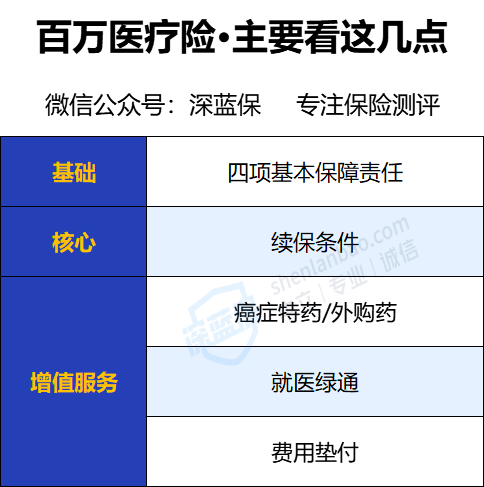

一般来说,挑选一款百万医疗险需从以下角度进行综合对比。

接下来我们一项一项来看:

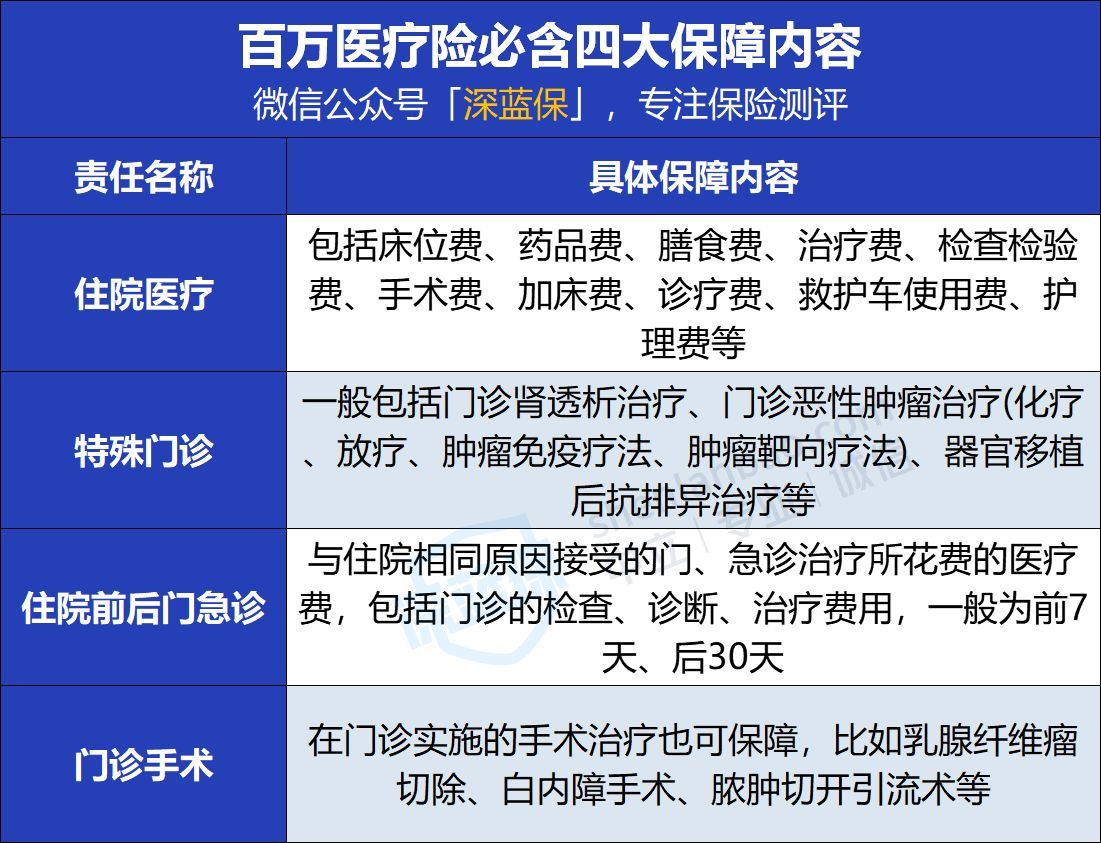

百万医疗险的保障责任很丰富,一般包括四项:住院医疗、特殊门诊、住院前后门急诊、门诊手术。

大多数的百万医疗险都会涵盖这部分内容。

但是在对比的过程中,我发现一些保险公司“偷奸耍滑”,基础保障都有缺失,比如说不保障门诊手术,这种就算坑了。

门诊手术就是一些症状或病情较轻的小手术,不用住院,随治随走,比如说白内障手术。

随着医学技术的进步,很多需要住院的手术都可能变成这种门诊可以做的小手术。

所以这项保障责任是非常实用且必要的。

除了保障责任缺失,基础保障里面还会有个时间差。

比如说住院前后门急诊,有些产品保障前后30天,有些是前7后30天,有些是前后7天。

这里不用说也是保障天数越多越好,注意一下就好。

要说刚那4项保障是基础,那续保就是百万医疗险比拼的核心了,需要重点关注。

如果一款百万医疗险,今年买了,明年不能续保,那这个产品保障再好也不是我们的首选。

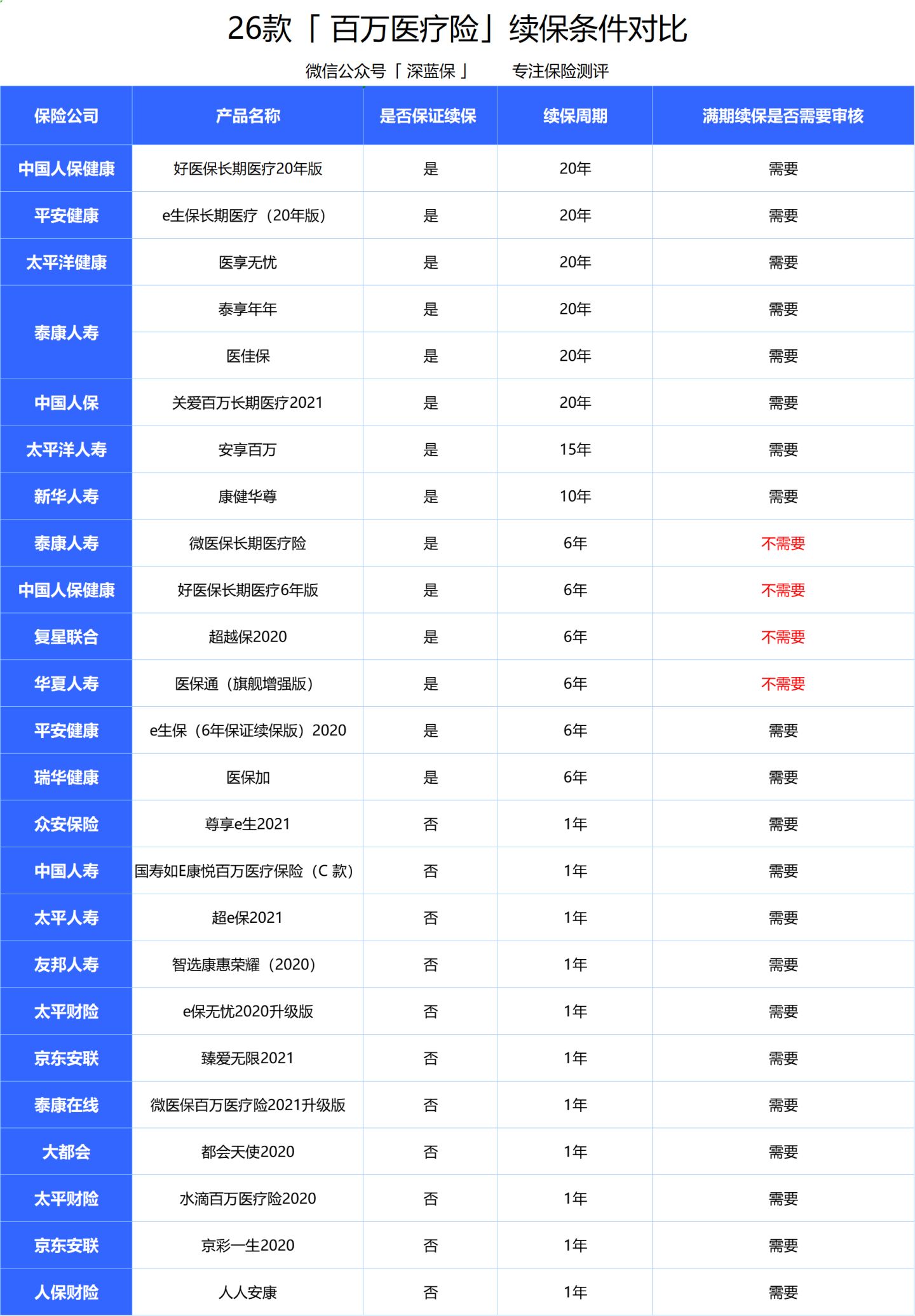

根据续保条件,目前市面上的产品大致可以分为3类:长期医疗险、阶段性保证续保和一年期产品。

具体差别可以看看下面的表格:

这三类产品都有突出特点:

1)长期百万医疗险

这种产品保障期限一般是15-20年,投保后,锁定15-20年的保障期,这期间就算理赔过或者身体变差了,甚至是是产品停售都不影响续保,保障非常稳定。

一旦买上,未来20年、15年的大病医疗费都不用担心,50岁左右的人群就很适合。

不过,目前所有的长期医疗险到期后续保都需要审核。如果这15-20年时间内生过大病,到期后可能买不了。

而且这类医疗险如果达到一定条件,保险公司后期可以调整价格;不过得符合严格的监管要求后才能调,所以我们也不用太担心。

2)阶段性保证续保百万医疗险

在长期医疗险出现之前,这类产品的稳定性是最好的。

一旦买上了,在6年、5年或3年内,保证续保。

虽然保证续保时间不如长期医疗险长,但是也有两个独有优势:

一是保证续保期间,价格是约定好的,不能变;

二是保证续保到期后可以不用审核,即使是理赔过或者身体出现健康问题,也可以直接续保。

3)一年期百万医疗险

一年期医疗险买一年保一年,没有保证续保期,续保条件不如以上两类产品。

但是不保证续保≠不能续保。

有一些续保条件还不错的,只要不停售,就算生病理赔过也能续保。

一般来说,只要产品销量大、经营情况稳定,那么它停售的概率就会相对较小。

百万医疗险续保条件的挑选原则是直接选择保证续保的。

优先考虑20年期的产品,锁定最长保障期限。

如果介意这类产品到期后续保要审核,也可以考虑阶段性保证续保的百万医疗险。

如果是60-70岁的父母,买不了保证续保的产品了,可以考虑一年期里面续保条件好一点的产品。

前面的几项,除了续保差别会大一点,大多数百万医疗险产品同质化很严重。

很多保险公司为了让产品有亮点,会在增值服务上面大做文章,给产品加上各种花里胡哨的服务。

但不要被迷惑了,对我们来说,真正有用的就这几种:

1)外购药/癌症特药

随着医疗水平的提高、医学技术的不断发展,癌症正逐渐被人类攻克,许多癌症的5年生存率有所提高。

但同时,许多癌症患者需要长期甚至终身服药,这笔钱对普通家庭来说,就像是天文数字。

虽然有不少治疗癌症的靶向药被纳入了医保目录,但这些药品在各大医院普遍处于缺货的状态,而且医保并不能100%报销。

所以,医保并不能彻底解决吃药的问题。

如果急需用药,很多患者只能自己在外面的药房购买(外购药),然而这部分费用不能用医保报销。

好在,有些百万医疗险可以报销癌症特药、院外购药。

这也是我一直跟大家讲的,「为什么有了医保还要买百万医疗险」的原因之一。

据权威数据统计,当前中国人罹患癌症的概率越来越高,在全球的占比也很大。

而医疗水平的发展,会有越来越多的“120万一针抗癌神药”,癌症变得“可治愈”,但前提要能看得起病、吃得起药。

我建议大家,最好选择保障癌症特药和外购药的百万医疗险。

值得一提的是,目前市面上已经出现了专门保障癌症特药的产品。

比如微信平台上的药神保,可单独买。每月仅需1元,可享受最高150万/年的癌症特药保障。

如果身体条件已经不能换产品,已经购买的百万医疗险不涵盖癌症特药保障,可同时投保这款产品作为补充。

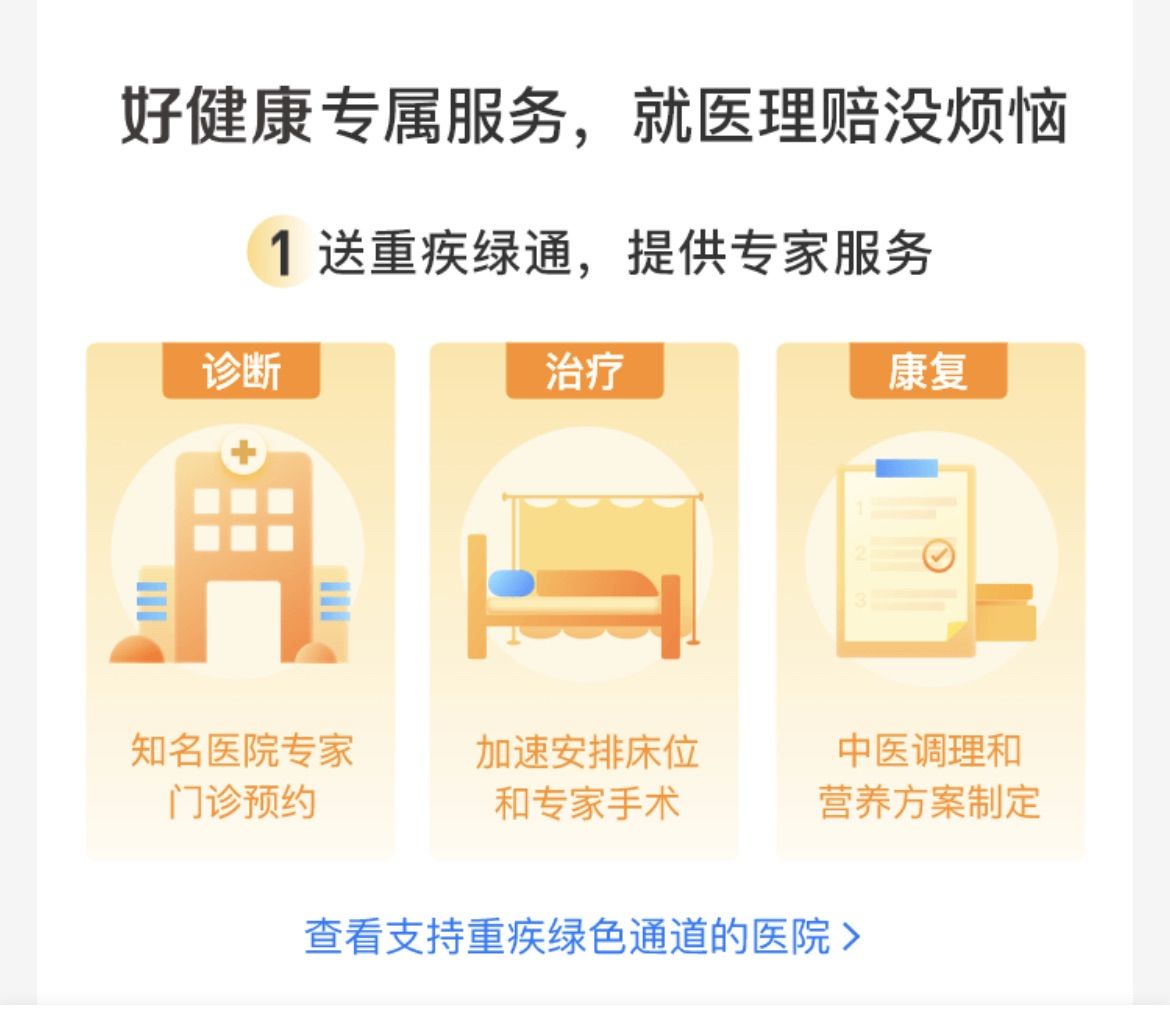

2) 就医绿通

去过医院的都知道,现在的医疗资源非常紧张。

平常挂号看小病都要等上一个早上,如果得了大病要看专家 甚至得排队好几个月。

就医绿通就很人性化,可以帮我们排队约到专家。

所谓「绿通」就是绿色通道的意思,相当于VIP,看病有专人安排,更加方便省心;

当我们在二级及以上医院初步确诊重疾后,经医生建议需要进行二次诊断、住院或者手术时,可以跟保险公司申请绿色通道服务。

通常绿通会包括:专家导诊/问诊,专家门诊,住院安排,专家手术,医后随访,专家复诊等等。

比如说好医保·长期医疗险的就医绿通服务如下:

可见这种服务对于提升我们的就医体验是很有帮助的,对于一些全国抢号的大医院也可以帮忙挂号,非常不错。

3)费用垫付

如果没钱看病,保险公司能先帮你垫钱,出院后再跟保险公司报销,这就是费用垫付。

目前保险公司提供的费用垫付服务,可以分为以下 3 种:

住院垫付:可以垫付住院费,出院后再跟保险公司结算实际费用。

押金垫付:我们和多家客服沟通后,发现押金和正常的住院费一样,只是叫法不同,不过有的公司 在押金垫付上会有限制,比如最多垫 5 万。

费用直付:住院时,可提供押金直付;出院时,保险公司就直接和医院结算相关费用,不需要出院后再进行报销,这种是最方便的。

因此,对于费用垫付,优先顺序应该是 费用直付 > 住院垫付 ≈ 押金垫付。

以上就是挑选一款百万医疗险需要关注的内容,看到这相信很多朋友对于好的百万医疗险什么样有了大致的了解了。

接下来就是一项一项对比产品,把值得买的百万医疗险挑出来。

本次对比,我把目前市面上热销的百万医疗险产品都拉过来了,是骡子是马,比一比就知道了。

本次测评的这26款都排查过了,目前都是在售的。

目前看到超越保2020和e生保系列有提到年底会下架。

根据上面的挑选原则设置了3轮比拼,最终只有4款能完全通过。

重点说说“赛况”。

这一轮对比,大部分产品都还行。

有6款是不合格的,像京彩一生, 门诊手术和住院前后门急诊都是没有的,不建议考虑这类产品。

还有一些虽然基础保障都有,但是在一些非常重要的项目,却设置了限额 。

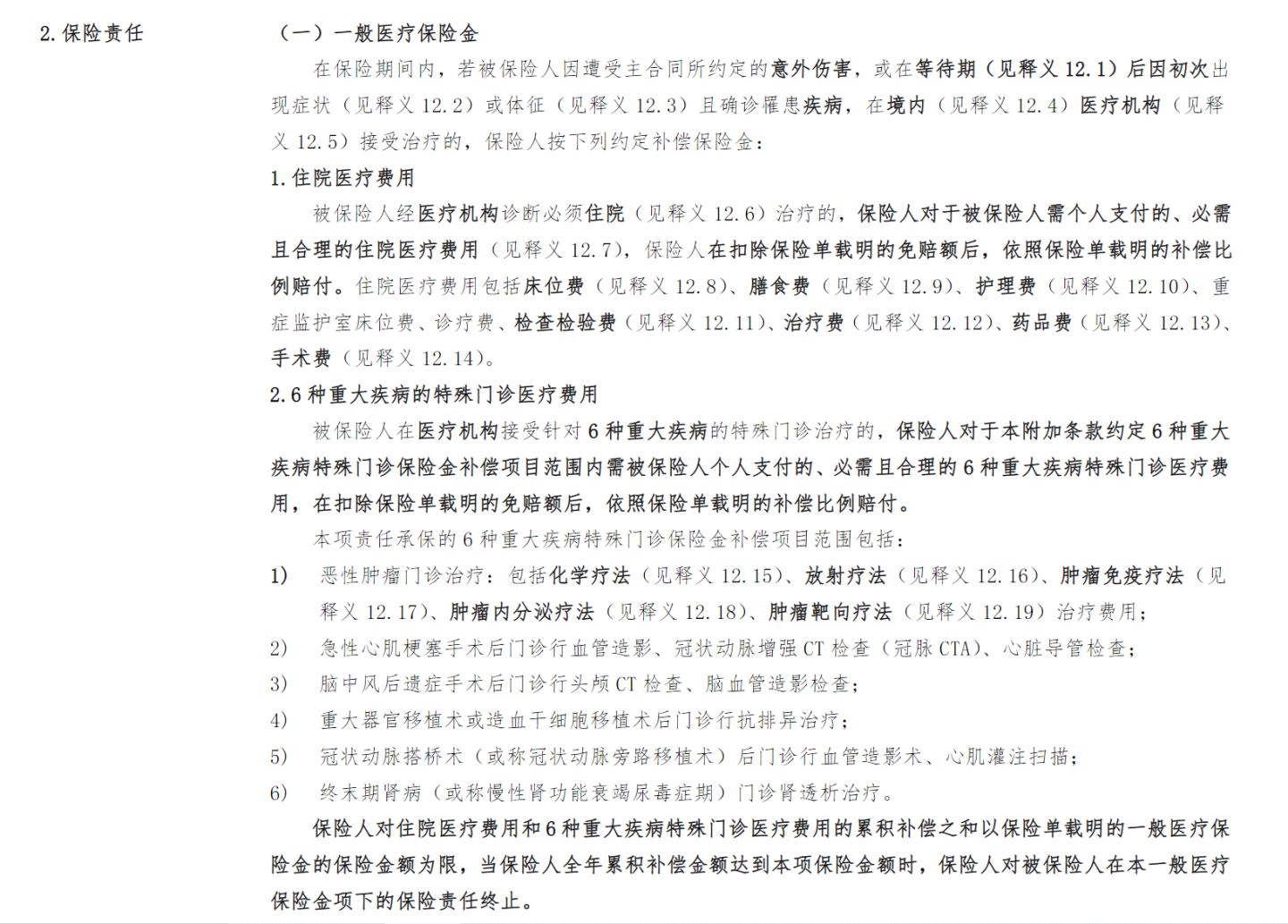

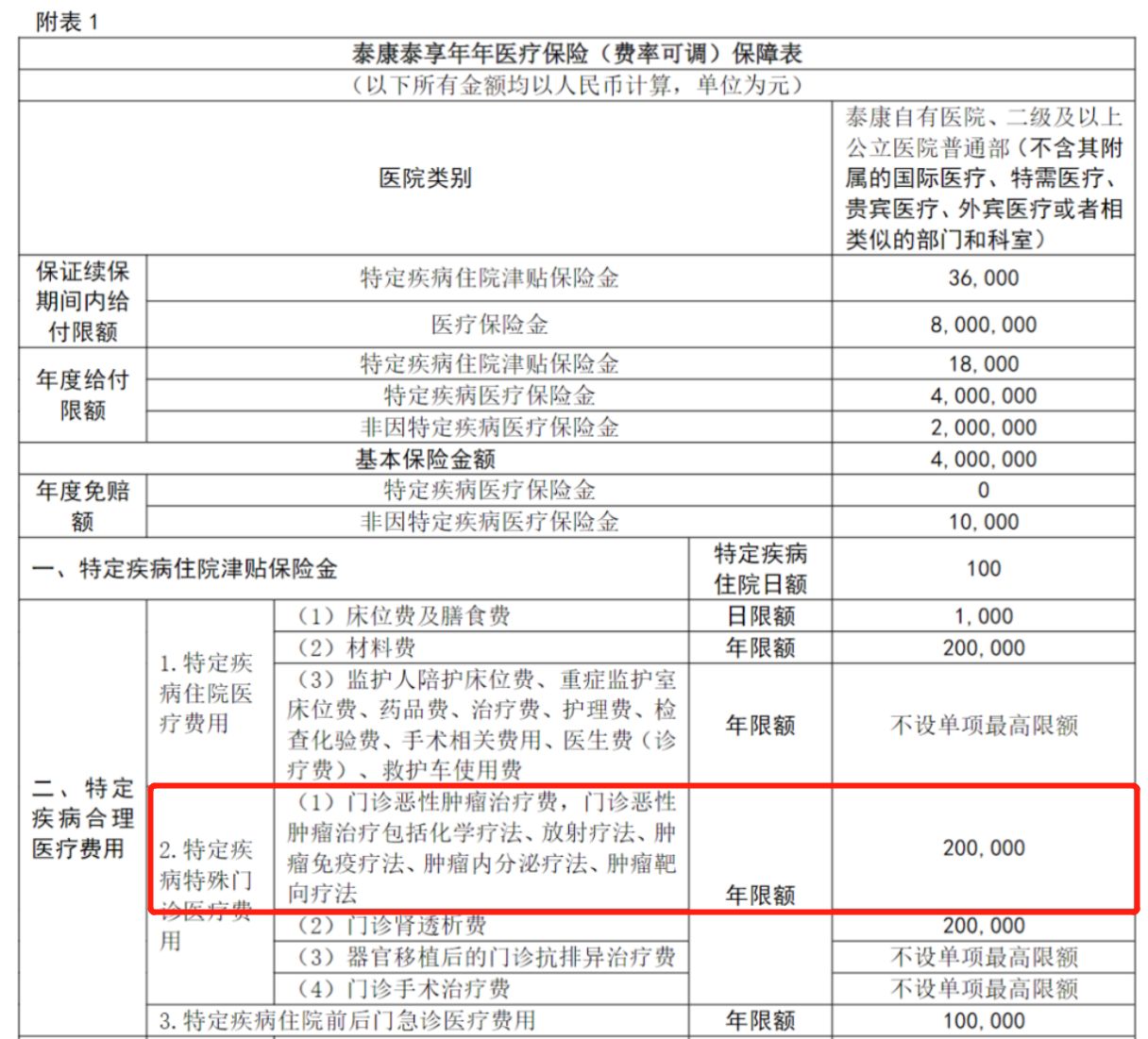

比如说泰享年年,就在特殊门诊里埋坑,对治疗癌症最烧钱的化疗、放疗、靶向治疗等项目 每年最多只能报20万。

前面也说到了续保是百万医疗险的核心比拼要素,可以看到保障期6年以上的产品表现明显比一年期产品要好。

26款产品中,表现最好的是20年期的产品,比如好医保长期医疗20年版、e生保长期医疗(20年期),20年内保证续保;

表现还行的几款6年期的产品,比如说微医保长期医疗险,好医保长期医疗险6年版,到期续保不用审核,也不错。

表现最差的是一年期产品,比如说超e保2021、京彩一生2020,不保证续保,每年续保都需要审核。

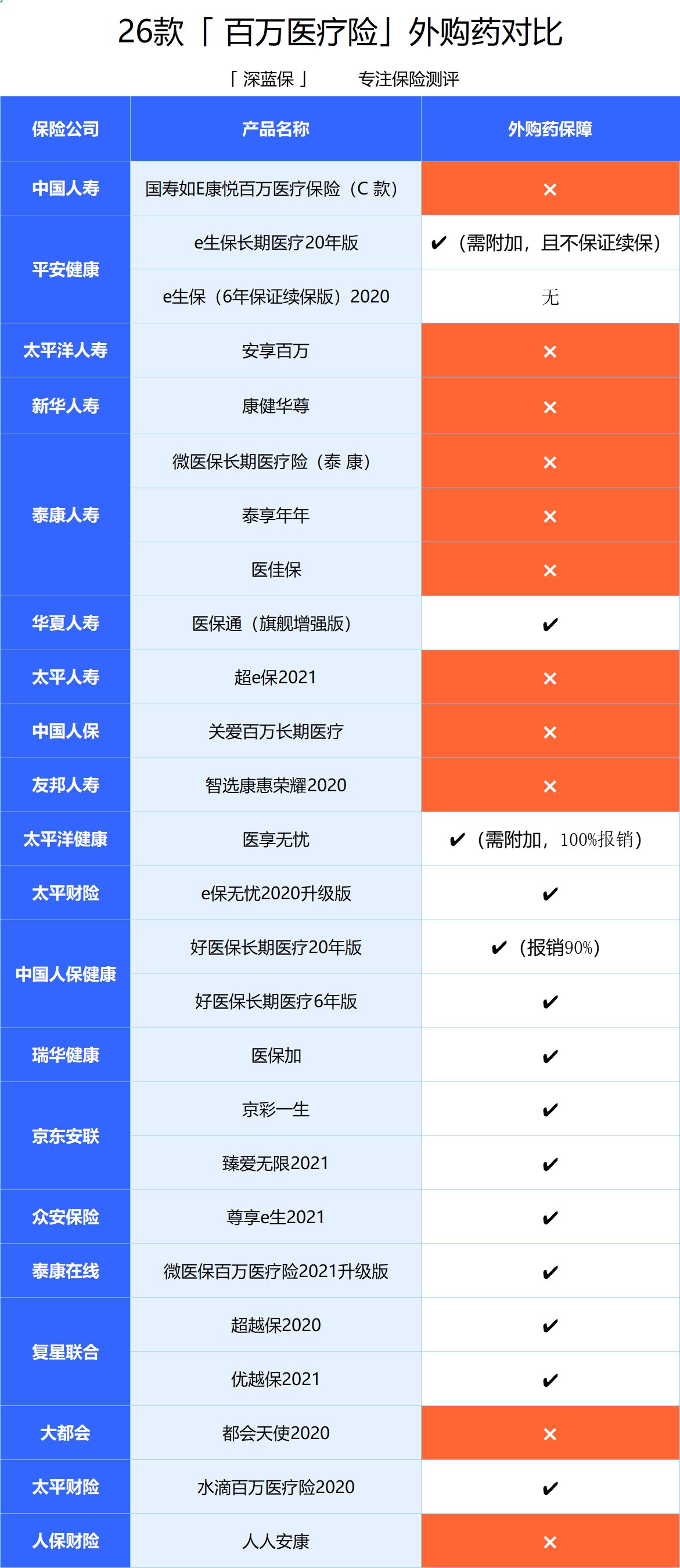

在增值服务这一块,我们分别对比了外购药、就医绿通和费用垫付的保障情况。

首先看有没有癌症特药/外购药的保障。

可以看到,市面上很多产品都是没有明确保外购药的。

所以我们投保百万医疗险要擦亮双眼,不仅要看产品能不能报销,还要看报销比例是多少。

在这26款热销产品中,有11款没有这项保障,比如说安享百万、泰享年年。

剩下的15款里面有3款保障略有瑕疵。分别是:

好医保6年版

外购药服务是没有写进合同里,只是一个赠险,赠险的稳定性是不跟随主险的。

所以未来会不会有变化,谁也不敢保证。

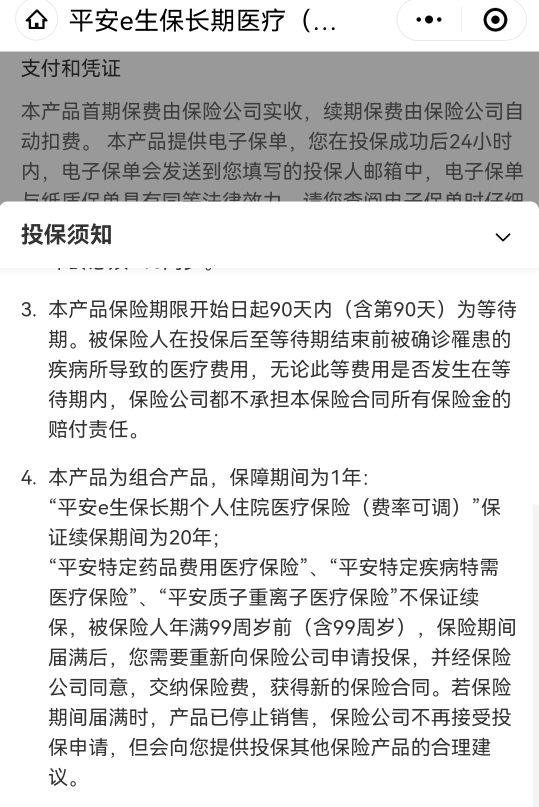

e生保20年版

外购药属于附加选项,是附加了一款癌症特药保险,而附加险是不保证续保的,如果下架了,很可能就续不了了。

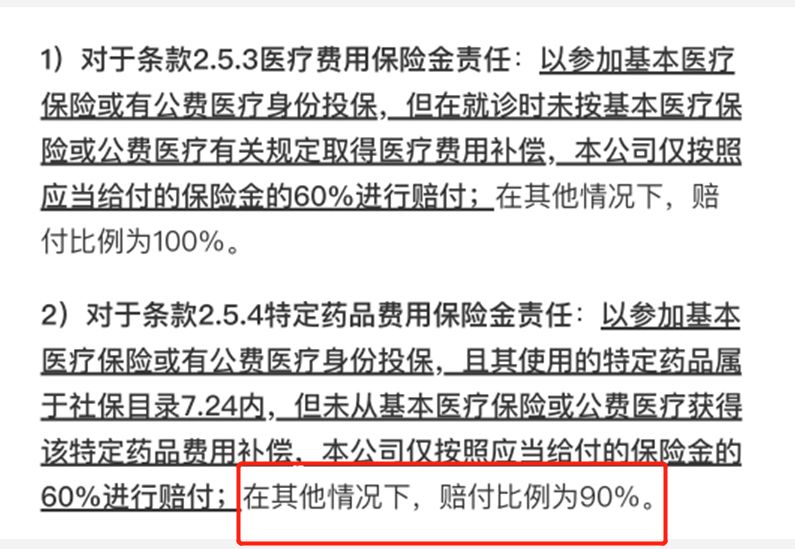

好医保20年版

外购药只能报销90%,报销金额相对会少一点。

接着看有没有就医绿通和费用垫付。

大部分产品都有这两个增值服务。

但是也有产品表现比较差,像如E康悦C、医佳保、关爱百万、智选康惠荣耀,两样服务都没有。

三轮比拼下来,筛出来5款产品:

这5个里面,因为医保加续保条件有点瑕疵,到期需要审核,我们也不考虑了。

不过如果我们身体条件比较差,买不了其他4个,可以考虑医保加。

这里先把医保加拿掉,所以最终结果是4款产品实力“出道”,重点说说:

注意:

超越保在2022年可能只开通线下购买渠道;

医享无忧在12月30日23:00暂时下架,预计在1月5号重新备案上架;

其他2款变化不大。

这是今年的当红炸子鸡,太平洋出的一款20年期医疗险。

这款产品整体保障不错,基础保障都有,在20年内最高可以报销800万,足够报销了。

外购药方面对比其他长期医疗险有优势。

医享无忧可以选择附加“特定药品费用”,最高能100%报销88种癌症外购药。

不过要注意,虽然这款产品最高65岁都可以投保,

但根据我们收到的保司通知,55岁以后要强制提交半年内的体检报告。

所以不建议55岁以上的父母考虑它,因为这个年龄段体检,很容易查出问题,很可能过不了人工核保,还会影响买其他保险。

对于年纪比较大的父母来说,尤其是65岁以上的父母百万医疗险的选择比较少,可以考虑一年期产品,比如说尊享e生。

虽然续保条件不太行,但在基础保障和增值服务上面完全不输“出道”产品,而且最高到70岁还能买。

对于高龄父母来说,是非常不错的选择!

目前市场上的百万医疗险,好医保长期医疗(20年)不论是从保障还是价格来说,都非常有竞争力。

除了住院医疗,住院前后门急诊、特殊门诊,门诊手术等基础保障外,对于癌症患者非常头疼的质子重离子、外购抗癌药等费用都可以报销。

这款产品已经有3000多万用户投保,销量极大,产品稳定性极强。

这款产品的保障内容跟好医保20年期版本基本差不多,但是6年期有个续保的优势——保险到期后续保不审核。

目前市面20年期的医疗险产品在到期后续保都需要重新审核,保险公司审核通过后才可以续保。

到期后如果健康变差、理赔过或者产品停售,都有可能不能成功续保。

如果介意这一点的,可以选择好医保长期医疗(6年期),这款产品在到期后续保可以不审核被保人的健康情况。

这款产品最突出的点事可以选择特需版本。

虽然价格比别的产品贵,但是能报销特需部、国际部、VIP部的治疗费,享受专家会诊、独立病房等高端服务。

对于预算比较多,同时非常重视就医体验的朋友,可以考虑这款产品。

以上这四款产品是严格照着比拼条件去筛选的,如果有些朋友对于个别条件不是那么在意,或者更注重其他要素,比如品牌,可以根据要求去挑一挑产品,有需要也可以来找我。

说完了测评,我也发散一点,把大伙关于百万医疗险的常见问题做一个答疑。

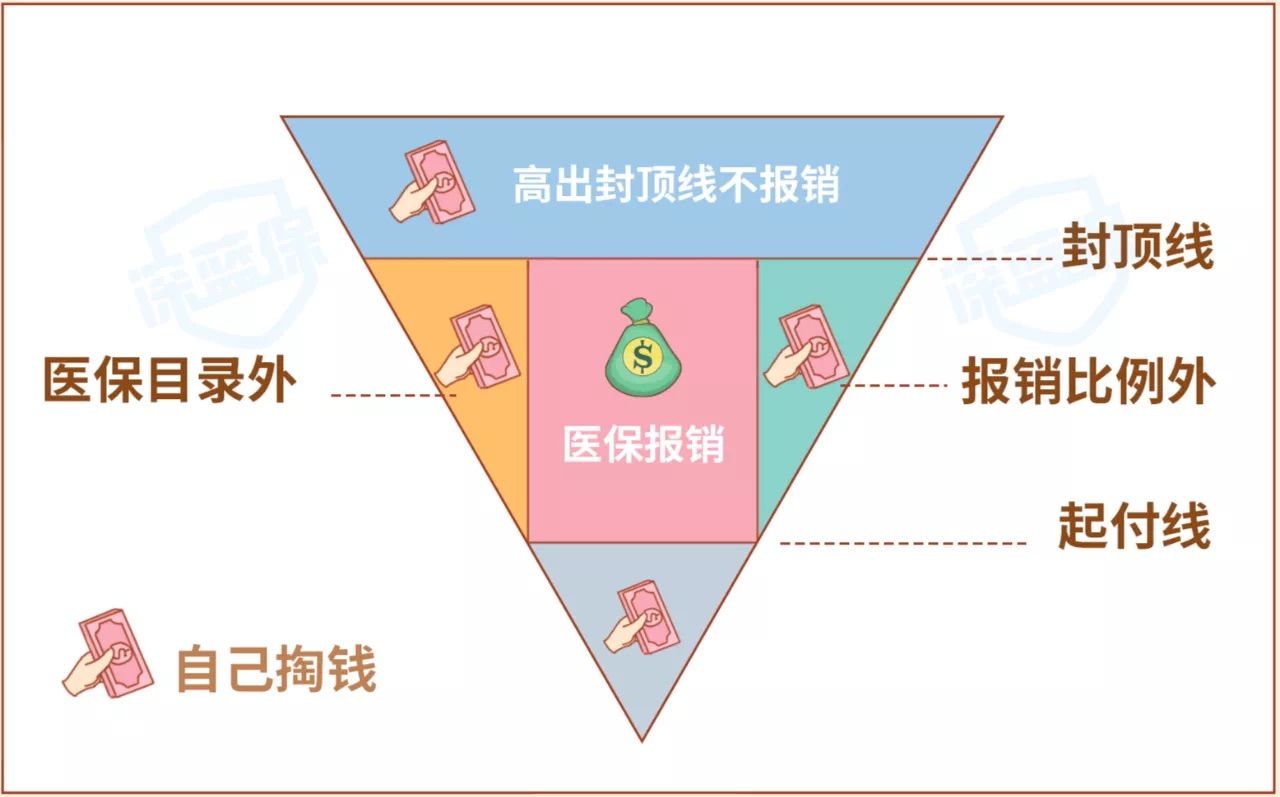

前面咱们讲过,医保是普惠性质的保障,本质是广覆盖、低保障。

医保在实际报销中有很多限制,具体可以看看下面这个图:

可以看到,医保有“三不报”:

医保目录外的不报销;超过封顶线的不报销;低于起付线的不报销;

除去这些,剩下的才能报,而且不是100%比例报销。

比如说医保目录的局限。

经过最新的医保谈判,医保目录药品总数增加到了2860种,而在我国药监局官网备案的国产药、进口药有15.4万种。

医保覆盖率不到2%,剩下的药品,都得自费,这就需要百万医疗险。

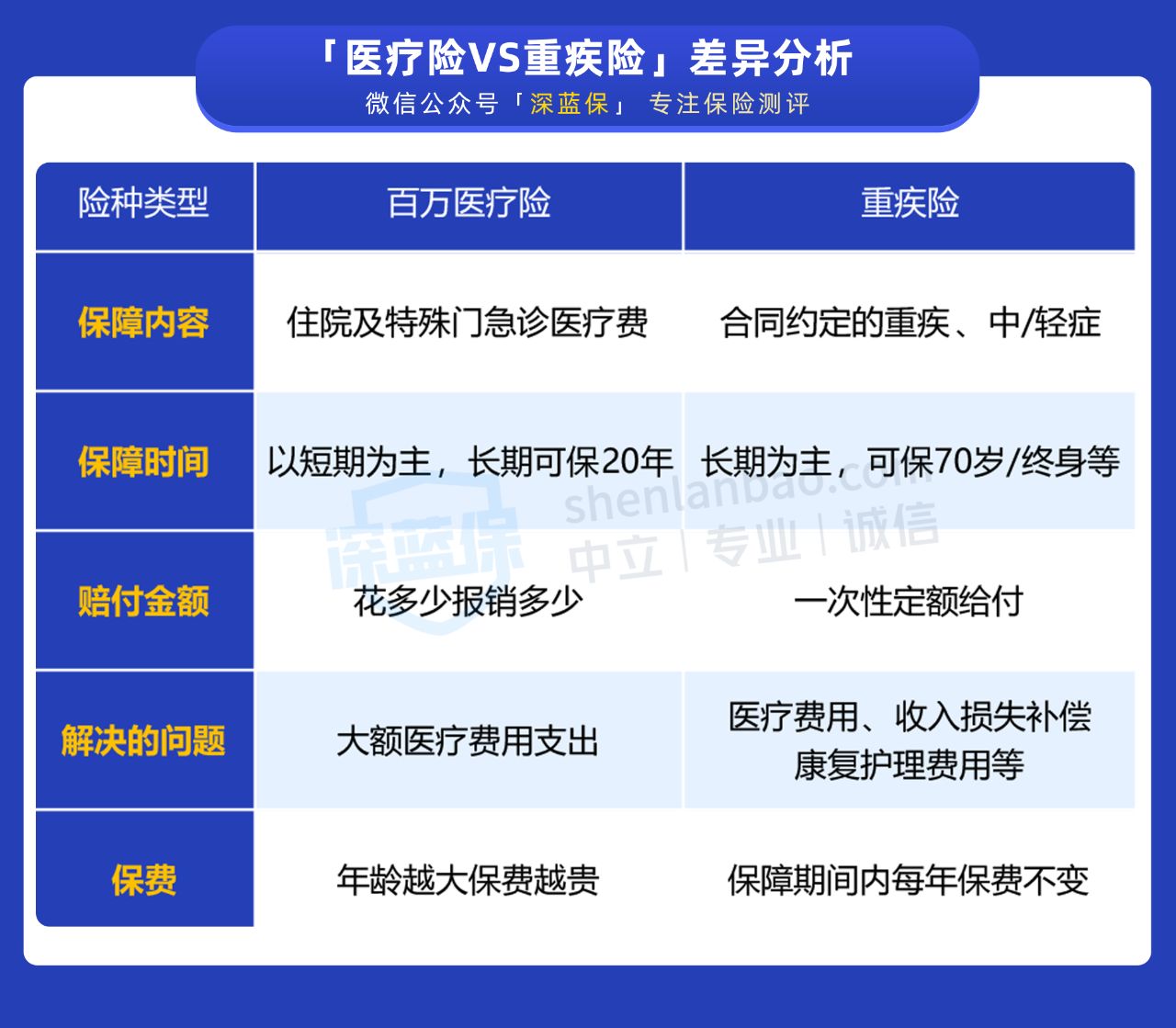

要的,不同的保险作用是不一样的

百万医疗险:主要报销看病的医疗费,最高报销上百万,花多少报多少。

重疾险:患了合同约定的疾病,就可以赔一笔钱。这笔钱可以用来弥补收入损失,作为营养费、误工费等。

有了百万医疗险,算是医药费有出路了,但是生病了要花钱的地方多了直接拿一笔就能帮上大忙,这就需要重疾险。

关于重疾险的内容,感兴趣的可以戳:重疾险有什么用?怎么购买重疾险?了解更多内容:

健康告知、健康告知、健康告知!

买保险其实是在申请保险,要回答保险公司设置的一系列问题,符合条件,才有资格买。

这些问题就是健康告知。

不注意健康告知,很可能保险买了也赔不了,白花钱。

百万医疗险的健康告知在所有的保险里面算是最严格的险种了,一定要重视。

如果过不了产品健康告知不要直接放弃,可以尝试智能核保或者其他健康告知更宽松的产品。

如果身体有些小毛病,要怎么买到合适的保险产品,具体可以点击联系客服进行咨询。

在所有的保险中,只买一种保险,我会给百万医疗险打五颗星,必买系列。

买才是最省钱的,因为它直接解决了目前大多数打工人的难处——病不起。

日常生活已不易,根本“没钱看大病”。

要买,但不能瞎买。

大家可以根据内容自行对比其他产品,或者按照对比结果去买,投保过程一定一定要注意健康告知。

2024-04-25 457

2024-04-25 457 2024-04-25 167

2024-04-25 167 2024-04-25 275

2024-04-25 275 2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106