惠享e生是一款百万医疗险,由众惠财产相互保险社承保。让我们一起来看看惠享e生百万医疗险这款产品保障怎

2022-07-21

2022-07-21 1103

1103

很多人买保险,最先想到的都是医疗险。如果生了病,医疗险就可以报销我们看病治疗所产生的医疗费用,缓解我们的经济压力。

不过,在医疗险当中,我最推荐大家考虑百万医疗险。

毕竟,对于一般的小病小痛所产生的医疗费用,大多数人都能承担;但如果得了一场大病,可就不一定了。

要是生病前就买了百万医疗险,那么治疗大病产生的医疗费用,也就可以通过百万医疗险进行报销了,比如惠享e生众惠百万医疗险。

那么,惠享e生众惠百万医疗险靠谱吗?有哪些优缺点?

别急,专心君这就带大家来了解了解~

主要内容如下:

惠享e生众惠百万医疗险,靠谱吗?

惠享e生众惠百万医疗险,有哪些优缺点?

专心君总结

惠享e生众惠百万医疗险是众惠相互旗下的一款百万医疗险。“众惠相互”全称“众惠财产相互保险社”,成立于2017年,总部位于深圳。

与传统的保险公司不同,众惠保险公司主要经营的是相互保险,所谓相互保险指的投保人与所有人身份合一,投保人能够真正充分参与到产品开发、运营管理的各大环节,故而相互保险产品可以有效地满足用户的需求,推动保险回归保障。

2020年,众惠相互保险业务收入6.47亿元,风险评级为A,基本信息如下:

公司性质:中资

注册资本:10亿

综合偿付能力充足率:276.36%(2021年第三季度)

核心偿付能力充足率:276.36%(2021年第三季度)

风险综合评级:B类(2021年)

2020年原保费:6.47亿

很多人可能看不太懂上述指标,下面我来为大家详细解析下。

先来看下偿付能力充足率。

所谓偿付能力,就是保险公司偿还债务的能力,它是一个动态的值,每一个季度都可能发生变化。

2021年三季度,众惠相互保险公司综合偿付能力充足率是276.36%,这个偿付能力都是达标的!而我国银保监会对保险公司这两项指标的规定的是综合偿付能力充足率达到100%及以上,核心偿付能力充足率达到50%及以上,众惠相互的这两项指标都达到了监管要求。

第二个我们再来看下风险评级这个指标。

这个指标是一项综合性风险评判指标,根据保险公司偿付能力充足率、操作风险、战略风险、声誉风险、流动性风险等指标数据,将保险公司评定为A、B、C、D四个等级,并根据不同的等级实施相应的监管措施。

其中,风险综合评级被评为C类或D类,意味着风险综合评级不达标。

根据公开数据显示,众惠相互2021年的风险评级为B,符合监管的要求。

分析下来也可以看到,众惠保险公司在国家监管范围内下,各项指标符合监管要求,非常靠谱。

我们先来看一下这款产品的整体保障:

下面,我们来总结一下这款产品的优缺点:

1、优点

(1)投保较宽松,能带病投保

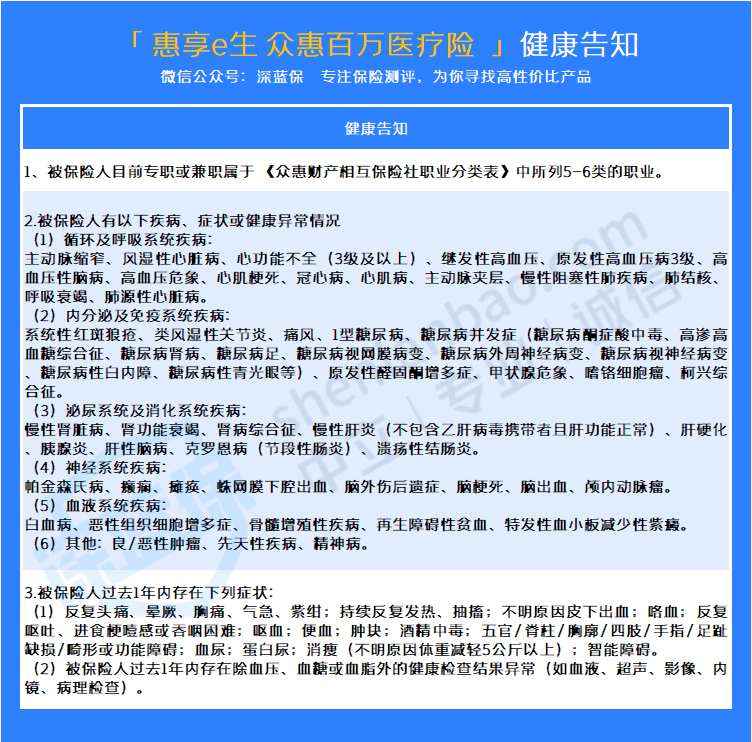

这款产品的健康告知如下:

可以看到,惠享e生众惠百万医疗险的健康告知是比较宽松的,比如高血压,三级以下的高血压都能买;如果是乙病毒携带者,也是能投保这款产品的。

而市面上的大部分百万医疗险,都是不接受三高、乙肝病毒携带者等慢病人群投保的。

(2)投保门槛较低,最高70岁也能买

市面上大部分的百万医疗险,最高只能接受60岁老人投保,但惠享e生众惠百万医疗险最高70岁老人也能买。

缺点:

(1)重疾医疗有免赔额

在这款产品中,重疾存在1万或2万的免赔额。

而市面上大部分的百万医疗险,重疾医疗都是0免赔额。

由此可见,惠享e生众惠百万医疗险的重疾医疗报销门槛更高。

(2)不能报销质子重离子和外购药费用

医院没有,需要去外面买的药,就是外购药。

外购药在部分疾病的治疗中,使用非常普遍,比如癌症:治疗乳腺癌的特效药 “赫赛汀”,每个月花费 2.5 万左右,但这类药在医院很难买到,只能去外面买。

如果百万医疗险保障外购药,这些钱还能报销;如果不保,就只能自掏腰包,每月上万的花费,并非小数目。

此外,质子重离子是治疗癌症的一种有效医疗手段,在国内,同时拥有质子和重离子这两项技术的,仅上海质子重离子医院一家,单疗程费用在27万元左右。

如果不能报销,这个费用只能自己承担,长期下来,无疑是一笔“巨款”。

(3)缺乏费用支付/垫付

一款合格的百万医疗险,应该具备就医绿通和费用垫付/直付这两项增值服务。

费用垫付/直付,指由保险公司或保险公司认可的第三方机构先行支付医疗医疗费用,无需自己出钱,且简化了报销流程。

如果缺少了其中一项,那么性价比也就有所降低了。

总的来说,作为众惠相互旗下的一款不保证续保的一年期产品,惠享e生众惠百万医疗险最大的亮点在于,投保较宽松,可以带病投保,三高人群、乙肝病毒携带者都可以投保。

但也存在重疾医疗报销门槛高,不能报销质子重离子和外购药费用,且缺乏了费用支付/垫付这一重要的增值服务,拉低了性价比。

.jpeg)

.jpeg)

2021-08-07 2687

2021-08-07 2687

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134