目前我国的保险从业人员已经超过800万,由于较低的入职条件以及长期粗放式的发展,保险行业的口碑一直不

2021-06-15

2021-06-15 1742

1742

80、90 后和父母有两条无法沟通的鸿沟,一是去体检,二是买保险。

面对这两件事,父母们态度出奇一致——“我身体好着呢,没有必要体检,也不要买什么保险诅咒我,浪费钱。”

尽管困难指数十颗星,但上有政策,下有对策,仍然有不少用户在给父母买保险这件事上颇有心得,我们联系上了深蓝保的资深用户——小海狮,且听一听她家与保险的那些事~

以下是她的口述:

2019 年 9 月,我一边在自习室里为考研备战,一边忐忑不安地等待着妈妈的 CT 结果。

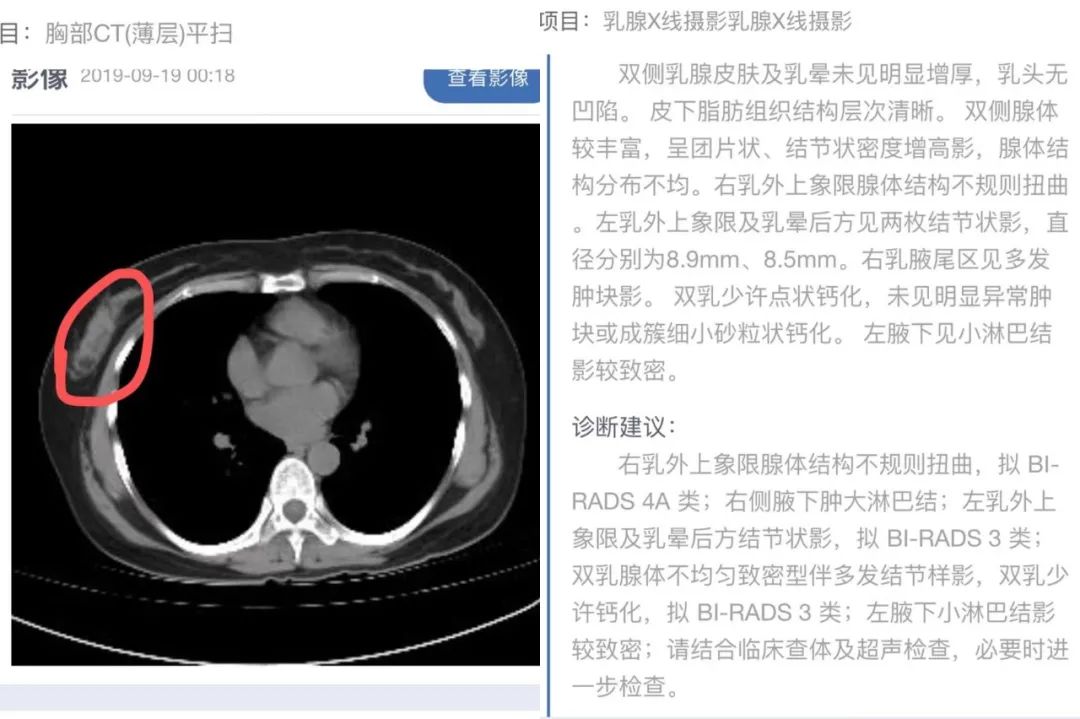

没多久,妈妈把乳腺 CT 和 X 线的电子检查报告发了过来,看完后,我倒吸了一口凉气,已经没有必要等病理检查结果了,我直接给保险公司报了案。

妈妈的CT报告

作为一名医药相关专业的学生,看着影像中的不规则肿块和“BI-RADS 4A、腋下淋巴结肿大”的字样,我几乎能断定这就是乳腺癌。

报完案,我开始查资料,在查阅了大量肿瘤医学指南后,隐隐松了一口气。

虽然乳腺癌的进展快得让人意外,但它的诊疗水平也逐年提高,5 年生存率已高达 90%,远超其他癌症。

也就是说,如果能拿到保险公司的重疾理赔款,让治疗没有后顾之忧,那妈妈的这次重疾应该能有惊无险地度过。

等待保险公司理赔回执的过程中,我暗自庆幸, 2016 年“连逼带哄”地让妈妈买了一份重疾险。

2016 年 9 月,从小就对医疗有兴趣的我,如愿进入某高校的医药相关专业,成为一名大一新生。

也是那一年,水滴筹刚刚兴起,朋友圈经常出现为自己、伴侣、儿女、爸妈......的筹款转载,文字和图片无一不在述说着真实的不幸。

不论这个平台到底是“公益”,还是后人吐槽的“生意”。总之,在当时,这些因重疾而触目惊心的家庭悲剧确实让我忧虑。

我爸爸在我三年级时就去世了,是因为乙肝发展成肝硬化引发并发症,治疗无效。

乙肝不算大病,但出现了最坏的结果,原因有三,一是不够重视,那会儿中国是个乙肝大国,爸爸周边有好些朋友得乙肝,大家对乙肝治疗很佛系,认为该吃吃该喝喝,问题不大;二是那个年代的治病技术还没有这么先进,但如果爸爸能积极治疗,完全有可能拖到新技术出现;所以,最主要的原因,大概是第三个——钱。

疾病当前,一分钱难倒英雄汉。对于我们这种小康之家,不治病还好,一家人勤恳本分,其乐融融。一旦遭遇重疾,就必须权衡,是治疗个人疾病为主,还是家庭生活质量的维持更重要。

显然,在乙肝治疗结果尚不明朗的阶段,爸爸选择了后者。长大后的我时不时会想,爸爸到底是因病去世,还是因钱去世?

爸爸离开后,家里负债了 15 万,主要是爸爸病情恶化后的治疗费,还有作为家里经济来源的服装生意也停滞了。

妈妈迅速变成了独当一面的女强人,在三年内,还清了这笔钱。

之后我和妈妈相依为命,她努力给了我最好的全部。我迫切地希望长大,希望可以守护她,连带爸爸的那一份......

而水滴筹成了一个引子,我因为它了解到可以用保险来防范重疾风险,也更加明确,生老病死中,其实病是相对可控的。

我开始认真研究保险,那个时候,没有那么多关于保险的解读科普,我只能去保险公司的官网看产品、看条款......遇到不懂的就去百度,去问法律专业的同学。

妈妈已经 50 岁了,我迫不及待地想让她有一把保护伞,也担心等我经济独立再买就晚了。

千挑万选下,我选中了医疗险平安 e 生保和重疾险健康之享。

并不意外,妈妈直接拒绝了买保险的提议。和大多数父母一样,她丝毫不担心以后的事,觉得自己身体好得很。

我气在心头,为了不被那个时候的线下保险代理人割韭菜,我花了很大功夫才挑出这两款保险。保险条款里文字游戏弯弯绕绕,让我一个理工直女无比头大。

我一次又一次地提,磨破了嘴皮子,最后跟妈妈说“你要是不买,以后就会成为我的负担”,在这种近乎无赖的说服和恐吓下,妈妈才不服气地被迫妥协,花 7000 多买了健康之享的 20 万保额。

但一年 1000 多保费的平安 e 生保,妈妈怎么都不愿意再买。原因很简单,健康之享如果没生大病,身故能赔保费,妈妈觉得能返还钱,就好像没有花钱一样,而平安 e 生保的保费交了就没了。

我知道,这已经是妈妈最大的让步,只能自我开解:有一个总比没有好。

之后,我给自己挑了康乐 e 生这款消费型重疾险,和过往我想要什么东西时一样,妈妈二话不说就给我投保了......

其实我能理解妈妈。

妈妈以及周边人对保险的认知,是人身险太坑,因为所谓的“不划算”和“理赔难”。他们能接受的,是被包装成“养老保险”的年金险,因为交的保费能还回来。

并不是说所有年金险都不好,但妈妈这一辈人往往是在过去保险销售的吹捧中,在并不了解各个险种的实际作用时,在不愿意吃亏的心态下,还没有买好人身保险,就购置了理财型年金险。

能未雨绸缪地考虑养老,却忌讳不吉利的事情,不愿意花钱买一个看不见摸不着的东西,觉得概率性事件极有可能让钱打水漂。

这是一代人的观念,是一个群体的行为,极难彻底扭转。

好在,我强制性的未雨绸缪来得及。

妈妈做住院手术时,我安抚地告诉她,健康之享这款重疾险第 2 年保额翻倍,最终保额是 40 万,也就是说,重疾理赔款有 40 万,能支撑确诊后的治疗费。

但妈妈完全不相信保险公司能这么轻易地给 40 万。

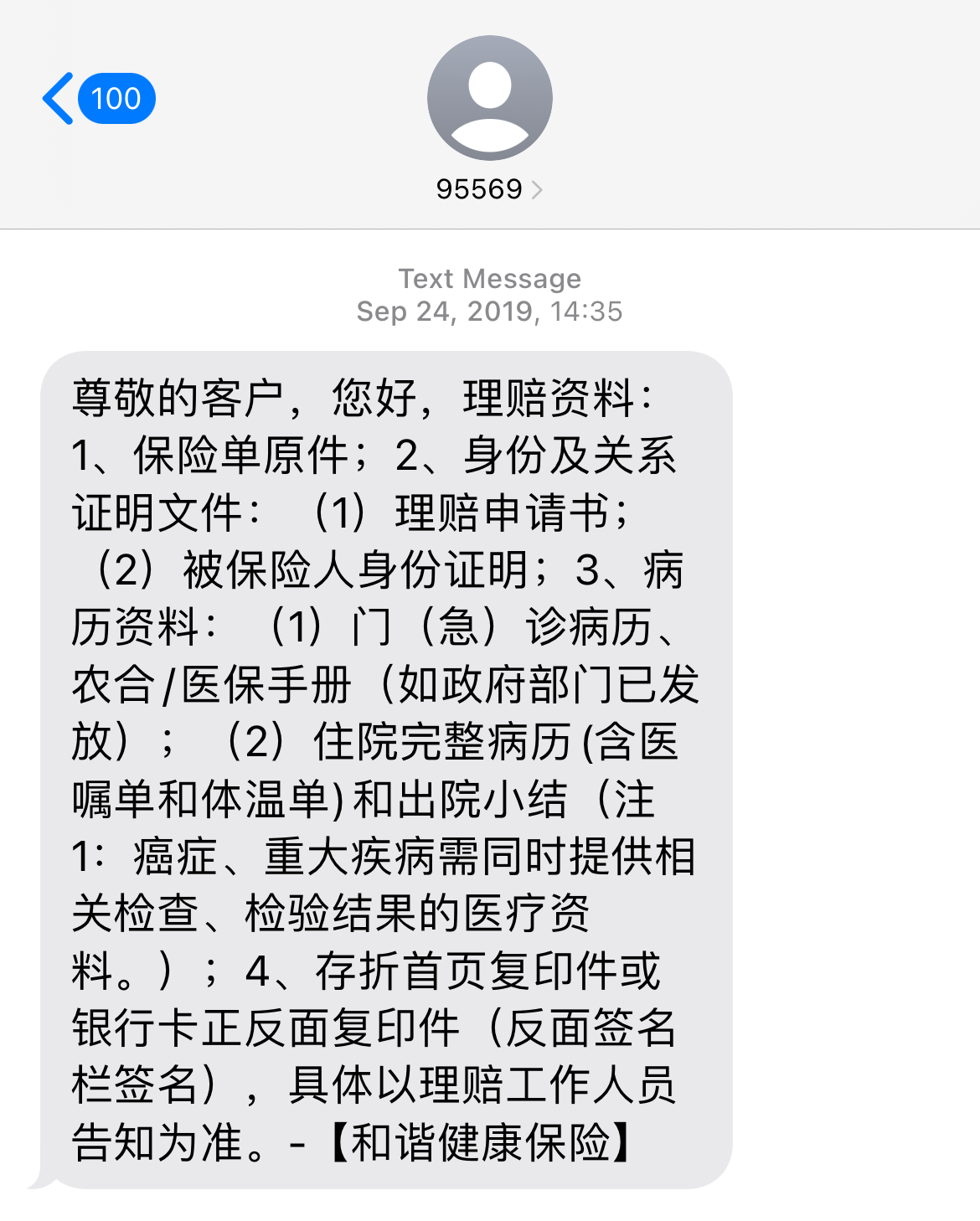

而保险公司收到报案两天后,很快就打了电话过来,给了公司地址,让我把相关病历资料、身份证和银行卡号的复印件等寄过去,然后便是约时间走访调查。

2019 年 10 月 5 日,妈妈出院了,拿到了病理检查结果,确诊乳腺癌无疑,我当天就把资料寄往了保险公司。

大概是两三天后,两个保险公司的理赔工作人员上门,和我简单沟通完,便在小区内走访邻居、找我妈面谈,征求她同意后,到单位拉了考勤表,询问单位同事,妈妈平时请假与否,是否有异常。

之后让妈妈签署了一份调病历的授权书,便回去调查核赔了。

妈妈看着这个阵仗,觉得保险公司肯定会故意找茬,不相信真的能赔这么多钱。

我没有解释太多,但却明显感受到了妈妈的变化。

或许是治疗费给了妈妈压力,或许是想到爸爸就是因重疾离世......总之,我家雷厉风行的女强人开始变得柔软。

爸爸住院时,所有流程是妈妈一手操办,甚至想方设法排到了知名专家的号。

她自己确诊后却变成了小孩,进医院秒变路痴,交钱、领药、做检查一律都是“你去,你带我一起去,我不认识”,我不能消失在她视线里超过一分钟。

前期的化疗阶段,其实医保能报销部分钱,但她还是开始关注以前从不在意的超市打折产品,每一次化疗结束,明明身体极度不适,还是会选择坐公交回家,坐一段下来走一段,说自己坐出租车会晕车。

就因为这个事,还底气十足地跟我吵了好几次。

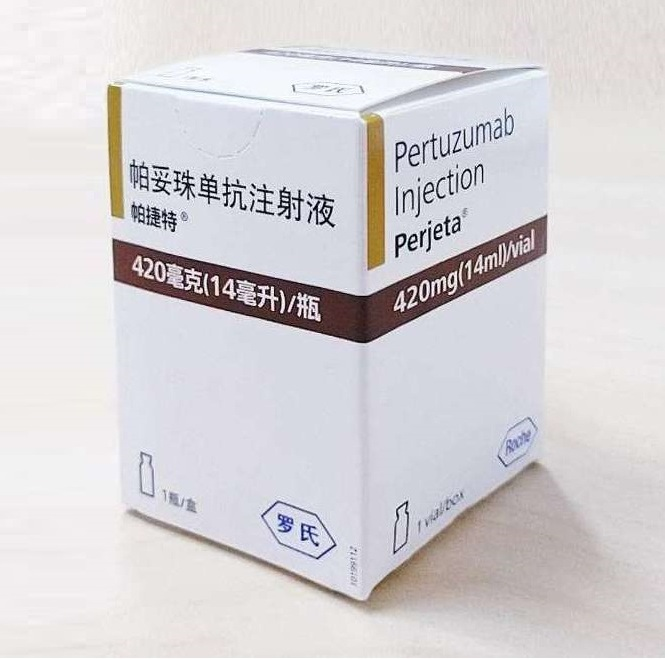

2019 年 11 月,医生给妈妈拟了两个靶向治疗方案,一个是单药靶向方案,相对便宜。另一个是双药靶向方案,将同时使用两款高价药——曲妥珠单抗和帕妥珠单抗,效果相对会好一些。

原价 2 万多一支的曲妥珠单抗经医保报销后自费 670 元/支 即可,但另一款帕妥珠单抗不在医保目录内,需自费 1.88 万元/支,整套疗程下来要用 19 支,大概花费 30 多万。

好的治疗方案足以掏空家里现有积蓄,妈妈原本不打算告诉我,一是不想耽误我考研,二是想选择便宜点的方案。

在学校复习的我感到奇怪,医生怎么一直没联系家属签字或者商量治疗方案,我主动找到了医生,才得知进展。

我查了资料,知道这两个方案的存活率有一定的差距,我希望妈妈可以用最好的治疗方案,即便理赔款还没到账。

妈妈再一次和我吵了起来,我仿佛看到了当初爸爸生病的情形,说到底,又是因为钱。

我有些无奈,但也很强势,这次一定要用最好的治疗方案。

跟医生敲定后,我把健康之享的保险合同琢磨了一遍又一遍,确定是能赔的。之后妈妈再因为这个事跟我吵架时,我有底气了很多。

让我们没想到的是,2020 年元旦,确定治疗方案还没多久,医保目录公布,曲妥珠单抗续约成功,帕妥珠单抗也被纳入了医保,仅需自费 1486.5元/支,整个靶向治疗只需要我们自费 3 万多。

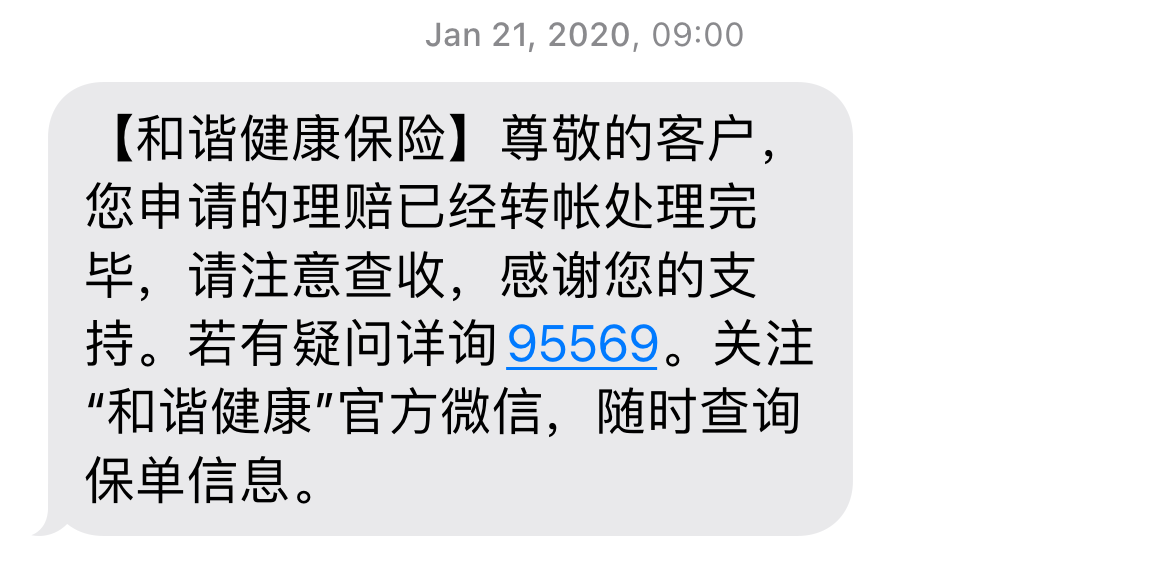

没多久,2020 年 1 月 21 日,40 万理赔款到账。

那天,妈妈看着银行 app 账户余额,数了一遍又一遍,不敢相信 4 的后面是 5 个 0 。

有了 40 万的意外之财,女强人终于不“弱”了,又恢复到了强势状态,每次治疗也不坐公交车了,直接问我有没有滴滴包月服务。

2020 年 6 月,我考研成功,选择硕导时,选的乳腺癌靶向药物筛选的研究方向,可惜导师说我这样跨专业会“生不如死”三年,拒绝了我。

2021 年 1 月,妈妈的靶向治疗结束,身体状况越来越好。

很感谢医保政策为妈妈的治疗兜底,也感谢保险让妈妈能没有后顾之忧地“造作”。

希望大家买了保险,但永远不要用到。希望妈妈永远是那个无法无天的“女强人”。

小海狮手绘“妈妈患病治疗变化图”

注:文中部分图片由受访者提供,应采访对象要求,“小海狮”为化名。

感谢用户“小海狮”的分享,对很多人来说,给爸妈买保险无疑是一件难事,不理解、无法沟通......

你用什么方式给爸妈买了保险?哪一瞬间,你发现爸妈其实没有那么强大,自己成了他们的保护伞?

欢迎留言分享:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-25 457

2024-04-25 457 2024-04-25 167

2024-04-25 167 2024-04-25 275

2024-04-25 275 2024-04-25 269

2024-04-25 269 2024-04-25 106

2024-04-25 106