近日,太平洋财险推出一款「大护甲5号(家庭版)意外险」。这款产品没有健康告知,也没有职业要求,报销不

2023-10-16

2023-10-16 880

880

随着曾经的“现象级”国民互助产品—相互宝”正式关停。感慨唏嘘的同时,不少朋友在也在担心,今后还能买到同样实惠的保障吗?

其实,保险行业也不乏“物美价廉”的产品,惠民保便是其中表率。

不仅价格亲民,几十块就能买到上百万保障;投保还十分宽松,大多不用健康告知、不限年龄职业等,非常适合家里有老人、或者生过病的朋友考虑。

今天,我们就带大家来看看,很多朋友关注的这 7 款惠民保,保障如何?

吉林:[吉康保]

吉林长春:[吉民保]

浙江温州:[浙里医保·温州益康保]

江西南昌:[南昌惠民保]

广东清远:[清远惠民保]

山东泰安:[泰安市民保]

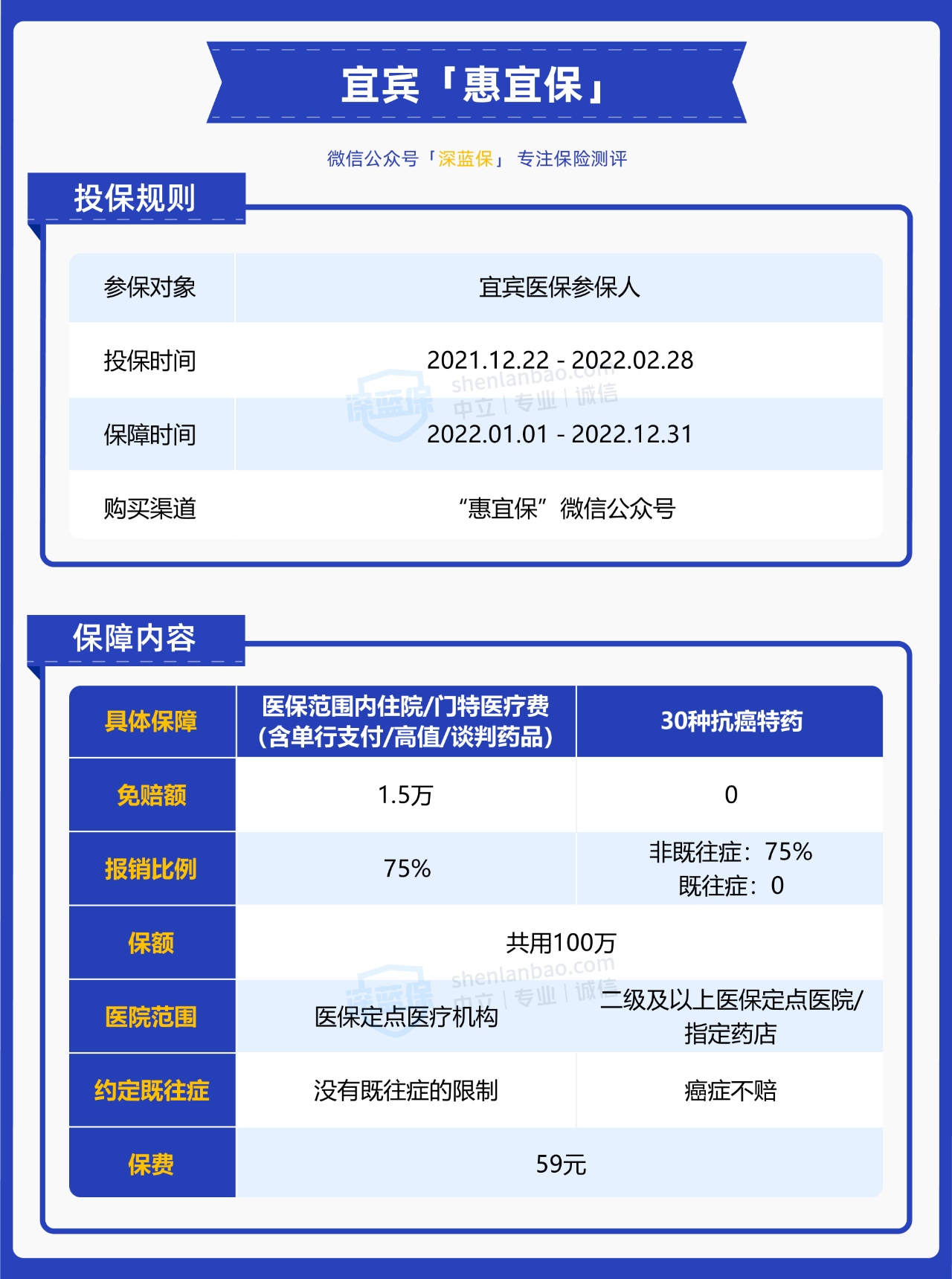

四川宜宾:[惠宜保]

▎深蓝保点评:

吉康保分为升级版、奢华版,其中奢华版保障更好,下面我们重点分析奢华版。

1、亮点

2、注意事项

不赔约定既往症:保单生效前,已经得了约定的既往症,比如癌症等,后续治疗这些疾病产生的相关费用,都不能报销;不过,其他疾病可以正常申请理赔。

医保外报销比例低:医保外住院医疗费按 50% 比例报销,且最高也只能报 30 万,报销比例和保额都低于大部分惠民保。

异地就医报销比例减半:在吉林省外医院看病,需要提前备案,另外报销比例会降低,其中,医保内住院医疗费的报销比例降至 50%,医保外降至 25%。

3、投保建议

吉康保是一款省级惠民保,只要有吉林省内的医保都能买。

对比下来,吉康保奢华版保障还不错,医保内外住院医疗费都能报。建议买不了百万医疗险,但有吉林省内医保的朋友,选吉康保奢华版。

至于升级款,虽然价格比奢华版便宜 30 来块,但保障有缺失,报不了医保外住院医疗费,不建议大家考虑。

另外,如果去年买过吉康保,并且在保障期内得了约定的既往症,我们建议今年更要继续买,这样后续产生的相关医疗费,符合理赔范围的,也能正常报销。

▎深蓝保点评:

1、注意事项

医保外保障不足:只有医保内住院医疗和特药保障,没有医保外住院保障。

特药不保既往症:今年 3 月 11 日前,已经得了癌症,或者有了癌症的病前症状,后续不能报销癌症特药费,但医保内的保障没有既往症限制,可正常报销。

异地就医报销有限制:如果要去外地看病,办理备案手续后,在备案地医保定点医院就医,报销待遇不变;但未办理备案就去医保定点医院就医,医保内医疗费只能报 40%。

2、投保建议

除了吉民保外,长春朋友还有一款吉康保可以买。

两款对比下来,我们发现:同样都是 99 元,吉康保奢华版的报销范围更广,医保内外住院医疗费都能报。建议长春的朋友,买吉康保奢华版。

另外,如果已经得了吉康保约定不赔的既往症,比如癌症等,那也可以再买一份吉民保,二者互相补充,保障更全面。

▎深蓝保点评:

1、亮点

能赔既往症:温州益康保没有限制既往病史(特定罕见病人群除外),即便投保前得了大病,投保后产生的相关医疗费,符合理赔范围的,也能正常报销。

保障范围广:除了能报销医保内住院、特殊门诊费用,还能报医保外药品、诊疗、材料费,以及 35 种抗癌药、2 种罕见病药品。

报销方便:符合理赔条件的住院和特病门诊费用,办理出院时可直接结算,不需要再向保险公司申请理赔。

2、注意事项

报销比例低:温州益康保的各项保障,最高也才报 60%,整体报销比例较低。

异地就医报销范围变窄:到外地看病,无论是否办理异地就医备案,相关医疗费只有 60% 纳入理赔范围,然后再按对应比例进行报销。

不赔特定罕见病人群:今年 1 月 1 日后,非温州户口或从其他市迁入温州的人,要是在投保前就得了约定的罕见病,后续治疗这些罕见病及并发症产生的相关医疗费,温州益康保不报销;但其他满足条件的朋友不受影响,可正常申请理赔。

3、投保建议

温州益康保目前是第二年开放投保,和去年相比,虽然它的价格更便宜了,但报销比例也有所降低。

整体来看,温州益康保的保障一般,但胜在投保门槛低,能赔既往症。

除了不赔特殊人群罕见病外,温州益康保不剔除其他过往疾病,这对大多数人来说,基本就相当于没有既往症的限制。

之前患过重病、希望能报销既往症医疗费的温州朋友,可以考虑买一份。

其他想入手惠民保的朋友,建议看下全国都能买的惠民保,相对来说保障会更好,能报更多的医疗费。

▎深蓝保点评:

1、亮点

保障范围广:医保内外的住院医疗费,南昌惠民保都能报销,另外还有癌症及罕见病药品保障。

能赔既往症:据客服反馈,投保前已经得了癌症等约定的既往症,后续因该疾病产生的相关医疗费,也能报销 20%;其他疾病可按正常比例报销。

医保转走也能赔:保障期内将医保转到其他城市,相关医疗费经过其他城市医保报销后,还能继续申请南昌惠民保理赔。

2、注意事项

异地就医需备案:去外地看病,提前办理异地备案,可正常报销医疗费。否则,要先扣掉医保应报销费用,南昌惠民保才报销,需要自己出的钱会更多。

3、投保建议

南昌惠民保的保障还可以,医保内外都能报,也能赔既往症,比较适合年龄大、身体较差的朋友购买。

另外,如果此前已经买百万医疗险,但是被除外承保,比如不保乳腺、肺部等部位的疾病,也可以补充一份惠民保,报销因除外疾病产生的医疗费。

▎深蓝保点评:

1、亮点

能赔既往症:保单生效前,已经得了约定的几类疾病,比如肝硬化等,之后因这些疾病及并发症产生的相关医疗费,清远惠民保能报 30%;如果是其他疾病,可报 80%。

2、注意事项

缺少医保外保障:只能报销医保内的住院医疗费用,报不了医保外住院医疗费。

异地就医报销有限制:据客服反馈,外地看病产生的医疗费,必须要经过清远市医保报销后,清远惠民保才给报销;否则,看病花费都需要自己承担。

3、投保建议

清远惠民保是当地第一款惠民保,整体保障并不出色,但它能赔既往症,而且价格也十分便宜,一年只要 69 元。

如果有清远医保,且身体不大好,特别像上了年纪的老年人,买不了百万医疗险,就很适合买一份清远惠民保,用来减轻一部分就医压力。

身体健康的朋友,建议优先考虑保障范围更广、报销比例更高的百万医疗险。

▎深蓝保点评:

1、亮点

保障范围广:医保内外住院医疗费都能报,另外还能报销指定既往症住院医疗费、10 种罕见病治疗费及 20 种高额特药 。

医保转走也能赔:在保障期内,如果因工作原因将医保转到其他城市,相关医疗费经过其他城市医保报销后,也能向泰安市民保申请理赔。

2、注意事项

异地就医需备案:去外地看病,需要提前办理异地备案,医疗费经过泰安医保报销后,泰安市民保才给报销。

特药不赔既往症:保单生效(4 月 1 日)前,得了特药对应的疾病,比如乳腺癌、克罗恩病等,后续产生的特药费不能报销,但住院医疗费能报 30%。

3、投保建议

山东此前还有一款全省都能买的惠民保:民生保,两款对比下来,我们发现泰安市民保更胜一筹,不仅报销范围广、比例高,还能赔既往症,整体来看保障算不错的了。

因此,建议上了年纪、健康状况不佳、或者从事高危职业的泰安朋友,首选泰安市民保。

▎深蓝保点评:

1、亮点

医保断交也能赔:保障期内,如果医保断交了,模拟扣除医保、大病保险应报销的医疗费后,余下符合理赔条件的费用,惠宜保也能报销。

2、注意事项

缺少医保外保障:只能用惠宜保报销医保内住院、门诊特殊病医疗费及特药费,报不了医保外住院医疗费。

不赔既往症特药费:今年 1 月 1 日后,如果是首次投保,并在投保前就已经得了癌症,不能报销特药费用;但医保内的保障不剔除任何既往疾病,相关住院医疗费能正常报销。

异地就医报得少:在宜宾市外定点医院就医,医保内医疗费报销 40%;在省内非三级定点医院或省外定点医院就医,要个人先自费 30%,剩余部分经医保报销后,才纳入惠宜保报销范围。

3、投保建议

作为宜宾市仅有的一款惠民保,惠宜保目前是第二年开放投保。和去年相比,它的价格没变,保障略有升级,比如降低了免赔额、增加了特药种类。

我们建议,已经得病的宜宾朋友,或是高龄老人,都可以买一份惠宜保,转移大病就医风险。

如果去年买过惠宜保,而且在保障期内得了癌症,我们也建议今年继续投保,这样后续因为癌症产生各项费用,符合理赔条件的,惠宜保也能报。

不过,惠宜保的整体保额偏低,且报不了医保外住院医疗费,如果想要保障更好,大家也可以考虑再买一份全国版的惠民保。

客观来讲,惠民保虽有价格低、投保宽松等优势,但也存在不少问题,比如报销门槛高、保障不全面等。因此,不建议大家盲目选择。

如果你年龄不大、身体健康、预算充足,买百万医疗险就够了,各方面保障都会更好。

而对于上了年纪、身体状况较差、预算有限,买不了百万医疗险的朋友来说,能买一份惠民保来兜底大病医疗费,也是极好的。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-03-25 483

2024-03-25 483

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245